财华洞察|中国离稀土强国还有多远?

(图源:北方稀土官网)

“我们现在稀土没卖出‘稀’的价格,卖出了‘土’的价格,这是恶性竞争,竞相压价,使得这种宝贵的资源浪费掉。”

3月1日上午,国新办工业和信息化发展发布会上,有日本记者问为什么要在今年1月份发布《稀土管理条例(征求意见稿)》,工业和信息化部部长肖亚庆如是说。

肖部长的一席话,令A股市场上的沉寂许久的稀土板块再次应声上涨。3月1日,稀土永磁板块指数上涨5.5%。

“稀土”,这个传说中可制衡美国的关键战略性资源,原来只是卖着“白菜”的价格。

1月份,工信部发布《稀土管理条例(征求意见稿)》,严控稀土的开采及非法出口。稀土长期以来卖出“土”的价格局面有望改善。

但从行业角度看,“中国稀土”离矜贵的战略性资源似乎仍有不短的距离。

1. 战略资源“白菜价”有原因

稀土,统指元素周期表里的15种镧系元素再加钪、钇。从上世纪40年代至今,稀土行业的发展共经历三个阶段。第一个阶段是40至60年代,行业供应由欧洲主导,主流工艺为烧碱法处理独居石。此时的稀土供不应求,价格指数处于高位。

第二阶段为60年代之后,美国芒廷帕斯矿进入工业生产,美国取代欧洲成为主要的稀土供应国家,并采用氟碳铈矿氧化焙烧-盐酸浸出方法提取稀土。这时候的稀土价格出现下跌随后进入长时间的震荡期。

第三阶段为80年代开始,中国开发出包头矿第三代酸法并建立串级萃取理论,凭借成本更低的稀土成本,取代美国、日本、欧洲,成为全球最大的稀土资源国、生产国、出口国和应用国,并建立完整的稀土采、选、冶、材料加工及应用产业链和工业体系。

据美国地质调查局报告,上世纪70-80年代,中国稀土储量超4000万吨,占全球总储量80%至90%。美国稀土有80%都是从中国进口,中国的稀土在那个年代和美国现在的芯片技术对中国输出一样,一定程度上可以卡着美国发展的脖子。

中国储量巨多的稀土在90年代成为了风口行业。随着技术的普及,冶炼分离的民营企业数量大幅增长。“稀土之父”徐光宪发明的生产工艺并没有专利保护,国企技术人员下海跳槽到民企导致稀土技术被零成本地传播,稀土生产门槛大幅降低。

当时中国采取往开放生产、供应的对外策略,稀土大量开采和出口。尽管从1998年开始,国家对稀土产品出口实施配额管制,且配额总量逐年减少,但在利益驱使下,国外进口商会通过各种手段规避配额规则限制,令行业进入过度竞争的乱象发展期。低利润、高污染是这个时期的稀土行业的两大主要特征。

2004年,由于全国各地稀土资源私采泛滥,稀土精矿、新材料和元器件价值之比达到 1:50:500。

“战略性资源”中国稀土在行业恶性竞争之下,变成了唾手可得的小白菜。

2. 后配额时代,稀土跌落至成本价

2010年8月,国务院发布《国发(2010)27号公告》,提出加快调整优化产业结构、促进企业兼并重组意见,指出要以汽车、钢铁、稀土等行业为重点,推动优势企业实施强强联合、跨地区兼并重组、境外并购和投资合作。

第二年5月10日,国务院发布《国务院关于促进稀土行业持续健康发展的若干意见》,工信部提出组建“1+5”全国大型稀土集团的方案,全面推动稀土企业通过资产优化、兼并重组的方式,形成北方一家稀土公司和南方五家稀土公司的格局。

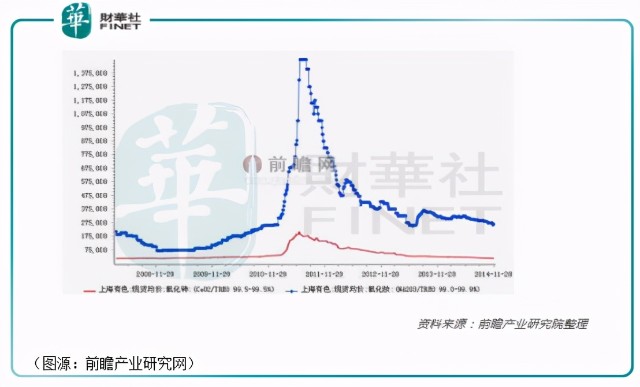

供给侧改革另加市场资金的炒作,稀土价格在这一段时间内大幅回升,达到近十年高位,镨钕氧化物价格最高时为127.5万元/吨。可惜好景不长,2011年之后,由于产能过剩、不法开采等现象仍然存在,稀土价格很快回落,开始长达三年的下行周期。2014年,镨钕氧化物价格跌回20万+水平。

2014年,美国针对中国稀土的出口配额在WTO发起诉讼并获得胜诉。败诉后,国内只能取消稀土配额政策、下调关税,放开稀土出口。

为控制稀土大量出口,国家大幅调高资源税,推高企业成本。 但同时,稀土价格在2015年探底后反弹有限。当年第三季,由于美国加息、中国经济放缓、人民币贬值等一系列因素,稀土价格甚至出现再次探底,价格较年初又再下跌15%-20%。

正规企业由于人力、环保、税收费用等成本上升,导致稀土成本线整体随之上升。当年行业公司毛利率下探创下新低,部分开采企业的稀土价格甚至已经跌落至贴近或低于成本价。

中国稀土价格始终难以爬升较高的利润水平,一个最重要的原因是行业黑稀土猖獗,导致其进入劣币驱逐良币的恶性循环。黑稀土企业因为没有赋税负担、无需符合环保要求、分离方法简陋(对环境污染也大),因此综合生产成本较低。在稀土价格出现阶段性上行时,逐利的黑稀土就会大幅增加产量,挤兑正规稀土企业并拉低稀土价格。

据行业内部说法,稀土在2016年分离产能达到45万吨,白稀土28万吨,经过整合的六大集团占24万吨,剩余的国有企业占4万吨。但同时,未经国家批准的黑稀土还有17万吨之多。

不论行业供给侧如何改革,只要黑稀土仍然猖獗,稀土价格便很难真正的提上去。

3. “战略性资源”储备大幅下降

上世纪90年代,中国稀土由于储量众多,邓小平在南方讲话中就曾自豪地提到,“中东有石油,中国有稀土”。中国稀土“国家战略性资源”的名堂由此而生。

可惜的是,中东的石油为波斯湾沿海国家带来了不绝的现金流,但中国的稀土给中国企业带来的利润却在日益收窄。

同时,由于早期黑白稀土的过度开发,中国稀土的储备已在急剧减少——其“战略性资源”的头衔已有点名不符实。

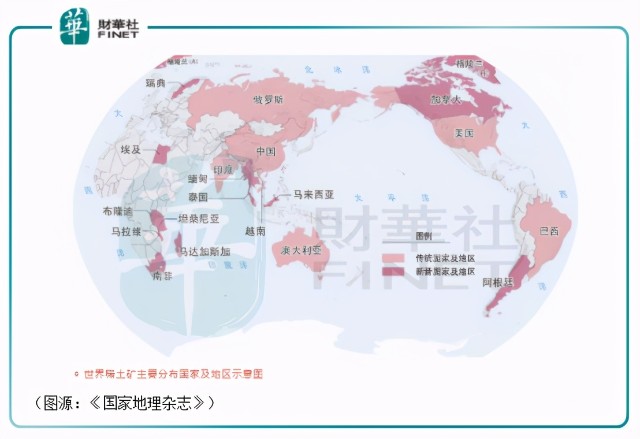

根据《国家地理杂志》2019年第12期刊援引《中国矿产资源报告》、美国地质调查局报告及稀土行业调查等资料,20世纪七、八十年代,中国稀土储量超过4000万吨,占全球比例80%至90%左右。

但在2000年前后,中国稀土储量已经下降到全球50%—60%左右,2017年再进一步下降到30%左右。

同时,虽然就存储量和产量而言,中国依然是世界第一大稀土大国,但美国、澳洲、加拿大、俄罗斯、南非、巴西等国都矿山开采和分离加工能力,近年该等国家也有勘探发现新的稀土矿。随着中国稀土储量不断下降,世界稀土供应可能将转为全球多元化布局。

与不断低价出售稀土的中国相反,美国、日本不断勘探发现新的稀土矿之后,主要仍从中国进口稀土。日本过去30年间不断从中国大量廉价进口稀土,很多都是埋入海底收藏;美国本身就有较丰富的稀土资源,但出于环保、战略保护等目的,自己甚至关闭国内的稀土矿生产,而从中国生产。

2016年,中国稀土主要出口国中,日本和美国分别占了38%和16%。如果说中国光靠控制稀土出口就可以限制美国、日本等国家的发展,未免有点儿想当然。

而在整个稀土产业链中,中国优势最大的上游开采业务同时也是产业链价值最低的业务。

目前,中国在稀土采掘、冶炼、分离提纯方面,成本和规模都具有优势。2018年美国进口的稀土化合物和金属中,有80%来自中国。出于成本考虑,美国甚至会将本国开采的运到中国进行加工。

但放在全产业链看,稀土上游价值只占全产业链少部分。从上游的稀土矿产品开采到中游的冶炼提纯最后到下游的供应链终端产品,越接近下游,经济附加值越高。中国生产的400多个品种的稀土产品中,有近80%都是中低端产品,下游在高精尖应用领域的终端产品与美日等国家相比仍存在差距。

五矿集团一名高层透露,成本一元的稀土原料,他们公司粗加工后卖出去的价格最多只有10元到20元,但粗成品出口到欧美日做成产品后,最终产品价格却高达1000元。这些产品很多还通过进口又回到中国,成本由中国消费者承担。

在稀土资源大国和真正的稀土强国之间,中国还有很长的路要走。

4. 又一轮稀土价格上行,中国稀土走向自强!

从2008年开始,稀土价格的几轮上涨主要都是由于供应端产能下降引起,包括上文提到2011年的收储打黑出口限制、2017年的收储打黑及2019年缅甸矿进口受阻等因素。

而自2020年开始,稀土价格出现的新一轮上涨则主要是由于需求端引起的。

稀土原材料最主要的用途是稀土永磁材料。第三代稀土永磁材料铵铁硼材料主要由镨铵轻稀土制备而成。高性能铵铁硼在工业机器人、汽车EPS转向系统方面有广泛应用。2019年,高性能铵铁硼消费量中,传统汽车和新能源汽车消费约占二分之一。

进入2020年,全球新能源汽车交付量大增,刺激铵铁硼材料需求,稀土价格因此在2020年迎来新一轮的上涨。

通常稀土一涨价,黑稀土企业就会像鲨鱼闻到血一样蜂拥而至。对此,工信部也在今年1月份出台稀土管理条例,以立法的形式对行业开采指标、储备、非法产品、追溯等方面进行具体的规定,打击黑稀土的生存空间,促进行业健康发展。

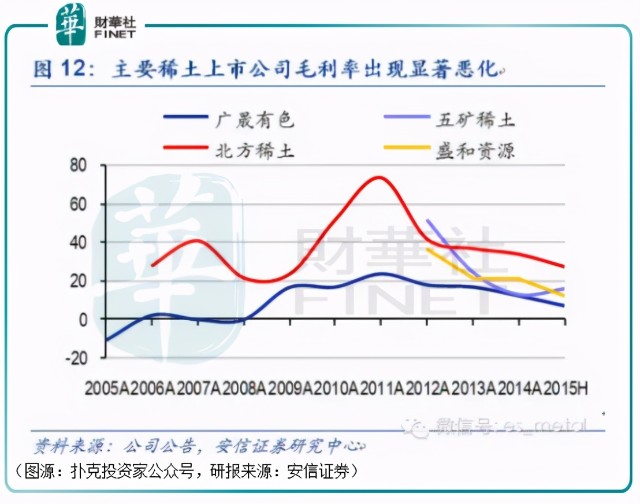

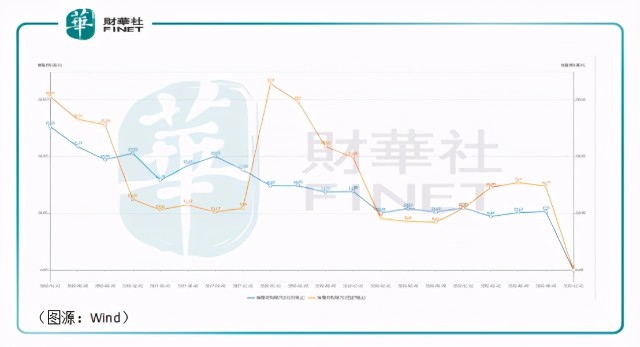

从毛利率上看,受惠于稀土价格上涨,A股上市公司北方稀土和五矿稀土去年前三个季度都有小幅上升的趋势。

国家出台打黑法规、稀土价格上涨、企业毛利率改善——一切都跟之前几轮的稀土上升周期那么相似。

过去几次,稀土都在上涨并在高位短暂徘徊之后迅速探底,黑稀土问题依然屡禁不止。这次,在中美摩擦让全国上下再次深刻认识到中国稀土资源重要性以及中国稀土在产业链的无定价权、低附加价值定位之后,中国稀土的价格走势是否会与之前不太一样呢?

可以肯定的是,从国家近期的动作来看,中国已经意识到稀土供应终究会进入多元化,中国稀土即将不“稀”的事实。

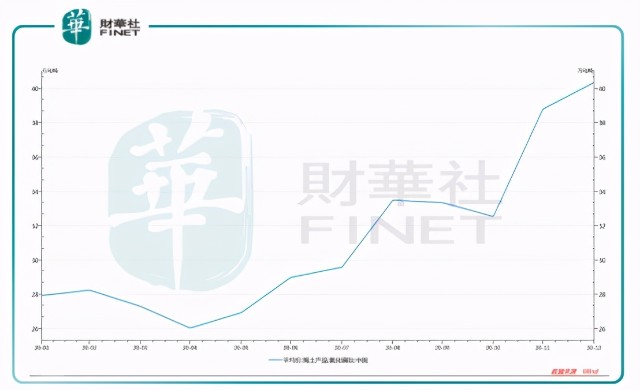

2019年,路透社援引行业研究者数据观点称,中国多年来一直是全球最大的稀土出口国,但在2018年,中国稀土进口量大幅增长,成为了当年全球最大的稀土进口国。

从稀土最大出口国到最大进口国,现在的中国距离“稀土强国”可能正越来越近。

作者:橘子汽水