招股首日即获逾44倍超购,朝云集团(6601.HK)何以成为当期热门新股?

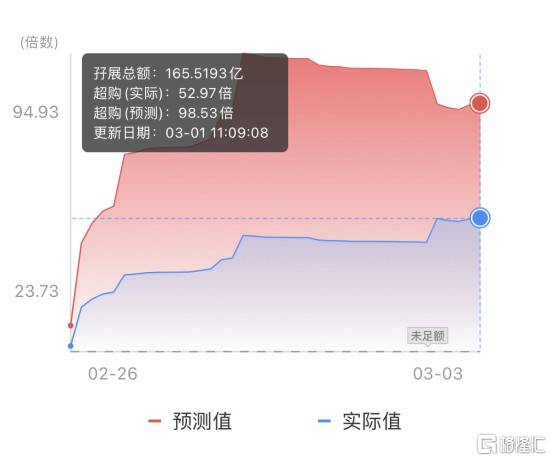

2020年以来港股上市热潮一浪接一浪,进入2021年依旧热闹不减。近日,又一潜力投资标的——被誉为“中国版宝洁”的朝云集团(06601.HK)已开启招股。从首日招股情况来看,再次印证市场对消费龙头股的偏爱,朝云集团强势“领跑”。捷利数据显示,其首日录得138.13亿港元孖展,超额认购达到44倍。截至发稿,朝云集团已录得165.52亿港元孖展,超额认购为52.97倍。

(来源:捷利)

作为当期热门新股,朝云集团究竟有哪些亮点?不妨一起来看看。

1、多品牌多品类打造优质基本面,前期预热市场热度持续攀升

招股书显示,朝云集团是中国领先的一站式多品类智慧家居护理、个人护理及宠物护理平台,产品覆盖家居清洁、家用杀虫驱蚊、空气护理、身体护理、宠物护理等多个品类,拥有威王、超威、贝贝健、西兰、润之素、倔强的尾巴及德是七大品牌。

多品牌多品类战略布局,顺利推动朝云集团进入高速发展阶段。据招股书,2020年前三季度实现线上线下双渠道逆势增长,营业实现14.61亿元,同比增长16.9%,经调整纯利为2.41亿元,约同比增长30.7%,并已构筑出领先的市场地位。以零售额计,2015至2019年的连续5年,朝云集团一直在中国家居护理行业本土公司、所有公司中分别位列第三及第四;在驱蚊杀虫品类市场连续五年份额第一,且2019年在中国杀虫驱蚊市场份额达22.8%,而在儿童适用杀虫驱蚊市场的市场份额达高达41.4%,更是该市场绝对的龙头。个人及宠物护理方面,朝云集团全新推出的花露水品类和洗手液品类,在上市9个月内跃居细分品类领先地位;“倔强的尾巴”品牌上市4个月内,即成为了天猫宠物香水除味类目的第一品牌。

目前来看,朝云集团所处的赛道规模大、增速快且持续性强。2019年至2024年,家居、个人及宠物护理3个细分市场的市场规模预计分别达到694亿元、7014亿元、156亿元;复合年增长率预计分别为8.7%、8.9%及17.8%。同时了解到,朝云集团在宠物护理领域告捷后,将在2021年全面进军千亿级宠物蓝海市场,据《2019年中国宠物行业白皮书》数据,至2025年,中国宠物市场规模可能超过5000亿元。

黄金赛道+领先占位,无不展现出朝云集团高成长、确定性强的优质基本面。也正基于此,朝云集团自启动上市以来持续引发关注,历经市场前期预热,较同期招股的几只新股具有明显的热度优势。

2、对标港股消费龙头多品类优势突出,估值合理或留有上升空间

保荐人之一的中金公司曾发表报告预计,朝云集团估值约为129亿元至169.7亿元,2021年市盈率介乎36.2至47.5倍。若以此数据为准,朝云集团的估值水平相对合理。

对标同处日化赛道、聚焦织物护理的蓝月亮,朝云集团多品牌多品类布局,成功打造一站式多品类家居护理、个人护理及宠物护理平台,据灼识咨询,以数量计,朝云集团在中国家居护理行业本土公司中拥有最多的品牌和子品类。不仅品类众多,朝云集团更在各细分品类中占据领先地位。随着其跨品类新品的不断孵化,进一步巩固市场占位,或势必将打开全新的发展局面。站在这个角度上来看,朝云集团的未来想象空间在某种程度上优于蓝月亮,其目前的估值水平或为后续留有一定上升空间。

此外,港股市场对于消费板块具有天然偏好,且新股的长线累计涨幅较大,上市后一段时间内普遍维持上涨趋势。港股日常消费品成分股中,市盈率的中位数目前已约63倍。新股表现以蓝月亮、农夫山泉为例,二者上市首日涨幅分别达到13.07%、53.95%,截至发稿,分别较其IPO发行价涨20.21%、139.53%。从朝云集团的首日超额认购势头来看,也同样看出港股市场对其的青睐和信心。

3、保荐人过往战绩不俗,农夫山泉后再度联手为朝云“保驾护航”

保荐人方面,朝云集团本次上市由摩根士丹利和中金公司联合保荐。

摩根士丹利近两年共保荐25家企业上市,暗盘录得17正3平5负,首日录得20正2平3负,迄今破发的仅有6只,平均首日涨幅及平均累计涨幅来看,战绩可谓屈指一数。中金公司近两年共保荐35家企业上市,暗盘录得19正6平10负,首日录得19正6平10负,迄今破发的为13只,平均首日涨幅及平均累计涨幅亦相对靠前。

(来源:阿斯达克财经)

另外,值得一提的是,农夫山泉同为摩根士丹利和中金公司联合保荐,而除农夫山泉外,朝云集团为近两年唯一一个由这两者共同担任保荐人的消费品标的,而且做了无基石投资者的选择。2020年包括网易、京东、泡泡玛特在内的知名企业赴港上市时也并未引入基石投资者。

整体来看,朝云集团基本面有所支撑,具有一定价值底线,估值相对合理,且保荐人过往业绩不错,招股首日反响热烈也在情理之中,预期有望延续“领跑”局面。朝云集团上市后,有望成为港股新股市场中的黑马,值得期待。