“佛系玩家”网易的2020:疫情红利将尽,在线教育赔钱赚吆喝

图源:网易游戏官网

去年5月29日,港交所披露网易(9999-HK,NETS-US)二次上市后聆讯资料。同日,丁磊发布了网易在美国上市20年以来的首封致全体股东信。股东信的题目是《相信热爱的力量》。

在股东信中,丁磊提到,网易的业务战略从来并非源于宏大的构想,网易的哲学是像个傻瓜一样,为一件事坚持,为一个念头疯狂,“直到一天找到想要的答案”。网易不怕慢,不急着融资,不赶着赚钱——丁磊认为,做公司不是百米跑,而是一场马拉松。

在外人眼中,这样的互联网公司网易无疑有点过于“佛系”。

2月25日,“佛系”的网易公布了2020年第四季及全年业绩。

去年最后一季,网易实现净收入198亿元,同比增长25.6%;实现毛利99亿元,同比增长20.9%;归属公司股东持续经营利润为9.76亿元,较去年同期的30.53亿元减少68%。

全年而言,网易2020年实现净收入736.7亿元,同比增长29%;毛利389.8亿元,同比增长24%;全年实现归属于公司股东的持续经营120.63亿元,同比下降9.2%。

在游戏领域,网易比不过腾讯;在创新业务方面,网易云音乐和网易严选总是不紧不慢。

“像个傻瓜”一样的网易,在追求速度和效率的一众中国互联网公司中像是个另类,慢条斯理地讲着精工出细活的故事。

佛系网易的2020年答卷,是否令人满意呢?

1.慢下来的网易游戏,“出海”是下一增长点

2018年底开始,游戏行业经历了长达几个月的版号停发。当年第四季,丁磊透露网易有数十款游戏正在申请版号,几个月的版号停审对网易资金链造成不小冲击。即使之后游戏版号恢复审批,行业仍处在强监管环境下,企业都忙着对自己的游戏进行整改。腾讯、三七互娱先后出台/升级各自的防沉迷规例。

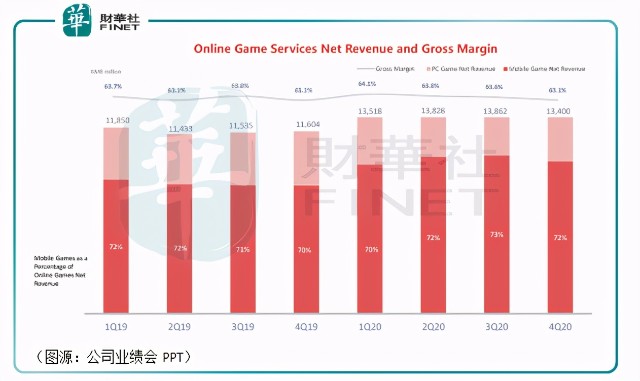

监管收紧最直接的结果便是网易游戏营收增速下滑。从2019年第一季开始,网易游戏的同比增速即从30%+下滑至第四季的单位数同比增长。2020年得益于疫情,网易游戏收入同比增速恢复至20%上下水平,但第四季游戏营收环比已出现下滑。

在疫情红利褪去之后,网易游戏的收入多少会有些乏力——尽管网易游戏2020年全年净收入为546亿元,首次突破500亿元大关。从毛利率看,过去两年网易游戏的毛利率都稳定在63%上下徘徊,如果该部分收入增速放缓,其利润自然亦缺乏想象力。

2020年,网易游戏拎得出手的游戏仍然是《梦幻西游》、《大话西游》、《率土之滨》和《明日之后》及《荒野行动》等。游戏的生命周期和国内存量玩家的数量都有限,受该两种因素制约,外界都将网易游戏的下一个增长点寄托在海外市场上。

据年报介绍,网易即将推出的新游戏包括《忘川风华录》、《无尽的拉格朗日》、《哈利波特:魔法觉醒》、《The Lord of the Rings: Rise to War》、《超激斗梦境》、《倩女幽魂隐世录》、《暗黑破坏神®:不朽™》 和《宝可梦大探险》等。

其中,《哈利波特:魔法觉醒》、《暗黑破坏神®:不朽™》、《宝可梦大冒险》已经取得国内的版号,并将在海外市场推出。当中部分游戏将在今年上半年引入海外游戏社区。

2019年,网易曾定下目标,在三到五年内海外收入占比将占30%(即最早为2022年)。在业绩会上,有分析师问题在去年疫情利好影响下,网易是否会提早完成该目标,公司管理层的回应是对《暗黑破坏神》及《指环王》、《哈利波特》等大IP游戏在海外市场取得成功具有很大信心。

按照媒体披露,2020年初网易海外市场营收只占10%的比例。若公司能提早到今年(2021年)完成海外市场30%的目标,网易的游戏业务将仍能贡献可观的业绩增量。

2.仍在烧钱的网易有道

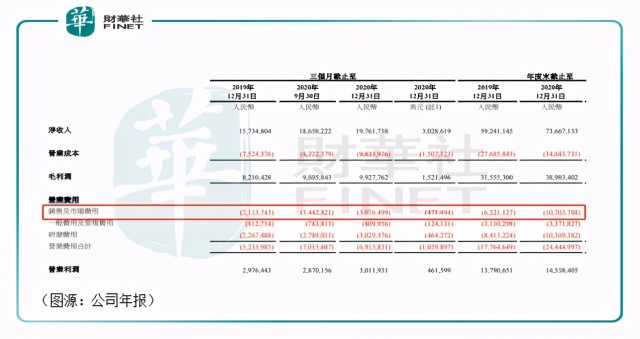

与成熟的游戏业务不同,网易的有道在线教育业务仍处在行业早期的烧钱抢占市场阶段。去年四个季度,网易有道的单季营收同比增长率分别是140%、93%、159%及170%;毛利率从43.5%增至47.5%。第四季网易有道毛利率增长主要原因是规模效应增强、教师薪酬结构的进一步优化及有道词典笔销量显著增加。

第四季,有道K-12分部学费总收入录得新高7.67亿元,同比增长355%;服务团队包括 214名指导人员及3786名教师。

然而,有道营收高速增长的背后推动因素仍然是大力度的营销。

去年全年网易有道的净收入为31. 68亿元,同比增长143%;毛利率从19年的28.4%增长至45.9%,主要原因是分部实现规模效应(招生人数增多)。

但这种规模效应背后的代价却是营业利润的大幅下滑。2019年,网易有道的营业亏损为6亿元。去年有道的营业净亏损上涨两倍至18亿元,最主要的原因便是营销费用的上涨。

网易有道通过烧钱获得市场份额的大逻辑并未出现好转。有道对应市价从上市之后一路上涨,去年8月份达到历史高位47.7美元后便开始一轮大幅回调,表明市场对于有道以营销费用“买量”的打法并非十分认可。

不仅如此,有道在营销方面的大幅烧钱还削减了网易整体的利润。网易去年全年的营业费用合计为244.5亿元,其中最主要的销售及市场费用为107亿元,较此前一年的62.21亿元上升72.6%,主要原因便是在线游戏业务及网易有道的市场推广费用增加,并最终导致公司全年净利润下滑。

截至目前为止,从盈利上看,网易有道仍未跑顺。

3.轻身的创新业务,“卖身”的网易电商业绩改善

网易的第三块创新及其他业务囊括了网易云、网易严选、网易邮箱、网易新闻、网易CC直播和网易网站六大部分(主要是网易云及网易严选)。

去年全年,网易创新业务净收入为159亿元,同比增长38%。收入贡献较大的主要是网易云、 严选及网易CC直播。惟该分部的毛利率由19年第四季的20.6%下滑至20年同期的18%。公司披露,年内网易云音乐及严选的毛利率均有所改善,但网易直播毛利率有所下滑,故而拖累了业务分部整体毛利率。

2019年9月6日,网易与阿里巴巴宣布达成战略合作。阿里作价20亿美元全资收购网易的跨境电商平台网易考拉,并作为领投方参与网易云音乐7亿美元的融资。在此前一个季度(19年Q2),网易电商的毛利率仅为10.1%。

当时网易出售并不盈利的考拉,一度被视为是公司弃掉一根无用的鸡肋,出售考拉后公司可以将精力放在国内电商业务严选上。去年网易严选毛利率改善,证明“轻身”的网易电商经营反而更好。

但整体而言,网易严选相比起国内其他综合电商平台知名度和规模始终有限,推广渠道来来去去亦只有网易旗下的网易云音乐及网易邮箱。在出售考拉之后,基本可以宣布丁磊当初以电商再造一个网易梦已经碎了。

网易云音乐则相反。因为今年2月初阿里系的虾米音乐关停,网易云成了阿里旗下唯一规模较大的音乐平台。只要阿里大文娱的战略不作出重大改变,网易云未来可能会获得较大的扶持力度。外界预测,网易云音乐很可能是网易下一个上市的业务。

其余网易新闻、网易邮箱等都是PC时代的遗留业务,增长前景并不会太大。

整体而言,网易的创新业务目前依然亏损。以去年第四季为例,分部的毛利率为18%,但同期经营开支为69亿元,占分部总收入的35%。因此可见,网易的创新业务仍未能录得盈利。而且从分部的组成来看,无论是云音乐还是严选,均不会像百度的AI业务一样对未来网易的经营构成太大的利好。

4.最迟来的短视频业务,最佛系的网易

坊间有调侃,佛系的丁磊过去近乎完美地错过了互联网的所有风口,如社交、视频、内容平台、生活服务等等。

就在世人都以为网易就将如此佛系下去的时候,今年1月21日,网易举办视频创作者线上大会,宣布正式投入视频领域。公司在会上宣布将启动“NEXT创作家计划”,以“十亿现金、百亿流量、千亿曝光”扶持创作者。

根据计划,网易将在全平台扶持1000家深度合作的优质MCN机构;打造2000位在网易域内拥有百万粉丝的“NEXT创作家”;重点孵化100个原生IP,助力IP成功破圈;帮助100万名内容创作者在网易域内获得商业化收入。

丁磊表示,内容视频化将是未来网易重要的方向之一。

此前微信推出视频号,外界都以为张小龙已错过了行业风口期。但起码,微信还有现成的10亿用户的流量池,而在2021年快手和抖音都已经或即将上市的这一年才入局短视频的丁磊和他的网易,除了一贯佛系的无所谓、姗姗来迟且低调的动作之外,再无其他优势。几乎可以肯定,丁老板将是短视频赛道最后一个入局的互联网大佬。

在短视频领域没有任何先发优势还最迟来的网易会给出一份怎样的答卷呢?

过去,“佛系”的网易无论在游戏、在线教育还是音乐、电商领域,从来都不强求第一,小众和精致才是它的追求。因此,在短视频领域,我们估计也很难看见“行业颠覆者”网易的出现。

即便如是,去年网易还是乘着疫情游戏概念的东风,股价在美股市场反而是节节高升。直到近期美国出现通胀预期,网易部分由于流动性堆积起来的股价才出现回调。

拆分网易去年几大主业业绩来看,几乎错过互联网所有风口的它在线教育业务仍未跑顺,创新业务又只有以小众为主格调的网易云音乐(现在不断扩大受众范围)和严选。

能支撑网易高估值的,还是只有它的游戏业务。从目前网易游戏出海计划来看,其重度IP游戏攻占海外市场的确定性可能颇高,但大市因为流动性出现估值回调的风险仍在。

鉴于网易是一家要跑马拉松的公司,丁磊对此也许并不会很在意——市场的起起伏伏,丁老板可能早已看得云淡风轻了。

作者:橘子汽水