新能源车,泡沫清算的时候到了

上周四和周五,美股新能源汽车板块继续上演“杀估值惨案”,如果算上盘后价格,近几日的累计跌幅全都超过10%。

与美股相似,近期A股的新能源车股惨跌更甚。周五宁德时代、比亚迪、天齐锂业、赣锋锂业、斯达半导体、格林美、拓普集团大跌,其中还有不少跌停的个股。

不论在美股还是港股、A股,新能源汽车板块在过去的一年中积累了不少的泡沫。因而这次估值的回撤本身也不足为奇。

对于那些用真金白银砸进去的投资者来说,这一波杀估值的恐怖之处在于,短期之内其逻辑不可能回归:疫情期间的因为放水导致资产泡沫全面上涨的逻辑,正逐渐被经济复苏带来流动性收紧的新逻辑取代,而这个新逻辑才刚刚开始……

换句话说就是:汽车的派对狂欢即将结束,“常态”要回来了。

01

“疯狂”的新能源车

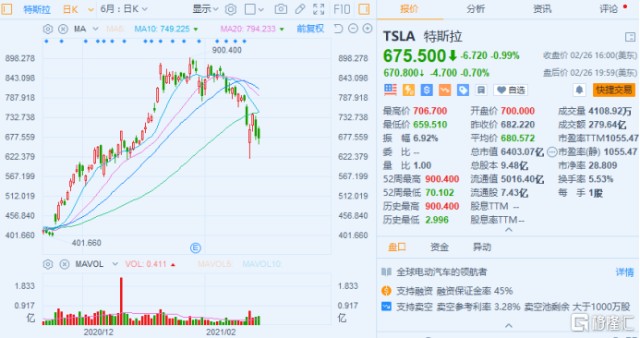

特斯拉去年的表现堪称现象级,如今也是被“杀”得最惨的对象。

公司股价从2020年初到2021年初的高点,市值翻了12倍有余,打爆了无数资金雄厚的空头。马斯克还是操纵估值的高手。除了帮助特斯拉把PE估值提升到1000多倍以外,最近还在美股散户和机构之间,拉高了多只个股和虚拟货币的估值。

然而在流动性预期收紧的情况下,市场资金肯定更愿意选择估值没那么夸张的优质资产,而不是特斯拉这种估值已经漂到宇宙深空的公司。

于是经过一段时间的震荡,特斯拉从今年内的高点掉下来,市值已经蒸发了大约1600亿美元。其CEO马斯克则在这期间,体验了2次晋升为全球首富的感觉。

特斯拉并不是美股唯一拥有“逆天”价位、如今却惨遭“杀估值”的新能源车个股。

蔚来从2020年5月开始,半年时间内蔚来的股价暴涨1270%,总市值达到681.6亿美元,11月初市值就已超越宝马、上汽等传统汽车巨头,仅次于特斯拉、丰田、大众、比亚迪和戴姆勒。

理想汽车是继蔚来汽车后第二家在美上市的造车新势力,上市时间不过4个月,股价涨幅虽无法与蔚来的疯狂相比,但也不容小觑。小鹏汽车也有过之无不及,在2020年11月19~23日,3个交易日内走出了一波70%的六亲不认的涨幅。

可是现在呢?蔚来已经从今年年初的高点下跌了30%,小鹏和理想更是从去年12月到现在几近腰斩。

其实这一波下行应该是在预期之内的。

截至25日的隔夜美股收盘,三大股指下跌明显。而这一切的原因,想必大家在最近的新闻中已经了解了不少了——都与市场对于流动性收窄的预期有关。

失业率和GDP增速预期,表明美国的经济正在回到正轨,通胀开始回升。

美国长期国债收益率上涨和美股估值的下跌,往往是由市场流动性收窄前后相伴而来的市场反馈。而这次,债权收益率和美股估值下跌同时出现,从2个侧面印证了这种预期的存在。

25日,美国10年期国债收益率一度突破1.6%,尽管后有所回落,但仍处于2020年2月以来的最高水平。1.6%正好超过了市场预期的一个阈值。如果10年期国债收益率保持在1.3%~1.4%之间,预计美国股市只会出现温和的下行调整,但如果收益率触及1.5%,美国股市可能会出现更大幅的回调。

而此前美股涨得比较凶的新能源车板块,就成了这次流动性收紧预期之下,“杀估值”的首要目标。

02

高估值的逻辑还在吗?

新能源汽车一直是一个很有故事的板块。

由汽车电气化、电子化带来的智慧出行场景,是新能源汽车讲得最好的一个故事。这当然也是软件巨头们最喜欢的故事。只要你能够将软件生态搬迁到出行场景上,你就能够收割出行场景的消费者注意力,带来丰厚利润。

再一个就是“碳中和”的故事。对于欧盟来说,这是一个事关“文明世界”历史使命的重要议题;对于中国来说,这是事关能源安全的重要保障;对于美国来说,拜登政府上台之后将力求在新型行业领域维持特朗普所说的“美国优先”的地位,吃到最大的蛋糕。这些动机推动着全球主要经济体对新能源车产业的支持,补贴力度之大,让资本对这一赛道垂涎三尺。

同时,新能源汽车的发展,带动了产业链上的其他板块,对于经济增长和拉动就业新能源汽车板块估值的提升,也进一步带动了产业链上其他公司的市值。这就形成了一个有故事——有资金——有机会的自我验证的循环。

这个逻辑在美股是如此,在A股也是如此。

新能源乃至新能源汽车是中国经济发展内生的需求,是一个30年、40年甚至50年的大趋势。

中国新能源汽车早在2013年前后就开始起步,这个故事已经讲了快10年,起步并没有晚太多,加上在技术上能够自主的范围也比较大,而且涌现出了一批新能源汽车产业链的头部公司。

此外中国新能源车企还有一个估值溢价的空间——中国投资者对于新能源汽车将带领中国产业进步、带领中国基础和标准“走出去”的说法深信不疑。华为的故事已经印证了这一点。

作为新兴行业,新能源汽车的估值泡沫一直都存在,只是程度的问题。在用真金白银往里砸的时候,就应该做好这样的觉悟——自己买的不是这些公司的现在,而是未来的可能性。只不过在“大水漫灌”的情况下,泡沫的急剧增加压低了风险回报率。那么你愿意去购买这个赛道多少年之后的业绩呢?

仔细想想,这一波的回调也许并不完全是坏事。

一方面,当经济开始回到正轨,产品开始量价齐升,这些无疑对企业的利润恢复是一种利好。大宗商品价格与经济增速存在正相关性,在经济复苏阶段,此前宽松的货币供给发挥作用,经济转暖、价格水平回升。接下来,公司的基本面要开始奋起直追估值增长的脚步了。

另一方面,在新能源汽车遭到疯狂炒作的时期,也混进来了一些奇怪的东西——PPT车企、商业模式难以为继的劣质资产等等。当大水退去,谁在裸奔一目了然。

高处起舞,难免失足。疫情的冲击刚刚消退,一些新能源车企的业绩还不足以撑起流动性带来的估值泡沫。一旦买家手里的资金流向其他资产,“杀估值”也就是情理之中的事情了。

但从长期来看,新能源车的赛道仍旧是厚雪长坡。