全球大崩盘:躲得过初一,躲不过十五

全球金融市场变天了。

近来,欧美日韩、港A市场萎靡不振、跌跌不休,投资者都想知道:这究竟是大股灾将要来临,还是虚晃一枪,阶段性回调?

1

隔夜,纳指再度暴跌3.5%,道指和标普500分别下跌2.5%、1.8%,击溃了不少人的心理防线。而这波大跌的重灾区是科技股。其中,苹果深度暴跌16.5%,特斯拉大幅回撤24%,中国“三剑客”则暴跌超30%。

美股投资者的恐慌情绪蔓延,隔夜VIX指数报收28.89点,大幅暴涨35%。这是去年10月底、或是今年1月底的重演,还是去年3月波动率暴涨的开始,搅动着投资者脆弱的心。

美股扑街,亚太市场迎接“黑色星期五”。其中,日经225跌4%,韩综指跌近3%,澳标普200跌2.4%。在港股,恒指暴跌逾1000点,再度回撤到29000点以下,跌幅3.64%。而科技股同样是重灾区,恒生科技指再度暴跌近6%,7个交易日已经回撤18%,非常之夸张。

A股市场,抱团股继续闪崩,天天下跌,天天亏钱。其中,创业板指已经连跌7天,从牛年开市第一天开盘最高点3476点直泻至当前的2914点,累计下跌超过500点,跌幅达到15%。另外,深证成指跌9%,上证指数跌4%。

当然,各大行业的“茅”跌幅很大,比如,金龙鱼回撤近40%,洋河、老窖跌近30%,通策、金域、爱尔挫超20%。茅台则跌超18%,7个交易日蒸发超过6000亿,白酒信仰说破就破!

前期疯狂追捧的白酒基、消费基、医药基跌出翔来,年前杀进去的基民大多已经被活埋。坤哥变成了坤狗,蔡总变成了蔡狗,骂是骂了,但人家是旱涝保收。基民是不是两眼直瞪,被割了韭菜还很无奈呢!

2

美股再度动荡,亚太市场扑街,最重要的导火索便是全球风险资产之锚——10年期美国国债收益率已于昨日隔夜突破1.5%的市场临界点,盘中更是突破1.6%。而今年年初,这一数值不足1%,短短2个月时间飙升逾50个基点,涨幅高达60%,大超市场预期,令估值处于历史高位的金融市场愈加脆弱。

按照股票定价逻辑,分母是折现率(≈无风险收益率+信用利差+经营风险利差+其他),它的提升将实实在在影响现价价值,也就是估值。而通常,人们又往往把美国10年期国债收益率看成是无风险收益率,它一旦快速上升,会实实在在冲击股市,这亦是美股市场正在交易的逻辑。

有机构按照DCF模型大致模拟了一下,10年美债从1%抬升至1.5%,整个市场的平均估值按理应该降低20-30%。是不是很可怕?

另外,美债突破1.5%这个关键节点之后,海量CTA策略的对冲基金将开始大举做空美国国债期货,10年期国债收益率的飙升或比较难以遏制。当前,市场已经普遍预期年底前美债10年期收益率还会继续上行,还有30-40bp的空间,至1.7%左右,甚至不排除攀升到2%。

如果美债达到2%以上,美国有较大概率会明确掉转船头,大幅进行加息,而在这之前,美股也会非常动荡与危险。据天风证券最新研报显示,按照当前标普500点位(3900)的静态估值计算,美债收益率升至1.3%以上后,美股将面临回调压力。如果考虑未来业绩的增长(EPS+16.8%),按照当前点位的静态估值计算,美债利率升至2.35%会有崩盘风险。不过,在我看来,天风的模型推算还是算乐观的。

美国金融市场是全球风向标,美债大幅攀升,欧洲、亚太大多国家的国债也很快上来。其中,10Y日本国债收益率上涨至0.17%,创下2016年1月新高,亦是日本股市今日暴跌的主要逻辑之一。

那么,美债为何会快速且大幅飙升呢?有以下两个逻辑。

第一,随着美国疫苗的快速铺开,新冠疫情单日新增已经大幅回落,经济复苏成为主旋律。经济预期趋好,抛债券买股票,债券价格下跌,收益率攀升。债券是固定收益产品,可将其收益率理解为机会成本。

周四晚间,据美国劳工部报告,美国上周首次申领失业救济人数为73万人,显著少于预期的82.5万人,另外至2月13日当周续请失业人数录得442万人,为连续第6周回落。失业数据超预期好转,能一定程度上反应美国实体经济的持续复苏,但更直接反应这种预期的是,近期不断暴涨的大宗商品,主要逻辑是经济复苏,对于中上游的大宗原材料需求增加。

第二,全球通胀预期快速上升。自从拜登上任以来,布伦特原油上涨60%,铜上涨30%以上,玉米上涨近40%,大豆上涨30%,这会实实在在抬升通胀。可以佐证的是,当前美国10年通胀预期达到7年最高,1月欧元区核心通胀率达到5年最高。

通胀预期大涨,国债收益率大幅攀升,隐含着市场对于高通胀可能逼迫美联储加息的这样一个预期,而提前反应在国债收益率市场。尽管前两天鲍威尔不断强调我们不会缩减购债规模,会继续在很长时间内保持量化宽松的政策,但市场好像并不信服,投资者用脚投票。

3

隔夜10Y美国国债收益率突破1.5%关口,是有可能触发一些锚定在此点位的仓位和衍生品、甚至程序化交易指令后的连锁反应。这会加剧债券市场的波动率,从而波及到其他金融市场。

以昨日盘中最高的1.6%来进行计算,10Y国债波动率已经接近过去1年2倍标准差,而2018年初最高接近2.5倍而已。

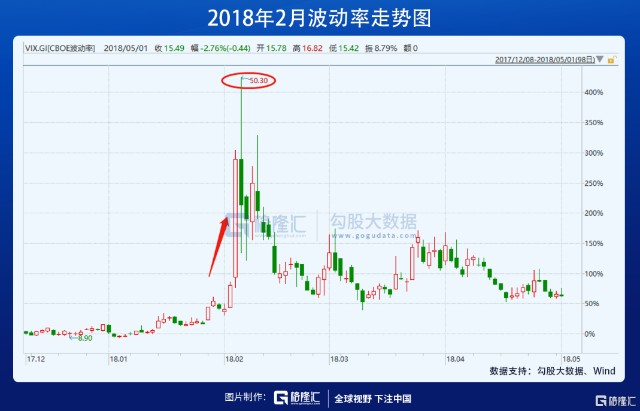

当前市场情况,跟2018年2月初有些类似。当时,10年美债亦是快速攀升至2.8%以上,同时VIX指数暴涨115%,攀升至37.3。这导致华尔街基金做波动率策略(比如风险评价、CTA)遭遇挫败,加大对于现货市场的抛售,引发市场动荡。

我们再看去年3月的金融市场崩盘。当时,美国已遭遇新冠疫情冲击,对于处于高位的股市压力很大,不足以引发整个金融市场的崩溃,但整体还是很脆弱的。而恰好那时,黑天鹅出现——俄罗斯与沙特石油谈崩,原油价格一天暴跌30%,成为引爆了金融市场炸药桶的导火索。

新冠叠加石油,两股外部巨大冲击力,导致市场做国债基差策略和风险平价策略大幅溃败,进而传导到整个金融系统,包括资本市场、货币市场、外汇市场等。

当前,美股市场依旧很脆弱,国债收益率的快速攀升实实在在引发了股市的抛压,那么接下来会不会遭遇类似石油谈崩黑天鹅出现呢?这个真不好说,外部战争、通胀过快上升、全球主要产业供应链断裂,都有可能……

总之,现在美股这个位置是比较危险的。这不,近日巴菲特合伙人芒格在股东大会上表示,美股泡沫终将以惨烈的方式破灭。听起来是有点危险耸听,但警惕之心一定要有。

4

中国经济基本面相对于欧美国家最硬核,可以拖着市场向上,而流动性趋紧,又将市场拉着向下,综合合力方向是震荡拉扯格局,不具备大幅暴跌的基础。但2021年A股最大风险点在于外围金融市场。这一点中国央行在货币执行报告中有提及过。

如果外围市场不幸崩溃,不要期望着A股走独立日行情。以史为鉴,去年3月份,全球金融市场崩盘,带动A股暴跌,很快从3100点直泻到2600多点。而外资在3月疯狂流出、砸盘了1000亿元,这是A股暴跌的重要资金因素之一。

当前A股市场连跌了一段时间,泡沫又出清了一些,但抄底可不要太着急,更好的策略或许是继续观望,等市场走稳,做右侧交易,比较稳妥。