地产暴动!“大A三傻”之一,今年不傻了?

可能迎来一波向上的反转行情

连续几个交易日创业板指数回撤近10%,曾经的酱香科技,消费医药也跌的稀里哗啦,让投资者深刻怀疑现在还是不是牛市。

但今天地产股走势让人瞠目结舌,A股涨停的大概有8家,内房股涨幅超过10%有10家,突然来了一波批量涨停板。长期被市场冷落,地产板块的估值和情绪也必然被杀到了最低点;结果昨天出了一个土地出让制度新规,算是2020年8月份“三道红线”调控之后的重磅政策利好,市场情绪也瞬间被点燃了。

从历史上看,地产股的行情的确来之不易,需要天时地利与人和,也就是政策面,基本面和资金面;政策面是导火索,而基本面是决定资金是否会加大配置力度的前提条件。

1

一个重磅催化剂

土地出让新规才是今天引爆地产股重磅导火索。就在2月23日-24日期间,天津,郑州,青岛3个城市的自然资源和规划局陆续发布住宅用地出让公告,要求住宅用地实行“两个集中”的新规定:一是集中发布出让公告,并且全年住宅用地出让不超过3次;二是集中组织出让,以挂牌方式交易的应该确定共同的挂牌起止日期;以拍卖方式交易的,应当连续集中完成拍卖。

天津,青岛,郑州,很显然住宅用地出让规则已经开始出现大变革,由原来的零售方式改为批发制。而且北上广深等22个重点城市也有可能用“两个”集中的新规进行土地出让。

涉及的城市是包括北京,上海,广州,深圳,南京,苏州,杭州,厦门等城市在内的热点城市。已经有多个城市陆续发布土地出让新规,如果新政策在各大城市实施,将直接利好重点房企。

因为土地土地出让有原来的零售市场转变为批发市场有利于稳定地价,出现高溢价率的地块和地王的现象也会越来越少,房地产行业的利润率将会进一步提升。这是继“三道红线”调控收紧之后,政策层面出现的重大利好。政策先行做催化剂,那么房企目前的盈利情况如何,是已经见底还是会继续恶化?

2

基本面是否见底?

基本面见底的信号是房企的盈利质量是否出现触底好转,可以从两个角度来思考:一是拿地利润率,二是销售利润率。

先看拿地利润率,2017年是重点城市执行限价的元年,当年拿地毛利率最低,是28%;2018-2020年开始逐渐改善,2018,2019,和2020年拿地利润率分别是34%,36%,37%;而且可以看到2020年的情况较2019年还出现了进一步改善。

近三年地产商拿地利润率出现攀升,说明土地市场溢价率在下降,房企的成本在降低,即使是在限价的情况下。这是从成本端来看,房企基本面的边际效应正在逐步改善。

其次就是销售利润率。2018年Q1整体房企的销售毛利润是51%,到2020年Q2降到37%;从2020年Q3,Q4开始反弹,销售毛利率上升到40%。销售利润率与拿地利润率又是高度相关的,2020年下半年房企盈利空间的改善主要是因为高地价项目的占比下降。

也就是说地产商在2017年拿的高价地在2018年,2019年和2020年上半年已经基本去化完成,销售利润率再次出现下滑的可能性很小。而2021年的销售利润率有多高取决于2020年和2021年的拿地成本如何。

销售利润率开始见底回升的趋势短期内也不会改变。原因是房企周转率加快,行业融资更加规范,市场集中度进一步提升。特别是“两个集中”的土地出让政策陆续出台后,有利于提升行业的利润率水平。

3

资金是否会加大配置力度?

金融地产行业向来是机构资金配置的对象,在港股市场金融和地产分别占总市值的比例是16.77%,10.74%;仅次于科技互联网行业和非必需性消费行业,股息率也是在所有板块里面排名靠前的。

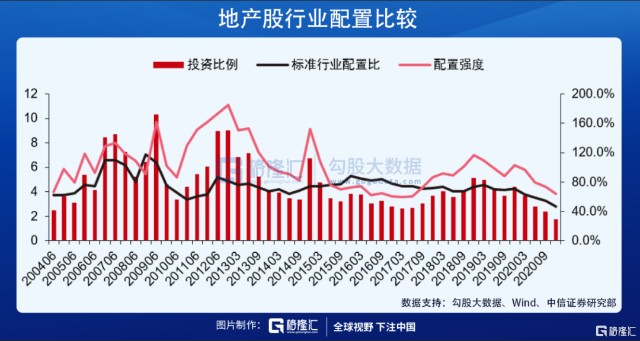

同样的,在A股市场,金融和地产的占比也非常之高。2020年第四季度,公募基金一共持有A股地产股票市值900多亿,配置比例不到2%,创出历史新低,而资金的行业标准配置比例是2.8%,还有1%的增量配置空间。

从公募基金的持仓配置来看,前两大公司万科和保利占地产股总投资比例的65%,其中万科占比43%,保利占比22%;前5大占比80%,基本配置的都是龙头公司,是为了把握地产股的行情;没有或者很少配置二线房企,说明机构资金不看好地产行业的行情。

那么机构资金加大地产股的配置力度和什么因素有关呢?通过复盘,2008年以来房地产板块经历了4次完整的涨跌周期。

其中上涨阶段包括:2008年10月到2009年7月,期间收益率178%;2011年12月至2012年12月,板块涨幅是32%;第三阶段是2014年2月到2016年9月,申万地产指数涨幅为120%,第四阶段就是2018年11月到2019年4月的一季度行情,市场经过中美后的回调,从市场底部开始反弹,指数累计涨幅超过40%。

有上涨就有下跌,对应的地产板块也有下跌过程,2009年7月-2011年12月这个时间期间内,申万地产指数回调48%;2012年12月-2014年2月,2016年9月-2018年11月,以及2019年4月到现在,板块指数回撤幅度分别是19%,27%,和15%。

其实房地产也是典型的周期性行业。由于政策的干扰,影响了需求兑现的节奏,也形成了行业大大小小的周期。同时在政策面和基本面相互作用的过程中,地产板块的行情走势也在反复演绎。

三道红线之后,市场在不断减持地产股,担心房企的盈利能力下降,业绩增速开始放缓。但是,刚刚多个城市发布的“两个集中”土地出让新规,已经开始打破地产调控政策的负面预期;利好政策出现后,资金也会开始加大了地产板块的配置力度。

目前地产板块公募资金配置比例1.8%,,处于低配的状态;叠加房企拿地利润率已经触底反弹到37%,销售利润率也稳定在40%,基本面已经见底;在港股部分板块和A股估值整体偏高的市场环境下,资金有加大板块配置的动力。

当然,特别是近期的土地出让新规发布之后,预计后面也会有越来越多的城市参与进来,市场情绪已经见底,政策面和情绪面现在开始产生共振,地产股也可能迎来一波向上的反转行情。当前地产股处在普涨阶段,后面行情会逐渐开始分化,可以关注资产负债率较低的万科,保利;兼具成长性和确定性,特别是三道红线之后。