行业观察|尿素价格逼近3年来高点 后续或将回落

财联社(济南,记者 方彦博)讯,春节过后,受春耕备肥提前、下游板材企业开工负荷提升双重因素影响,尿素价格迅速攀升。较高的销售价格也让尿素生产企业纷纷开足马力,两大煤化巨头华鲁恒升(600426.SH)和阳煤化工(600691.SH)相关负责人在接受财联社记者采访时均表示,“当前企业尿素产品订单充沛,生产线全部开工,产品处于满产满销状态。”

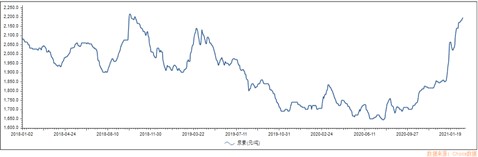

Choice统计数据显示,截至2月24日,全国尿素市场平均价格为2195元/吨,较去年年中上涨超33%,与近2018年以来的最高价格2215元/吨仅一步之遥。

对于后续的预期,卓创资讯尿素分析师汤菲菲表示,“目前价格上涨主要是归因于春耕备肥提前、下游板材企业开工负荷提升,以及印度尿素招标预期,后续随着供给的增加,新的价格驱动因素不足,尿素的价格或许会出现一定程度的回落。”

传统旺季提前到来

尿素是重要的农资产品,世界上氮肥产量的67%都来源于尿素,因此被称为化肥市场的“晴雨表”。同时,尿素也是重要的工业原料,可用于生产人造板材、三聚氰胺等。

中国是世界最大的尿素生产国和消费国,与海外主要以天然气作为尿素的主要原料不同,中国约有70%以上的尿素来自以煤炭为原料的煤头路线。

作为肥料,每年的3月-5月是尿素消费的传统旺季,去年从第三季度开始,受印度尿素招标、国家淡储和气头尿素减产等方面的影响,尿素市场供需趋紧,价格于是进入了上升通道。岁末,板材、复合肥等行业需求受到阶段性影响的情况下,尿素下游企业补库的情绪不高,加之因疫情复返致使物流运输的受限,尿素价格一度出现回落。

“今年以来,全国范围的暖春,让春耕备肥提早到来,尿素下游的复合肥企业积极复工复产。春节后,国内复合肥企业开工率为31.75%,较节前提升了9个百分点,较去年同期增加了约5个百分点;渠道方面,贸易商担忧疫情反复而积极备货;同时,工业板材企业节后陆续开工,共同催生了尿素三年来最高的价格水平。”汤菲菲介绍。

尿素企业一季度业绩有望实现开门红

价格高涨之下,相关上市公司一季度业绩有望实现开门红。

根据Choice统计数据,目前A股上市公司中,包括华鲁恒升、阳煤化工、云天化(600096.SH)等在内,与尿素相关的企业近20家。

其中,阳煤化工拥有尿素产能300余万吨,是国内产能最大的尿素生产企业之一。该公司去年剥离一部分落后尿素产能,有效降低了尿素产品的平均成本,加之近期产品市场价格的上涨,公司尿素盈利能力有望提升。

煤化工巨头华鲁恒升目前拥有尿素产能180万吨。财务数据显示,2019年度华鲁恒升实现营收141.9亿元,其中肥料产品营收36.7亿元,占比25.9%,该公司肥料产品毛利率33.45%,在行业内处于最高水平。今年以来,随着各类化工产品价格持续的上涨,公司业绩有望迎来开门红。根据招商证券的测算,华鲁恒升2021Q1业绩有望超10亿元。去年同期,公司实现营收29.6亿元,归母净利润4.3亿元,同比下降16.5%和33.1%。

短期内价格有可能回落

然而对于尿素价格后续的走势,汤菲菲表示:“春耕需求只是一个短期因素,提前释放,当然也会提前结束,再加上供给端产能的提升,尿素后续价格缺乏支撑,3月份之后可能会有一波回落。”

在供给端,全国尿素企业生产积极,开工率明显高于往年。数据显示,全国尿素企业2021年2月22日当日产量为15.92万吨,开工负荷率为73.02%;去年同日产量为14.92万吨,开工负荷率为71.23%;19年同日产量为14.63万吨,开工负荷率为65.35%。国投安信预计,整个2月份国内尿素的平均日产量将维持在15万吨以上。

市场预期的印度尿素招标方面,汤菲菲介绍,今年印度尿素招标时间迟迟未定,目前来看,印度国内尿素库存仍较高,招标推迟到4月份的可能性极大,这也给未来尿素行情带来调整风险。

此外,根据农业农村部的消息,今年春季易出现阶段性强冷空气,发生“倒春寒”的几率较大。业内人士指出,阶段性倒春寒天气也会致使尿素农需的下滑,致使尿素价格承压。