「一语道破」白酒股大跌!板块泡沫被刺破?

在万物利好茅台下,贵州茅台终于不堪重负,2月22日,茅台下跌6.99%,市值蒸发约2160亿元。贵州茅台牛年春节开市不利,首日股价下跌5%,负面影响一直延续到2月22日。

就在市场以为挤泡沫时,2月23日,贵州茅台股价却反攻向上,当日收盘股价又重新站回2300元。

农历节前涨势凌厉,过完一个春节,茅台为何跌跌不休?从2600元降到2300元,茅台的泡沫是否已经出尽?

白酒股经历“黑色星期一”

2月22日,可谓牛年开始以来,白酒股积攒的负面情绪全线释放的一天。A股19只白酒股全线杀跌,其中“大哥”贵州茅台跌幅近7%,“二哥”五粮液逼近跌停,跌幅逾9%

酒鬼酒、山西汾酒跌停,泸州老窖和洋河股份跌超8%,今世缘跌超7%,小市值的金种子酒、金徽酒和老白干酒跌超4%。

大盘风格切换,“八二”风格明显

节后白牛股大跌让很多投资者感到意外。

正如冯小刚在《功夫》里的经典台词,“这么漂亮的一个女人,就因为往地上吐了一口口水,就被你们给抓到这儿来,还有王法吗?还有法律吗?”

以茅台为首的白酒正好比这个漂亮女人。自2012年打开上涨阀门,经历黄金十年的茅台鲜有这样的跌幅,也就2015年随大盘跌出了黄金底。

究其原因,2015年的低也是由于内资闭眼割肉造成。和今天的茅台大跌极其相似。

本次茅台大跌不能脱离大盘,整体看,大盘都是跌的。

市场牛年春节刚过,A股市场这几日重复“高开低走”的行情。2月22日,A股三大股指震荡下行。截至收盘,沪指跌1.45%,深证成指跌3.07%,创业板指跌4.47%。

风水轮流转,虽然机构抱团为主的权重股盘中重挫,有色和化工板块却是另一番鲜花礼乐盛景,这些前期原本死气沉沉的小盘股却在指数下行的过程中愈发活跃。

细想起来,其实开市后第一天大盘就出现微妙变化,例如大火的白酒股没能延续节前涨势,大盘股抛压沉重,市场节奏出现变化,之前二八分化的现象开始转向八二分化。

这是近一年少有的现象。一方面,A股出现普涨行情,每天有超过八成以上个股上涨,涨停板家数均超过百家。

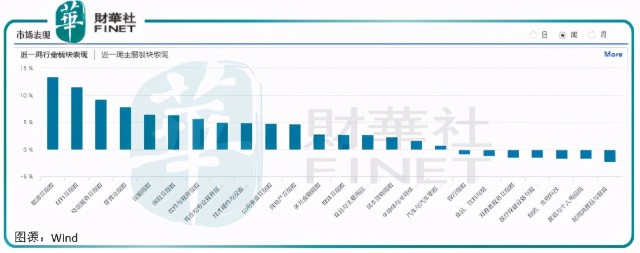

从行业来看,根据Wind数据,在24个一级行业中,单周共有17个行业上涨,仅7个行业下跌。

其中,能源Ⅱ指数、材料Ⅱ指数、电信服务Ⅱ指数、零售业指数、保险Ⅱ指数涨幅位居前五名,单周涨幅均超过5%。

下跌的则是食品饮料、医疗保健和生物科技,以及家用电器类。

八二风格下,Wind数据显示,食品饮料板块近5日主力资金净流入额约为-97亿元,而钢铁板块则净流入约21亿元。

食品饮料板块中,茅台近5日主力净流入额为5720万元,资金有出有进,还是进入得多,成交额654亿元,冠绝A股。

巨大的成交量和资金进出下,呈现正向资金流入,说明说明市场有资金在兑换,也说明有资金愿意接盘。总体而言,市场在进行调仓换股、切换轮动。

节前涨幅过高、业绩前夜遭抛售

话又说回来。一只万亿市值的大盘股,股价一度飙升到2600元,如今跌到2300元也不足为奇。

茅台的此番跌幅是建立在节前狂涨之上。也就说节前那段时间,茅台涨幅过快,才有此番调整。

步入2021年以来,截至农历春节假期前最后一个交易日,白酒行业延续2020年狂涨之势,继续大幅且快速增长,其中,贵州茅台股价涨幅高达30.05%、泸州老窖股价涨幅30.37%、酒鬼酒股价涨幅8.16%。

作为白酒龙头,贵州茅台股价盘中最高触及2627.88元/股,总市值也于2月9日突破3万亿。即使经历节后重挫,贵州茅台股价年初迄今涨幅依然高达15.47%(截至2月23日收盘)。

与此同时,对于白酒企业估值过高,会否有泡沫的担忧出现。

从估值看,贵州茅台市盈率(TTM)已达到64.47倍;古井贡酒市盈率(TTM)为62.52倍;泸州老窖市盈率(TTM)达到70.2倍;酒鬼酒市盈率(TTM)高达113.35倍。

以贵州茅台为例,单看2020年的净利润增速为10%,其市盈率已经不便宜。但投资不能单看市盈率,同时也要结合多项指标看。

尤其是茅台酒隐含的利润空间市场不能不考虑进去,茅台酒批价远高于出厂价,提价空间巨大。处于稀缺性资产而言,茅台产品具有很大提价空间,未提价只是受限于舆论压力而已。长期看,在万物涨价潮背后,茅台有较确定性的提价机遇。

此外还要看出,目前A股各行业龙头股估值不断提升,以贵州茅台为代表的龙头股涨价是中国资本市场国际化形势下的必然结果。

值得注意的是,在与外资博弈上,中国抱团股需要十分小心。在高位上,北上资金于2月以来持续净卖出贵州茅台股份,是造成茅台大跌的一个直接原因。2月22日,茅台遭北上资金净卖出24亿元,成交净买入约-2.4亿元,2月10日净买入更高,约为-13亿元。

目前持有茅台的外资机构有98家,持股市值约占总市值近8%。

从套路看,贵州茅台即将公布2020年业绩,资金减持或有市场投资风向下的席卷而走,也或有意在业绩发布前制造“黄金低”。

贵州茅台的净利润增速或许大不如从前,保持双位数增长仍是大概率事件。在业绩公布后,资金或再次抄底进入也未尝可知。

短期调整下,茅台等高端白酒具有较大确定性

总之,贵州茅台股价调整或只是短时冲高之后,负面因素释放,中长期来看,公司业绩具有良好的成长性,提价空间明显,仍是股市大消费里不可多得的优质标的。

有业内人士认为,高端白酒消费具有刚需型,酒类消费红利会不断向名优酒企聚集,行业分化加剧。面对中国庞大的消费市场,在消费升级趋势下,名优酒企不存在估值过高。

且从长期看,股市八二现象下的周期股无法承载中国股市长期上涨的力量,大消费以及医药、科技尤其是上述行业龙头股才是真正的推动力量。

华西证券于2月20日发布《消费升级驱动酱酒燎原》深度报告,其认为,长期看,像茅台内在所具备的高端白酒的品牌溢价,2000元左右的批价溢价、逐渐脱离消费品,开始向奢侈品迈进所带来的估值溢价,都将在长期内为投资者提供超额收益,只是何时释放的问题。

对于白酒这类业绩稳定的大消费公司,流动性事关短期调整与否。华西证券认为,因为流动性不够,导致大量优质产能被雪藏。

随着茅台带动和渠道利润推波助澜,优质酱酒产能开始放量,展示出强大的消费端竞争力。

撰稿:李莹