「IPO前哨」K12、高教两手抓,贺阳教育的喜与忧

新年伊始,华北第二大民办高等教育服务提供商贺阳教育向港交所递交了招股书。

与近期港股递表的科大教育一样,贺阳教育拥有良好的过往业绩表现。2018财年-2020财年,贺阳教育的收益分别为3.96亿元、4.81亿元及5.72亿元,复合年增长率为20.1%;持续经营业务的利润分别为1.65亿元、2.29亿元及2.56亿元,复合年增长率为24.7%。

贺阳教育的校网有区位优势,旗下运营两所民办学院(即河北科技学院及保定理工学院)和两所民办高中(贺阳衡水中学及曹妃甸中恒高中)均位于京津冀一体化区域,距雄安新区车程1小时。为了扩大校网,贺阳教育还在河北唐山和廊坊新建校区,计划分别在甘肃兰州市和山东枣庄市建设一所高中,野心相当大。

但并不是所有的民办教育企业都能成功将其模式复制到外地,还需衡量这家企业的硬实力。那么,贺阳教育的成长性如何?

热衷扩建,学生人数增长蓄势待发

为了增加收生名额,贺阳教育不惜投入重金扩建校区。

其中河北科技学院曹妃甸校区是贺阳教育重点建设的项目,该项目于2018年开建,占地高达80.2万平方米。目前,该项目一期已完成建设,令公司可容纳学生人数增加24500名,并在2020/21学年招收了4850名学生。预计于2024年,公司完成河北科技学院曹妃甸校区全部建设,投资额11.71亿元。

此外,目前正在河北省廊坊市、山东省枣庄市及甘肃省兰州市建设三所新高中。预计该三所新高中累计额外容量达2万人,投资额9.11亿元。

无论是高等教育还是高中校区建设,从今年开始贺阳教育的扩建项目将陆陆续续投入运营,预期正在建造或规划中的河北科技学院新校区及三所新高中将于2025年竣工。累计的预计额外容量也将达到5.43万人,高于目前公司就读学生人数。

当然,超过5万的预计额外容量在校区建成后能够满招也只是一个理想的状态。在不断扩建校区的背景下,贺阳教育的就读总人数增长水涨船高,于2017/18、2018/19、2019/20及2020/21学年,公司学校的全日制就读总人数分别为27,125人、29,827人、35,068人及43,592人,复合年增长率为17.1%。另一方面,公司学校利用率不断下滑,由2017/18学年的91.3%下滑至2020/21学年的55.8%。

相较于目前已在港上市的其他高教企业,贺阳教育的在校生增长情况仍有待提升。上述期间内,希望教育(01765-HK)、新高教(02001-HK)的在校生复合年增速分别为36.86%、22.49%,同时科大教育也有31.5%的高增长率。

受益于2019/20学年曹妃甸中恒高中和2020/21学年河北科技学院曹妃甸校区陆续投入运营,贺阳教育近两年来的就读人数增长速度不断加快。在2020/21学年,公司旗下学校就读总人数为43592人,同比增长24.31%,增长幅度有所提升。而随着未来几年在建校区陆续投入运营,相信公司旗下学校就读人数增长速度将继续加快。

就业率较高,高中学费有看点

高校毕业生就业率和高中毕业生录取率是衡量一间学校教学能力的关键指标,贺阳教育作为华北第二大及河北省最大的民办高等教育服务提供商,其教学能力还是有所成绩的。

在2018年及2019年,河北科技学院分别录得平均初次就业率98.1%及98.3%,保定理工学院分别录得平均初次就业率98.0%及98.5%,大幅高于中国高等教育于2018年及2019年均为78.2%的整体平均水平。

公司旗下两所中学的录取率亦相当不错,于2020年,公司分别有37.6%高中毕业生获一线大学取录且80.0%高中毕业生获本科学院取录,大幅高于河北省高中分别14.8%及41.2%的相应录取率。

而“衡中模式”成为贺阳教育的中学效仿的对象。在2017年,公司与衡水第一中学合作成立了贺阳衡水中学,衡水第一中学安排其师资参与贺阳衡水中学管理及教学,为贺阳衡水中学提供衡水第一中学的教育资源、教育计划及管理方法等。

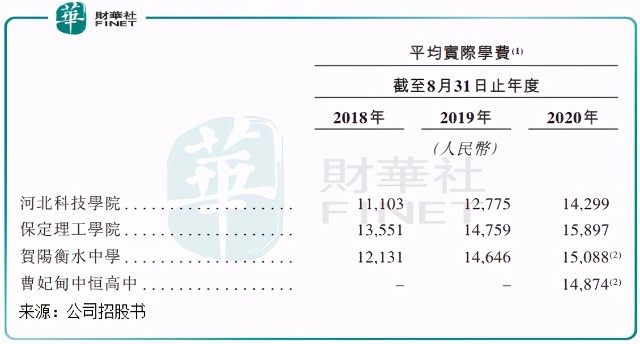

提升学费费率的能力反映出一间学校在准学生群体中的受欢迎程度。贺阳教育通常每两年为民办学院及高中上调学费,其旗下的河北科技学院、保定理工学院和贺阳衡水中学的平均学费在行业内处于中游,近年来均逐年上涨,2018财年-2020财年,该三所学校的平均学费复合增长率分别为13.5%、8.3%及11.5%。

值得注意的是,贺阳衡水中学的平均学费较高,2020财年达到15088元/人,曹妃甸中恒高中也达到了14874元/人,在业内处于前列。

流动率低,短期偿债压力稍大

很多向港交所递表的教育股都经历着债务缠身的困境,近期递表的科大教育如此,贺阳教育也不例外。

上文提到,贺阳教育在激进的校网扩建下耗费了大量资金,在建和计划建设的河北科技学院新校区及三所新高中累计投资额将超过20亿元。

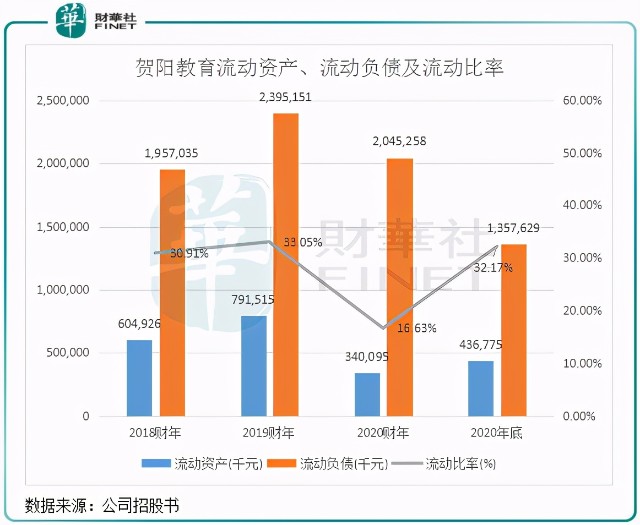

20亿元的巨资,对于2020财年收入不足6亿的贺阳教育来说,可以说是举债扩张了。巨额的建设资本开支也让贺阳教育面临着严重的流动性危机。招股书显示,2020年底,公司流动资产总值4.37亿元,但是流动负债达到了13.58亿元,远高于流动资产总值,导致流动比率低至16.63%。而在2020年中期,港股高教企业的流动比率大多均高于100%,资产变现能力和短期偿债能力并不弱。

教育行业的学费具有预收性质,计入到合约负债内,并以流动负债呈现在财务报表中,所以行业的资产负债率相对较高。但反观贺阳教育,虽然2020年底流动比率提升至32.17%,但仍处于低位。由于公司在招股书中并未列出负债总值及资产总值,所以资产负债率还是未知数,但流动比率越低的企业资产负债率也就越高,所以不难看出贺阳教育的资产负债率在业内是处于高水平的,这并不利于日后新建校区或对外并购项目。

2020年底,贺阳教育的流动负债达到了13.58亿元,其中计息银行借款达到了12亿元,一年内应偿还借款为5.3亿元,其他应付款项及应计费用为4.69亿元,可见短期偿债压力之大。

当前贺阳教育正处于紧张的校区扩建当中,需要经营活动所得现金和银行借款进行资金支持,但2020财年经营活动所得现金不足3亿。

要启动河北科技学院曹妃甸校区二期以及三所新高中的一期项目,贺阳教育计划通过赴港上市融资额进行补充资金,有知情人士称贺阳教育目标集资约2亿美元(约15.6亿港元)。但能否成功上市还是未知数,若未能成功上市,贺阳教育的债务压力将不支持其继续扩建校区。

作者:覃汉计