透过爱奇艺(IQ.US)最新财报,看其成长逻辑变化

在Q4财报发布后,爱奇艺股价由跌到明显转暖。据富途证券统计显示,2月18日晚,盘中大涨超10%。究竟这份财报中透露了哪些转机?不妨再来细看下。

(来源:富途牛牛)

2月18日,爱奇艺(IQ.US)公布了2020年Q4及全年未经审计财报。财报显示,2020财年爱奇艺总营收达到297亿元(人民币,单位下同),同比增长2%,其中,第四季度营收为75亿人民币,符合此前管理层给出的业绩指引。

亏损继续缩窄,疫情影响在消退

整体收入表现基本符合预期,若从紧跟的市场反映来看,爱奇艺的这份成绩单可谓是喜忧参半。

“喜”关键体现在成本及费用控制良好,致使亏损继续缩窄。财报显示,2020年Q4,爱奇艺的营业成本较2019年同期下降14%。其中,内容成本同比下降10%。由于成本端连续缩窄,2020年全年营业成本同比下降8%,内容成本同比下降6%。相应地,2020年全年运营亏损率由2019年的32%缩减至20%。

另外,深受市场关注的率先提价举措,总体成效也好于预期。管理层坦言,将Android端与IOS端上调为一致时,安卓端的订单量虽有所下降,但IOS端的订单量在上升,且客单价延续上升趋势。财报显示,2020年全年ARPU值同比上涨约20%至162.2元,推动全年会员服务收入同比增长14%达165亿元。

(来源:公开资料)

据中信证券认为,11月中旬的调价对会员数量的短暂负面影响已结束,考虑到去年同期的高基数,其预期会员收入在1Q21将同比下滑,但随着内容上新节奏的常态化以及提价对当期收入的利好效应需要时间显现,到2H21提价对会员ARPU的驱动效应将更明显。

“忧”则表现在订阅用户规模的下降。对此,管理层坦言,受疫情影响,电视剧、综艺节目上线及院线电影上线延期所造成的内容短缺是导致订阅用户规模下降的主因。但考虑到疫情有效防控下影院加快复苏,以及2021年公司自制内容储备充足,管理层对今年增长依旧持乐观态度。财报发布后的电话会议上,管理层表示,调价以后对新增用户下跌的影响非常短期。从长期来看,调整价格对于ARPU值提升和会员数增长会有一个比较好的结果。

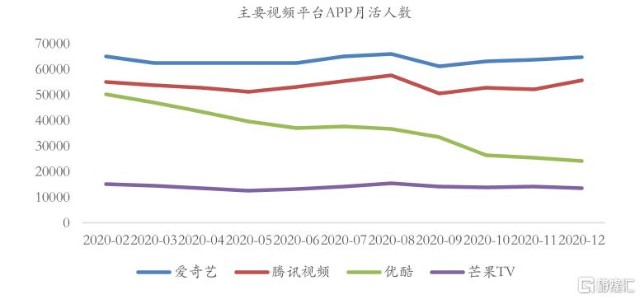

从易帆千观最新公开的统计数据显示,在主流长视频平台中,爱奇艺与腾讯视频在去年Q4呈逐月企稳上升态势。

(来源:易帆千观)

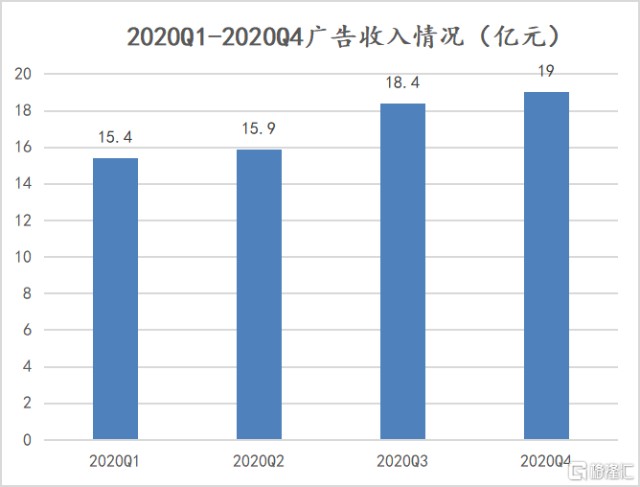

而随疫情形势持续好转,在线广告业务作为爱奇艺第二大业务,也呈现出继续回暖的态势。考虑到Q4一般是传统广告投放淡季,持续上升趋势,其实也验证了长视频赛道的内容价值。

(来源:财报数据)

持续进化,引领行业发展

对于投资来说,藏在表观的财务数据背后,更重要的是公司的成长逻辑变化。回顾2020年全年,可以明显看到爱奇艺在多个层面正持续进化,引领并推动行业发展:

在内容创作方面,尤其是在剧集和综艺节目领域,坚持以“头部+自制+IP系列化”为主的发展策略,2020年全年推出包括《青春有你》、“迷雾剧场”、动漫、纪录片等在内的一系列爆款内容,显示出持续的优质内容供给能力。

而在发行层面,最具代表的是在电影领域,首推高等级在线付费点播PVOD (Premium Video on Demand)发行模式,并逐渐走向成熟。据了解,2020年11部电影采用第一时间窗口以单片付费形式上线爱奇艺,今年春节档王宝强和宋小宝分别主演的两部新片《少林寺之得宝传奇》和《发财日记》也采用PVOD模式进行了在线发行。该模式有利于国内用户付费习惯培养,推动未来付费率提升,因而也备受业内看好。

此外,爱奇艺在去年5月推出星钻VIP会员,提供整合内容、生态及五大终端为一体的差异化服务模式,以进一步挖掘用户价值。中信证券认为,高线用户整体付费意愿与能力更强,更高级的会员权益有助于公司针对于高价值用户提供差异化的服务,进而提升ARPU值。

与短视频分层竞争,上线“随刻”补位

再从外部变化来看,尽管疫情对于内容供给端的影响已在逐步消褪,但短视频所带来的用户时长冲击,显然也代表了目前市场对于长视频平台未来的担忧。实际上,已有越来越多的人认识到,相较于主导碎片化时间的短视频内容,与拥有掌握用户整块时间的长视频,本质上是一种分层竞争,不同场景诉求下影响着流量的分配及稳定性,进而决定了双方的商业模式及空间的具体差异。这也反映在上述提到的爱奇艺广告业务的持续回暖。

当然,爱奇艺也在去年4月在全渠道推出了其短视频内容社区“随刻”,显然,对于短视频的覆盖布局,意在锁住更多流量,同时有助于向其见长的剧集及综艺节目等长视频导流,进一步深挖用户价值。

结语

因此,细看之下,爱奇艺的主要不利影响在消退,且在2021年充足的内容储备释放及成本控制预期下,用户基本盘及盈利能力有望延续向好局面,总体发展偏乐观。

- 爱奇艺(IQ)