全面放开生育?你想知道的投资标的都在这里了

来点更现实的,全面放开生育,会有哪些投资机会。

昨天晚上,国家卫健委官网发布《对十三届全国人大三次会议第9839号建议的答复》,答复中涉及了东北地区全面放开人口生育限制的试点。

会做出这样试点,主要原因是东北地区人口减少的问题日趋严重。

但是,国内的人口问题显然不只在东北,而是全国性的。2月8日,公安部户政管理中心发布《2020年全国姓名报告》,报告透露截止2020年12月31日,2020年出生并已经到公安机关进行户籍登记的新生1003.5万。这意味着,2020年新出生数较2019年大幅减少。当然,考虑还有未登记的,2020年的新出生人口并没有这么可怕,但预计也是1200-1300万,这依然是一个持续下滑的趋势。

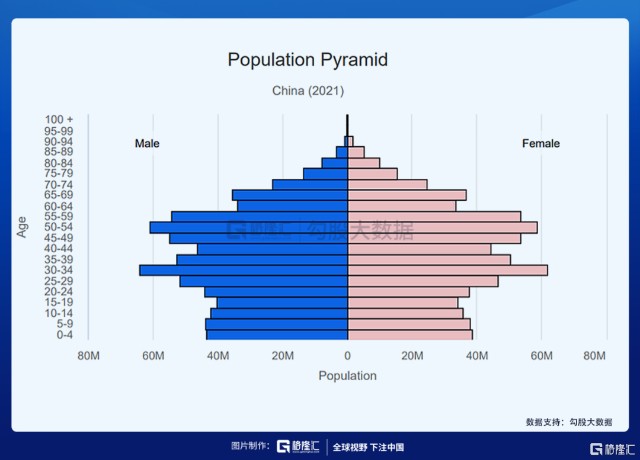

再看下我国的人口图,上面庞大的人口,下面越来越收窄的人口,再过个20-30年左右,日本的今天即是我们的明天。

可见,人口问题的解决已经刻不容缓了。

东北只是开了一个口子,全国全面放开只是时间问题。

这里我们也不来讨论人口问题,来点更现实的,全面放开生育,会有哪些投资机会。

一条链捋下来,先说生育这个环节,涉及的公司有以下几只。

1、锦欣生殖(1951.HK)

锦欣生殖(01951)是民营辅助生殖医院龙头,公司营业收入来自辅助生殖服务、管理服务、辅助医疗服务三块,其中辅助生殖服务是公司的核心业务。公司并购步伐较快;2020年2月9日完成12.53亿港元的配售额度,配售价格15.85港元/股。用途为并购我国东部、京津冀、其他高潜力等地区,东南亚等亚太国家的ARS机构。

随着我国放开生育、首次生育平均年龄上升、不健康的生活方式加深、环境影响等因素,根据弗若斯特沙利文数据,2018-23年我国不孕不育发病率预计由16.0%提升为18.2%,年均增约0.4-0.5个pct。目前国内IVF(辅助生殖)渗透率仅7.0%左右,距美国30%左右渗透率尚有较大提升空间。

2、爱帝宫(0286.HK)

全国月子服务龙头,2018年在深圳的市场占有率为31.0%,较第二名巍阁高17.6pct,以绝对优势领先区域市场。

公司在深圳市南山区新建一家“爱帝宫”品牌月子中心,预期将会于2021年3月正式开业。该店可用于服务的房间数达80间,年可服务客户人次约1000人,是该集团目前为止高端套型最集中的一家新店。新模式可以大幅减少开店的投入,且更易于寻找符合开店要求的物业标的,新模式有助提升新店开设速度。

3、戴维医疗(300314.SZ)

公司是国内知名的婴儿保育设备专业制造商,主要产品包括婴儿培养箱、婴儿辐射保暖台和新生儿黄疸治疗设备等三大系列品种。

2月9日戴维医疗(300314.SZ)近日发布2020年度报告,报告期内,戴维医疗实现营业收入4.6亿元,同比增长28.95%;归属于上市公司股东的扣非前和扣非后的净利润分别为1.36亿元和1.23亿元,同比分别增长119.46%和149.61%。同期经营活动产生的现金流量净额为1.38亿元,截至2020年末归属于上市公司股东的净资产9.5亿元,同比增长了15.04%。

4、康芝药业(300086.SZ)

公司拟定增建设海南国际高端妇产医院,将配套生殖医学实验室,并引进先进的研发、检测检验设备及相关配套设施,积极开展妇产医学、辅助生殖技术及相关临床研究工作,为医院后续升级为三级专科医院并向辅助生殖医院转型。

康芝药业于2018年收购云南九洲医院及昆明和万家医院,正式进军以生殖医学技术为核心的儿童健康产业,其生殖医学技术和医疗服务在西南地区均处于领先地位。本次建设海南国际妇产医院,将进一步加大公司在妇儿健康及生殖医学领域的业务布局,实现公司战略发展目标。

然后就是养小孩,跟小孩最相关的吃莫过于乳制品,包括奶粉、液态奶,这里面的标的有以下。

1、液态奶

这里主要三家企业,伊利、蒙牛和光明。伊利和蒙牛属于比较稳的白马股。旗下有小孩喝的液态奶等产品,也有婴幼儿奶粉,加之两家拥有广泛的渠道,与消费者接触的面非常大。所以,只要全面生育放开带来出生人口的增加,这两家公司妥妥受益。光明乳业主要基本盘在华东地区,渠道力不如伊利与蒙牛,但品牌与产品力也都不错,光明主打低温奶,这块也是目前行业增速比较快的一部分。

另外,这两年奶源供应紧缺,疫情也加重了这一因素,预计奶源供应紧缺会持续到22年。在原奶上涨的大背景下,伊利和蒙牛上游的布局在业绩最完善,光明也有布局,可以一定控制成本。另外,原奶价格上扬也可以减弱行业的促销力度,从而有利于改善利润率。今年这三家还有的催化是提价,毕竟原奶成本在步步紧逼。

2、奶粉

奶粉国内主要三家,中国飞鹤(6186.HK)、澳优(1717.HK)和合生元(1112.HK)。飞鹤是国内市场份额最大的奶粉企业,并且其在三四线有深厚的渠道布局,渠道掌控力强。如果全面放开生育,预计三四线及农村的生育能力将大大强于一二线,飞鹤受益这块。

澳优20年羊奶粉佳贝艾特遇到渠道窜货问题,导致收入增速放缓,其中20年Q1/Q2/Q3收入分别同比37.3%、12.9%、2.7%。公司已经进行羊奶粉销售渠道调整,其中包括去库存、产品加内码、经销商体系调整等。预计20年四季度是澳优的基本面最低点,公司的终端动销从Q3开始恢复,渠道信心也在逐步恢复,可以积极关注。

除了液态奶和奶粉外,还有一家企业可以关注,A股的妙可蓝多。

妙可蓝多原来是B端企业,为工业客户和餐饮客户提供奶酪系列产品。公司借助奶酪棒这个大单品打开了零售市场,妙可蓝多也成为国产奶酪第一品牌。奶酪棒的快速放量驱动公司收入增速在2019年开始拐点向上。随着奶酪棒的持续放量,产能利用率提升和营销费用分摊,在2020年也将迎来业绩增长拐点向上。

奶酪棒作为儿童休闲零食消费升级的方向,潜在单品市场规模达百亿级别。全面放开生育,让这块市场的潜在规模更大。同时2020年战略投资人蒙牛最终成为公司的控股股东,借助蒙牛的营销资源和渠道资源,妙可蓝多将迎来非常好的发展期。