恒指回暖收涨0.16%,科技股回调,小米尾盘拉升!

科技股回调明显!5G通信表现亮眼

2月19日,香港各大指数涨跌不一,截至收盘,恒生指数微涨0.16%,报30644.73点,恒生国企指数收涨0.52%,报12106.77点,收涨0.54%。恒生科技指数微跌0.29%,报10560.97点。

图片来源:wind

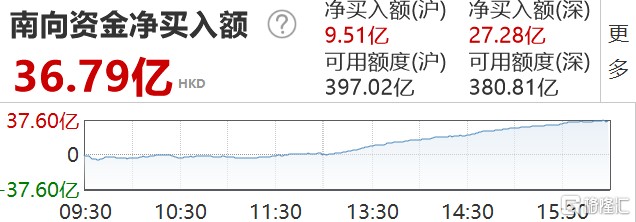

大市成交2532.80亿港元,南下资金净流入36.79亿元。盘面来看,科技股回调明显,快手、阿里、美团跌逾1%。小米受尾盘造车利好消息影响,异动拉涨超6%。国美零售涨18%,汽车、区块链、表现萎靡,石油股全天领跌。

具体来看:

水泥股表现强势,中国建材、海螺水泥、山水水泥涨幅居前,瑞信发表报告指,为响应政府呼吁农历新年「就地过年」,估计今年内地建设项目会提前开始。该行的计算显示过去30日内地旅游人次达5.08亿人,同比下跌68.3%,由于众多工人选择不返回家乡,意味建设工程或会提早重启。

通信个股拉涨,京信通信、中国电信、中国联通、中国移动涨幅超6%,其余概念股跟涨。

万联证券此前发布研报称,2021年,我国5G网络建设和产业规模将进一步增长,且增幅将超过2020年度。四大运营商仍将继续布局5G 规模组网,并联合企业广泛探索5G 融合应用。

铜个股表现继续强势,海亮国际、环球战略集团、五矿资源、江西铜业等个股表现强势。

华泰证券:提高2021-22年铜价预测至7500美元/吨,并上调五矿同期净利162/177%至3.9亿/4.7亿美元。鉴于单资产(LasBambas-LB矿)和单商品(铜)属性,该行认为公司将受益于:1)疫情缓解后LB矿运营状况改善,以及新矿坑投产带来的产量提升,2)供需紧平衡、弱美元及美国通胀上行带来的商品和金融属性对铜价的双支撑。预计2021/2022年LB矿铜产量为32万/37万吨(2020:31.1万吨),销量为36万/39万吨(2020:30.4万吨),产销差来自对当前铜矿库存的消化。

国美零售大涨超18%,股价报1.96港元,总市值422.43亿港元。

消息面上:控股股东黄光裕日前正式获释后于集团高管会上发表新年讲话指,将力争用18个月时间使国美恢复原有市场地位,公司今年将深入推动(家.生活战略)第二阶段延展和升级,推动线上(真快乐)、线下(国美家)、国美电器、真选开放供应链等共享平台全方位升级。

半导体跌幅明显,ASM太平洋、华虹半导体等个股跌幅明显。

港股通方面,山东墨龙、国美零售、中国建材涨幅居前。恒腾网络、民银资本、中安在线跌幅居前。

图片来源:wind

南下资金方面,港股通(沪)净流入9.51亿元,港股通(深)净流入27.28亿元。

图片来源:wind

中信证券表示,2020年下半年以来,货币政策步入回归常态的过程,而回归常态的特征之一便是市场利率围绕政策利率运行,这也是央行货币政策短期操作节奏的主要目标,在存在流动性缺口的背景下,预计春节假期后货币政策短期不会明显收紧,大概率引导市场利率围绕政策利率运行。目前货币政策仍然是以稳为主,尚不需要担忧货币政策的转向。