原研产品已贡献收入逾13亿,赛生药业才刚开挂

港交所(00388-HK)近年致力打造生物科技公司主要资本市场,并进行上市规则改革,允许未盈利生物科技公司申请在港上市。这吸引了大批生物科技公司,也吸引了众多对全球生物科技发展感兴趣的国内外投资者。

这半年当中,在港交所上市的不少生物科技公司都得到了市场的关注,例如去年8月上市的泰格医药(03347-HK)上市以来已累计上涨逾80%,二次上市的再鼎医药(09688-HK)已上涨一倍以上接近1500港元。

牛年,港股市场即将迎来一家拥有产品开发和商业化集成平台,且已经盈利的生物制药公司——赛生药业(06600-HK)。

这家早于上世纪已在纳斯达克上市、2013年引入新的国际化管理团队,并于2017年完成私有化从纳斯达克退市的生物科技公司,有哪些投资亮点?

拥有成熟的优质上市产品日达仙,2020前三季度贡献销售收入逾13亿

日达仙是赛生药业的自有产品,是一款进口原研药,于1996年在中国市场获批。目前该公司在中国通过向国药集团销售日达仙获得收入,国药集团在过去约十年是其在中国的日达仙独家进口商及分销商。

日达仙已获得多个司法管辖区的批准,包括中国以及韩国、泰国、阿根廷、意大利、柬埔寨、新加坡、菲律宾及印尼等其他国家。在过往几十年,日达仙尤其在治疗SARS及COVID-19方面的潜在好处获得医生和患者的认可,成为值得信赖的品牌产品,因此已被列入国家卫健委及国家中医药管理局发布的《新型冠状病毒肺炎重症、危重型病例诊疗方案》。

作为中国首个品牌胸腺法新药物,日达仙始终展现其高产品质量和品牌口碑优势。根据弗若斯特沙利文的资料,按销售收入计,其占中国胸腺法新市场的市场份额由2015年的44.1%增至2019年的57.5%。从这个数据也很明显可以看到,仿制药带来的挑战非但没有导致日达仙的市场份额受到蚕食,反而逐年稳定提升。

除了以上的临床应用外,日达仙已获列入预计未来发病率将不断上升的肝癌、胰腺癌及淋巴瘤治疗指南,并且预计将用于疫苗增强剂,其临床应用持续扩大。

在市场强劲需求带动下,日达仙于2017年、2018年、2019年以及2020年前三个季度,产生的收入分别达到了11.126亿元(单位人民币,下同)、11.688亿元、13.493亿元及13.263亿元。2020年前三个季度的收入已差不多相当于2019年的全年水平,见下图。

值得注意的是,尽管日达仙很早已经推出,仍保持持续增长的潜力。

首先,日达仙的适用性较广,获纳入多种治疗指南。

随着胸腺法新在临床应用中逐渐取代胸腺肽及胸腺五肽,胸腺法新的市场份额将不断扩大,作为这个市场最主要的药物,日达仙无疑将可受惠。 虽然有其它仿制药通过了质量和疗效一致性评价,即便如此,日达仙仍享有众多优势:1)先发优势,目前其多数患者对价格敏感度较低;2)作为进口原研药,基于高品质在医生和患者中建立起来的品牌信任度和忠诚度;3)日达仙作为经测试及批准的胸腺激素类药物,拥有与其他新兴疗法作为联合疗法共同应用的潜力,可使其把握新的行业机会。 日达仙可通过赛生药业的创新销售渠道展示竞争优势。2019年,赛生药业通过药房销售日达仙的收入占了胸腺法新在中国药房销售市场规模的80%以上。优质的产品组合

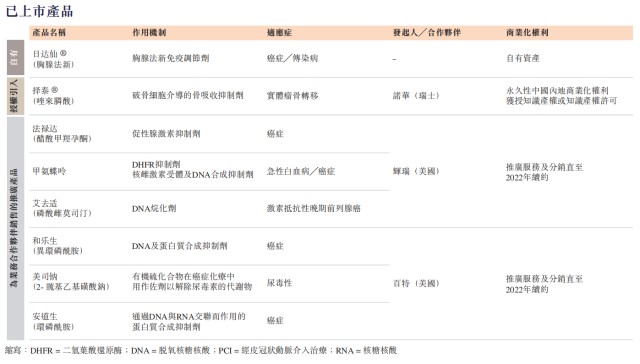

除了日达仙之外,赛生药业也销售获授权引入的产品,以及代表业务合作伙伴在中国销售推广产品。此外,该公司还开发多种在研候选药物。

例如,该公司销售诺华授权引入的产品择泰。2019年,择泰在中国的销售收入为2.057亿元,在中国的骨转移市场位列第三,市场份额为15.9%。

该公司还获The Medicine Company授权引入安其思,预计安其思于2021年第1季进行商业化。

此外,该公司也是业务合作伙伴制药公司辉瑞和百特的推销商及分销商,目前已获授在中国推广和销售六种主要用于治疗癌症产品的权利。

从上图可见,赛生药业的优质产品组合丰富,专注于高潜力治疗领域。在研产品方面,该公司共有八种候选药物,其中五种已进入关键性临床试验或更后期阶段的后期产品,另外三种已进入II期临床试验或更早阶段的早期药品。

这意味着不仅日达仙强劲增长,赛生药业的其他产品也将承担起未来的业务和业绩增长。从下图可见,除日达仙以外的其他收入贡献不断增加,同时经营利润率也持续提高,反映收入增长的同时,盈利能力也在改善,为公司后续发展创新产品提供稳定的支持。

市场洞察力带来的商业能力

上图的经营利润率改善,很大一部分原因与该公司商业能力的提升有关。

该公司通过采纳更加渗入医院及院内部门的针对性项目,以执行“更深入”的策略,改善产品对患者的可及性;通过拓展足迹至新城市、新医院及院内新部门,触达新患者以执行“更广泛”的策略,以扩大其产品在医院、药房及其他医疗机构的覆盖范围。

截至2020年9月30日,通过国药集团的日达仙分销网络覆盖中国约1130家三级医院、约1250家二级医院,约720个药房及约3560家其他医疗机构,而其为业务合作伙伴销售推广产品的分销网络已涵盖中国约1170家三级医院、约2020家二级医院、约160个药房及约1610家其他医疗机构,且建立了一支由616名人员组成的销售及营销团队。

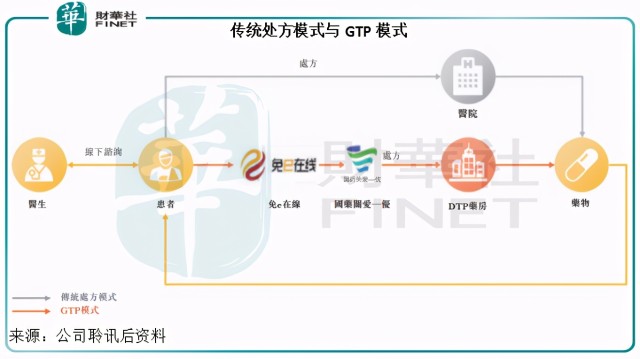

尤其值得注意的是赛生药业通过数字化对其销售模式及流程的创新。例如,该公司于2015年开始与国药集团合作试行Go-To-Patient(GTP)模式,将销售范围从医院扩展至药房,提高患者对其产品的可及性。2018年起该平台开始产生销售额,通过GTP模式产生的销量占其日达仙总销量的比例,由2018年的20%以上提高至2020年前三季的50%以上。

该公司商业能力的有效性从财务数据中已有所体现。鉴于赛生药业的在研产品尚未上市,其收入的增长主要得益于营销渠道的扩张和优化。

从下图可见,从2017年至2020年前三季,每一元销售及营销开支的投入,产生的收入都有所提高,从2017年的3.06元提高至2019年的3.71元;2020年前三季,得益于日达仙在中国用于预防和临床治疗COVID-19方面的应用,每一元营销成本的投入产生的收入更高达5.31元。

对比于其他上市生物科技公司的优势

总括而言,相对于其他港股上市生物科技公司,尤其未盈利的,赛生药业能够为投资者提供更大的安全垫。该公司保持盈利,而且盈利能力不弱,2017年、2018年、2019年及2020年前三季股东应占利润分别达到1958万元、5.35亿元、6.15亿元和6.9亿元。

此外,从其提供的财务数据来看,经营活动也一直产生净现金流入,足以支持投资活动。根据招股书披露,2018年年底因电汇过程延长造成应收款项延迟入账约人民币3.2亿元,调整后,公司各期间经营活动经现金流入与净利润之比非常健康,可见公司已上市产品的造血能力相当强。

拥有一款年收入逾13亿的成熟产品日达仙,赛生药业正在拓展产品组合,未来有望通过产品的多元化扩大收入来源,并凭借先进的营销管线实现授权产品和自有研发产品的商业化。

该公司正计划通过在港交所IPO筹资,用以物色潜在的国内外收购目标、为临床阶段候选产品的开发和商业化提供资金、扩大销售及营销网络并进行商业和开发基础设施建设、为上市产品组合其他临床应用的研究提供资金,以及进一步改善财务状况。

这些努力与投入,将进一步提升其价值。

最后,值得一提的是,作为一家前纳斯达克上市公司,赛生的公司文化和团队也具有独特的优势。该公司文化中具有“高合规”精神和创业精神,并且从管理团队组成上来看,国际化经验和中国本土经验得到了很好的融合,团队中很大一部分成员曾与诺华、罗氏、强生等跨国制药公司合作,同时,高管在中国制药行业的监管注册方面经验丰富,料能加速新药批准进程。董事会上还请到前诺华全球董事长和CEODr. Daniel Vasella作为董事之一。其客户群体中不乏熠熠的国内外名企,包括国药集团、辉瑞等作为其长期业务合作伙伴,可见对该公司国际标准性的认可。这些都有利于降低投资的潜在风险。

作者:黃山毛峰