「一语道破」连涨近半月!股价不断创新高,百度后劲如何?

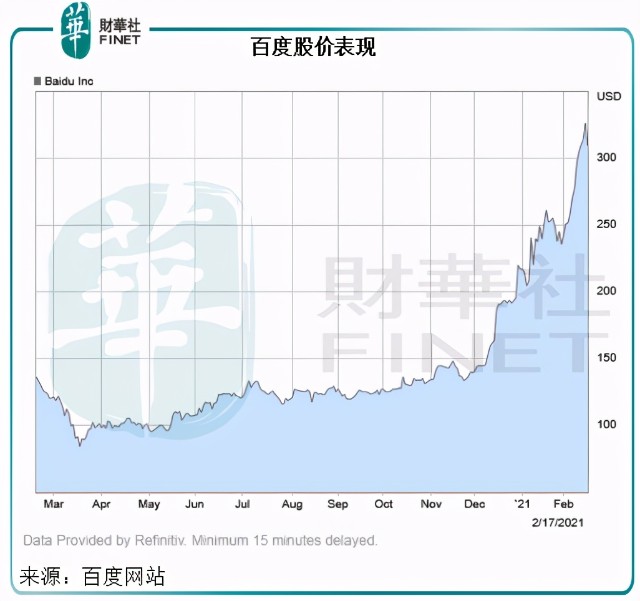

中国最主要的搜索引擎百度(BIDU-US),经历了几年的颓废之后,在牛年忽然奋起直追。

中国农历新年期间股价节节攀升并创下新高。到2021年2月17日,百度在2021年已累计上涨了42.75%。

相信大家都关心一个问题:气势如虹的百度,后劲还足吗?

在回答这个问题之前,我们先来看看到底是什么原因促使百度的股价忽然迸发活力。

是什么因素推动百度股价上涨?

过去,尤其在谷歌退出中国之后,百度一直是中国最主要的搜索引擎,也使其成为垄断搜索营销的一股独立市场力量。

但是,主营业务引发的舆论风波,多宗投资未如人意,让百度失去了投资者的欢心。

不过,百度似乎没有坐以待毙。近年,该公司投入了巨大的资源,研发人工智能技术,并且在人工智能技术的商业化方面取得了显著的进展,这包括人工智能语音辅助平台DuerOS、无人驾驶平台Apollo、百度云、百度搜索和百度Feed。

问题是,百度自己也承认,人工智能技术快速演变,而且存在巨大的不确定性,不能保证其对人工智能技术的投资和研究能取得成功。所以,资本市场对此也抱持怀疑和走着瞧的态度。

这几年,人工智能技术在中国的发展加快,百度在这个领域走在前列,留守的投资者终于看到了曙光。

总括而言,笔者认为推动百度股价上涨的因素包括以下几点:

1、百度的人工智能和公有云技术发展终于交出实绩。

经过多年投资于研发、AI芯片设计、开发者社区运营、专利和人才开发,百度在AI创新方面的投入结出硕果,一方面AI增强了其现有的搜索和资讯推送产品,另一方面也为其新一代AI赋能业务的发展奠定基础,这包括金融服务、智能交通、云计算和自动驾驶等。

该公司刚刚公布的业绩正说明了这一点。

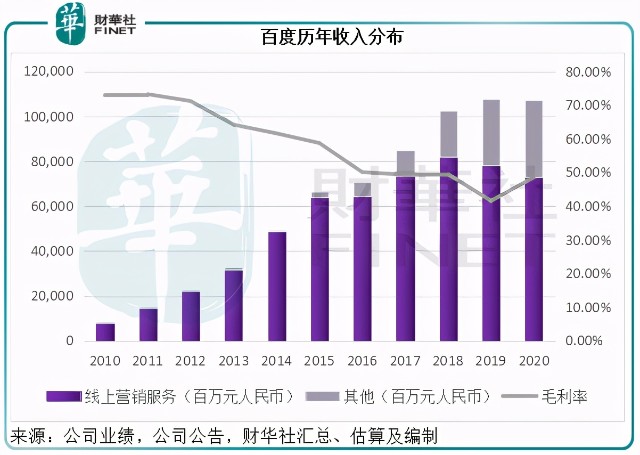

2020年,百度总收入为1071亿元(单位人民币,下同),大致与去年持平。其中,百度核心业务收入同比下降1%,至787亿元,占总收入的73.48%;爱奇艺贡献的收入同比增长2%,至297亿元。

百度核心业务收入当中,线上广告业务收入按年下降了5%,至663亿元;然而值得注意的是,非广告业务收入却按年增长28%,至124亿元,主要受到云计算和其他服务增长的带动。

百度从2020年第3季开始披露非广告业务收入的表现,第三季和第四季非广告收入分别按年增长14%和52%,至29亿元和42亿元。据首席财务官余正钧披露,2020年第4季百度AI云业务按年增长67%,年化收入或达到20亿美元(约合129亿元人民币)。

由此可见,AI等新技术业务已经成为支撑百度业绩的独立力量。从下图可见,百度的总收入变动不大,主要因为线上营销服务(即线上广告业务,包括爱奇艺的贡献)收入贡献减少,但相对应的是其他业务占比显著提高,毛利率在2019年下降之后于2020年回升,或意味着其他业务占比的提高并没有降低其毛利率表现。

“AI”、“云”……这些词看起来很虚妄,我们来看看在实践中的应用。

2、与吉利合作生产智能电动车

诚然,最近电动车在资本市场的人气急升为百度膨胀的市值作出了部分贡献。

2021年1月10日,百度宣布:计划与汽车生产商吉利控股集团进行战略合作,生产智能电动车,百度将提供智能驾驶技术,吉利则发挥其在汽车设计和生产方面的专长。

对于这一合作,百度是有底气的:这十年在AI方面的投入让百度成为中国智能驾驶的领军者。百度面向汽车行业及自动驾驶领域的合作伙伴提供的软件平台Apollo,已经成为中国无人驾驶领域的标杆。

Apollo自动驾驶(ASD)与10家领先的国内和跨国汽车厂商就高清地图和自动停车系统等服务,达成了战略合作,以赋能它们的新款乘用车。Apollo自动导航辅助(ANP)最近开始接受订单。都显示出行内对于Apollo的认可。

此外,再加上百度开放式AI平台265万的开发者社区在提升AI能力和探索AI产业使用趋势发挥的作用,在智能交通、智慧城市、智能道路基建等方面的领先水平,以及其他AI解决方案的辅助,百度在智能驾驶领域绝对有行业领先的能力和实力。

3、对市值维护作出努力

2020年第4季,百度向股东回馈利润5.81亿美元,令2020年的股份回购规模达到了19亿美元,相较2019年为7亿美元。

百度表示将扩大2020年的股份回购规模至45亿美元,其中仍有28亿美元的回购额度在2022年12月31日之前有效。

以上三点应该是百度股价上涨的原因之一。

百度公布的2020年业绩超出预期,估计也将带动其股价在短期见好。

2020年,该公司总收入同比下降0.32%,至1070.74亿元,但得益于内容成本、流量成本、贷款成本和无形资产减值开支减少,毛利率提升了7个百分点,至48.49%。加上长期投资的公允值变动带来的其他收益94亿元(相较去年为亏损84.6亿元),其全年股东应占盈利同比增长9.9倍,至224.72亿元,相较2019年为20.57亿元。

如果不考虑股份补偿开支、无形资产摊销及减值、出售亏损、长期投资减值及公平值损益等非持续性业务款项,其非会计标准股东应占净利润实际按年增长21.11%,至220.2亿元。

后劲如何?

上文提到,百度在无人驾驶领域的发展前程似锦:与吉利的合作刚刚开始,业绩发布会上,管理层提到可能在三年内推出新车型。若这一合作能带来效益和吸引更多厂商与其进行同类合作及采用其软件技术,百度在AI方面的变现能力将得到认可并显著提升。

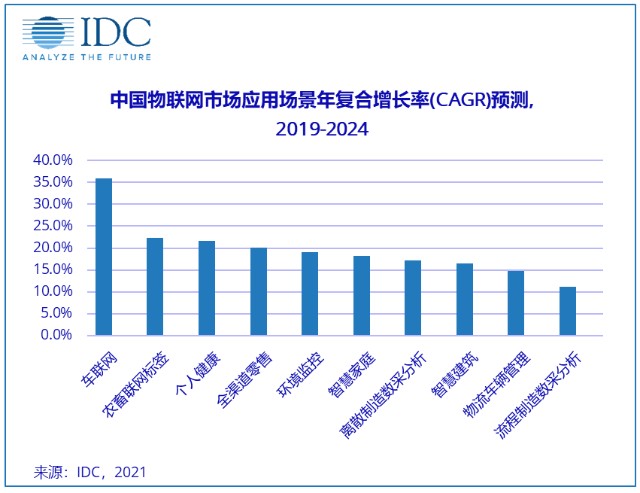

IDC的报告预测,2019年至2024年中国物联网市场应用场景中,车联网的年复合增长率最高,或达到35.9%,鉴于百度在智能驾驶方面的技术造诣,其应能遇到丰富的市场机会。

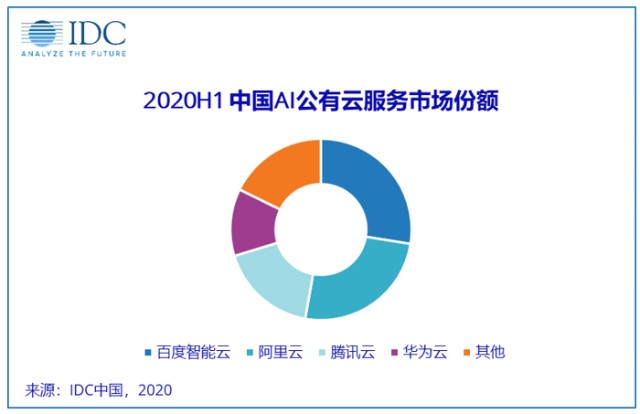

在2020年百度云智峰会上,百度宣布在2021年后期将开始用于搜索、产业AI和智能交通的昆仑II人工智能芯片量产。此外,百度在AI公有云市场的领先地位、已拥有265万开发者的开放式平台社区,或意味着其AI云的发展拥有广阔的空间,前景乐观。

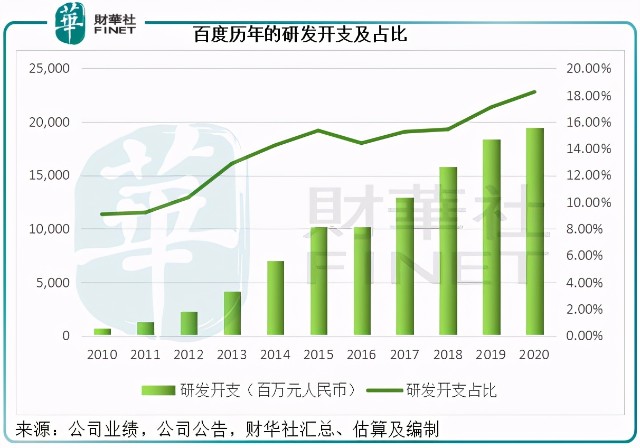

百度这些年在研发方面的投入有目共睹,从下图可见,研发开支占收入的比重由2010年时的9.07%,上升至2020年的18.22%。

科技能否化为第一生产力?从2020年业绩中云收入强劲增长,似乎验证这是可能的。

虽然百度的研发开支无法与阿里巴巴(09988-HK)和腾讯(00700-HK)的绝对规模相比,但以收入规模来说,百度对研发的投入可谓毫不吝啬,从中可见它用技术改变命运的决心,其未来前景应不俗,尤其在这些非线上广告业务成功变现之后。

对比两大同行,股价已累积了一定涨幅的百度当前估值未算太高,再加上有可能回归港股市场二次上市的展望和智能驾驶发展的正面前景,百度仍有升值空间。但需要注意的是,美国货币政策周期的变化可能导致美股大调整,其他政经因素可能会令中概股的短期波动扩大,相关风险亦不容忽视。

作者:毛婷