财华洞察WTI原油重上60美元,石油股的春天来了?

2020年3月份,OPEC与俄罗斯代表在维也纳减产会议不欢而散。主要石油输出国沙特赌气式宣布从下个月开增加原油日产量,日产量增加至1000万桶, 并在有需要的情况下将产量提升至1200桶/日。

同期,新冠疫情在全球蔓延,各国不得不采取封锁措施阻止疫情传播,下游对原油需求急剧下滑。

行业供需端变化最终反映到WTI原油价格上。3月9日,WTI价格大幅跳空,收报30.15美元,急泄27%。然而这只是开始,随后一个多月,WTI价格持续下行,4月21日触及年内最低点6.47美元。 当日,WTI2005价格最低甚至历史上首次跌至-40美元的负值区间。油价早已比水更便宜。

而自此之后,WTI价格缓慢回升。今年2月17日,WTI原油价格最高一度达61.7美元,重新站上60美元+。18日,WTI原油价格最新暂报61.65美元,与去年疫情爆发前1月初水平基本相当。

眼看全球各国疫情影响仍在,行业是否真的已走出去年一整年供需严重失衡的阴霾?

1、WTI原油价格最大利好:美国寒潮

本次WTI原油重新站上60美元,最大的利好因素是近期美国本土遭遇严重的寒潮。

彭博社17日报道指,根据行业交易商及内部人士透露,受寒潮侵袭美国中部影响,全美的原油产量下降了近40%,日产量下降超过4百万桶。

在此之前,美国原油的日产量大约为1100万桶。

美国最大的原油产区二叠纪盆地(位于德克萨斯州西部和新墨西哥州东南部)受影响最大,产量较平时下降有65%至80%之多。德克萨斯州地上管道及钻井中的原油因为天气太寒冷,甚至被凝固。本周二,二叠纪盆地原油产量仅有60至70万桶,而平时其正常产量为350万桶。

按行内人士预计,美国原油受寒潮影响减产的时间可能会比想象中要长。顾问公司Energy Aspects Ltd分析师Amrita Sen认为,减产会比预期严重,且可能要到2月22日,二叠纪盆地的原油产量才会恢复至寒潮前的水平。按预计,美国本轮寒潮将在本周末褪去,届时产油区产油量将有望恢复正常供应。

除了产量受到影响之外,寒潮亦推动美国冬季燃油需求上涨。根据API(American Petroleum Institute,美国石油协会)截至本周二的一周周报显示,上周美国原油库存减少580万桶,高于分析师预测的243万桶。此前一周,美国原油库存下降350万桶,同样高于分析师预期的98.5万桶。

由此可见,美国原油库存本身在减少,叠加近几日寒潮严重影响美国本土原油产量,供需在短期内趋紧,WTI原油因此受刺激冲破60美元,回到去年年初的水平。

但美国本轮寒潮在周末就可能会褪去,过了本周之后,原油价格走向又是如何呢?

若放眼全球,去年油价暴跌的始作俑者沙特依然是最大的X因素。

2、飘忽不定的沙特,或决定原油价格走向

根据三大机构最新的市场月报,今年全球范围内对原油需求会有所回升,但并不可能完全恢复至疫情前水平。IEA(U.S. Energy Information Administration,美国能源信息管理局)2月OMR报告预测,今年全球原油需求量将增至9640万桶/日,同比增加540万桶/日,恢复因疫情损失60%的需求。

OPEC 2月MOMR报告显示,去年全球油品需求同比下滑 970万桶/日。预计今年全球油品需求增量为580万桶/日,预计2021年非OPEC 国家油品供应增量为70 万桶/日。今年全球对 OPEC 国家原油需求量为750 万桶/日,同比增加530 万桶/日。

供给方面,1月份全球原油供应增加59 万桶/ 日,达9360万桶/日。行业1月份的供需相对紧张支撑了当期油价整体上行趋势。但在油价已经恢复至去年1月份的疫情前水平之后,各国产油的计划又会发生新的分化,继而改变当前的供需格局。

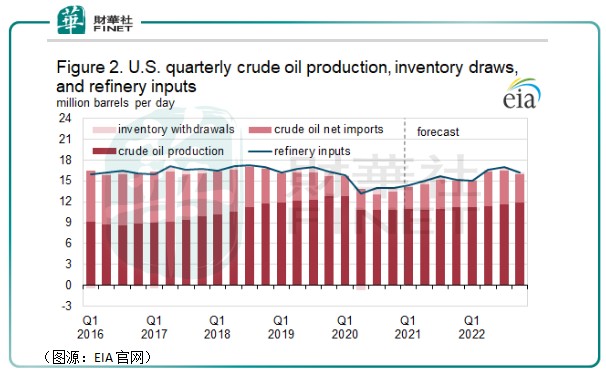

美国方面,根据EIA统计,由于2020年原油价格下降导致开采活动大幅减少,其去年的原油日产量大约下降了8%(90万桶)至1130万桶。

通常而言,原油价格的波动对行业开采活动的影响之间会有大约6个月的时间差。原油价格从2020年第四季开始才回升至“有利可图”的水平,因此EIA预测美国原油日产量到今年第三季才会回到1100桶/日的水平。2022年,美国平均日产量预期将再增加50万桶,但总体而言今明两年的原油产能还是低于2019年水平。

俄罗斯方面,其1月份原油产量增加15万桶/日,2月份将再增加6.5万桶,该国全年原油产量目标是要超过2020年。

由于非OPEC(主要是美、俄两国)供应量增幅有限,因此今年之后原油供需走向很大程度上将取决于OPEC的态度。其中,最大的不明朗因素仍然是沙特。

OPEC此前已承诺在2月份到4月份之间不增产,沙特甚至表示2至3月份额外减产100万桶/日以提振原油的价格。但当现时油价顺利得到提振之时,沙特却又开始打起了自己的小九九。

根据外媒报道,沙特顾问表示由于近期原油价格取得可观上涨,其计划在下个月的各大产油国会议上宣布从4月份开始增产。该计划目前还未作实,甚至还未上报OPEC,如果出现其他突发情况,还有可能做出改变。

但沙特顾问突然表示可能掉头增产,也表明了如果原油价格仍维持当前水平运行甚至仍持续向上,它很可能会通过增产的手段谋利。届时,目前减产力度最大的沙特将会成为左右原油价格走势的最大X因素。

近期原油价格重新走上近一年的最高点,最大原因是美国德克萨斯州的原油生产受阻。但长期而言原油价格走向仍将回归全球对原油需求和OPEC供给量的基本面。

需求方面,外界一致预期全球范围原油需求今年会较去年有所提升,但仍未能恢复至疫情前水平。因此,最大的不确定性则是来自供给端的OPEC,尤其是沙特在未来几个月的原油开采/出口政策的转向。

去年是沙特率先点燃了炸药桶,并最终促成原油价格的大跌。今年还会是它么?

3、“三桶油”的回调风险

去年原油价格下跌,带动成品油价格及消费量也跟着暴跌,令国内的“三桶油”苦不堪言。财华社此前文章《石油错觉!看得见的盈亏,看不懂的“三桶油”》有提到,中石化、中石油是如何在去年原油价格的暴跌中落得一身灰的。

近期WTI原油价格重新冲上60美元,落魄的“三桶油”也得以扬眉吐气了一把。截至18日止的前十个交易日,港股市场上中石化、中石油及中海油的累计涨幅分别为15.7%、15.4%及23.8%。但在18日当日,三者当日股价涨幅只为0%、-1.82%及1.58%,出现了后继乏力的迹象。

长期来看,如上文提到,在油价持续上行的情况下,沙特首先会在3月底结束自己的额外减产,然后可能考虑增产,对油价造成压力。本轮“三桶油”股价上涨的最大利好因素本来就是国际油价的上行,若原油价格在高位回落,“三桶油”可能会失去上涨的动力。

再者,炼油产通常在每年年初进行停工检修,在第二季度开始生产车用燃油,储备夏季消费高峰作准备;秋季会有第二轮检修,为冬季的取暖油需求高峰做好充分的准备。因此,每年3至8月份及10至12月份炼油厂的开工率都会走高。

今年进入3月份之后,炼油厂开工率走高,即使沙特在3月份之前不会结束额外的减产,全球成品油供应仍会有过剩的压力,原油库存届时可能将再度攀升,继而对原油价格造成压力。国内几个大民营厂会在今年投产,激烈竞争之下亦可能影响“三桶油”的炼油毛利。

当然,对比去年同期,在上游原油勘探业务方面,“三通油”的原油需求量和价格都有提升。但再之前的2019年,在没有疫情的情况下该年内原油需求量应该和今年相仿甚至大于今年,但仍无碍当年中石油在港A两市场股价一直下行。

市场显然并不看好中石油等“中字头”能源巨头的长期投资前景。既然如此,可以认为近期“三桶油”的股价回升属短期炒作成分居多。

既然是短期消息面刺激导致的行业板块股价提振,那么“三桶油”就可能在利好出尽情况下出现回调。

OPEC大概率不会原油价格在当前价位基础上持续上行情况下仍坚持减产。一旦增产,油价很大可能会回调,中石油等石油巨头近期的行情亦因此很难长久。

作者:橘子汽水