海外业务改善 安东油田服务(3337.HK)看涨

来源:信报财经股期出击-邱古奇

港股大强势,恒指上周四除夕再下一城,升134点,收报30173点,贴近前高位30191点。2019年反弹浪顶在30280点,倘升破此关并站稳其上,下一目标为31500点,反之若掉头下跌或出现假突破,便要继续横行。

牛市进入牛年,相信至少上半年可以延续。不过有一点要留意,就是美国中长期国债孳息率近期不断走高,10年期国债孳息上周五升至1.2082厘,创去年2月以来新高。

美债息走高须注意

随着主要国家陆续为国民接种疫苗,环球经济有望走出低谷,大宗商品价格回升,虽然目前看不到严重通胀,但也足以让债息回升。处于现水平的美债息,应该不足以遏制股市,但若升势持续,涨至1.5厘以上就要小心。

上文提到大宗商品涨价,更是值得注视。自去年11月开始,期铜价格累涨两成半,纽约期油升势更厉害,上周五收报60.69美元,3个多月间累升达八成,而且两者近期增速都在加快。

三桶油受美国「禁投」威胁,股价上扬有限。质素最好的中海油(00883),同期仅升约24%,反而旗下的中海油田服务(02883)股价表现不俗,期内股价飙逾一倍。

油价今年前景佳

中金早前发表报告,维持中海油服「优于大市」评级,目标价提高37%至13元,距现价9.85元还有约32%潜在升幅。中金认为,中国能源增储上产的长期逻辑仍然稳健,而中海油今年的资本开支计划较2020年高出13%至26%,超出市场预期。同时,中海油加大中国近海的投入占比,更加利好中海油服。

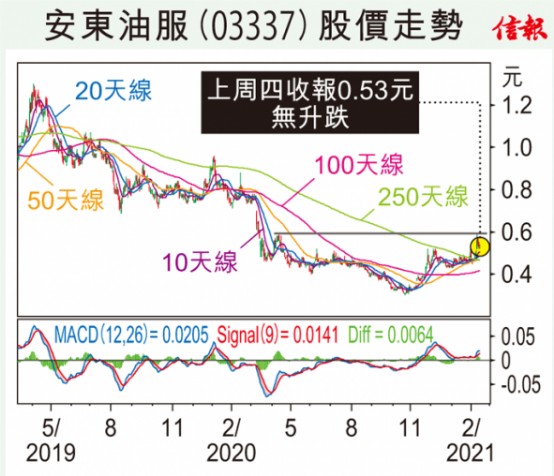

本栏已多次推介中海油服,是油服股稳健之选。若嫌股价大想拣细价油服股,不妨考虑安东油服(03337),现价0.53元,往绩市盈率约5倍。

虽然如此,瑞信最近出报告推介安东油服(3337.HK),目标价0.6元,理由是油价今年前景佳,预期三桶油的资本开支再加快。另外按该公司发表的数据,去年第四季新订单总值12亿元人民币,按年下跌四成,但按季回升11%,主要因为海外业务改善,表明复苏已近。