大跌7%!暴涨40%后遭套现58亿,华虹半导体发生甚么事了?

2月9日至昨日,华虹半导体4日连涨近40%

昨天牛年首日开门红,港股华虹半导体收涨5.6%,创下63.65港元的历史新高价。然而该股未能延续上涨势头。今日,华虹半导体低开低走,盘中一度跌至7.7%。截至发稿,跌至6%,股价跌破60港元关口,现报59.9港元,以超过10%的换手率创下高达75.8亿港元的成交额,最新总市值778.2亿港元。

华虹半导体由涨转跌的原因,或与消息面上,公司大股东日本电气(NEC)一起金额高达58亿港元的大笔套现有关。

1 基本面向好

昨日收市后,一份销售文件流传到市场。文件披露,华虹半导体遭NEC沽售9900万股,每股配售价56.35港元至58.55港元,较昨日收市价折让8%至11.5%,套现最多约58亿港元。截至2021年1月1日,NEC Corporation持有华虹半导体7.62%股权,为该公司第四大股东。

NEC此次大规模出售华虹半导体股份,或为股价破顶后大股东套现离场的操作。

2月9日至昨日收盘,华虹半导体连涨4个交易日,累计涨幅接近40%。股价突破60港元,最高创下64.7港元的历史新高价。该股这一波猛涨,从2月9日公司发布2020年第四季度业绩开始。

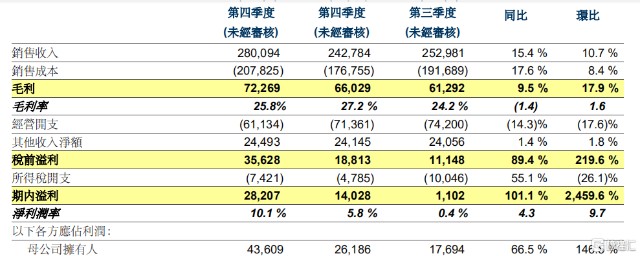

财报数据显示,2020年第四季度,华虹半导体销售收入为2.8亿美元,同比增长15.4%;归母净利润为4360万美元,同比增长66.5%,环比增加146.5%。营收、净利皆超出市场预期,一定程度上也与政府补贴季节性增加有关。

数据来源:公司公告

分业务来看,2020年第四季度,该公司电子消费品端销售收入为1.76亿美元,销售收入占比为63%;工业及汽车端销售收入为4740.1万美元,收入占比为16.9%;通讯端销售收入为4648.7万美元,销售收入占比为16.6%。总结而言,电子消费品端仍是该公司第一大销售收入来源。

另外,从财报数据中可以看出,作为内地晶圆代工核心资产,公司8寸晶圆涨价及盈利改善预期开始实际兑现。第四季度,华虹半导体8寸晶圆销售收入2.4亿美元,同比上升3.8%,环比上升3.4%,来自晶圆出货及ASP均小幅上升。

数据来源:公司公告

其中,晶圆出货量环比上升1.3%,8寸晶圆产线维持满载状态,产能利用率高达104%。受益于8寸满产能和涨价影响,该公司毛利率在第四季度开始出现拐点。

2 未来预期

疫情期间消费电子、工业市场和汽车对8 英寸晶圆的需求激增。此外,5G、物联网的发展也推动了8英寸晶圆需求爆发。因此,市场上 8 英寸晶圆产能持续紧张。这也导致“缺芯潮”持续发酵,已经严重影响下游车企及消费电子厂商的正常采购。

近日,高通、三星、英飞凌等全球半导体企业纷纷发出警告,芯片难以满足市场需求。台积电也曾表示会考虑优先生产汽用芯片。受此影响,大众、福特、丰田等多家汽车企业不得不采取削减产量、减产等方式应对危机。苹果也将在2021年第二季度停产iPhone 12 mini。

而缺“芯”的主要原因,就是晶圆厂产能无法满足需求。而2021年,在“缺芯潮”继续席卷全球的背景下,8寸行业高景气度仍将持续。因此,华虹半导体有望继续维持收入端的增长。公司预计,2021年,8英寸晶圆毛利率有望回到2017年高点32%-33%。

在12英寸方面,公司2019年在无锡投资12英寸厂房,满产能可以实现4w片/月。从2020第一季度6.9%的产能,增长到第四季度的75.5%,爬坡产能超市场预期。并且,华虹拟在2021年底将12英寸扩产到6.5w片/月,未来进一步扩产到8w片/月。

数据显示,2020年第四季度,无锡厂房实现营收3570万美元,同比增长381.6%,环比增长115%。随着产能继续爬坡,未来,12英寸对公司营收贡献比重有望继续提升。

3 总结

综合以上信息,未来,华虹半导体在基本面的确定性和成长性上都有不错的预期。

另外从股市方面考虑,2021年,港股市场流动性环境有望改善,作为内地晶圆代工核心资产,华虹半导体有望吸引南下及海外增量资金的继续配置。

然而,自2020年6月以来,该股累计涨幅超过了344%。未来展望与基本面预期已经在股价上反映得较为充分,并且目前估值已经超过了107倍,无论从行业还是自身角度都处于历史较高水平,因此存在一定的投资风险。

数据来源:IFinD

券商方面看法不一。中信里昂大幅上调华虹半导体目标价,由52港元大升至85港元,维持“买入”评级;大摩亦发表报告,重申华虹半导体评级“增持”,并将其目标价自35港元上调至59港元。

美银美林则认为该股风险回报欠佳,维持其“跑输大市”评级,目标价由18港元升至21港元;Jefferies亦发表研究报告称该股估值高昂,评级由“买入”降至“持有”。