歌尔股份(002241.SZ)涨停,消费电子板块会迎来反转么?

行业具备估值修复机会

歌尔股份(002241.SZ)在大幅提升回购资金后,股价探底回升,截止至发稿,股价录得涨停。

资料来源:格隆汇官网

歌尔股份于2月9日晚间公告,公司决定对回购股份方案及回购报告书中涉及的股份回购资金总额进行调整,回购的资金总额由不低于50,000万元且不超过100,000万元调整为不低于100,000万元且不超过200,000万元。

截至2021年2月8日,公司通过集中竞价交易方式已累计回购股份数量为29,140,800股,占公司总股本的比例为0.87%,购买的最高价为34.60元/股、最低价为30.94元/股,已支付的总金额为949,998,835.14元。

公司自1月29日发布回购5-10亿的公告后,在仅仅10天左右的时间后,变再次发布提高回购金额的调整,表明公司对自身2021年的业绩有极强的信心。主要逻辑包括:(1)公司盈利符合预期,耳机、VR齐发力;(2)公司零组件业务+整机业务协同性显著,卡位优势突出。

与此同时,我们再来看看机构对歌尔的估值判断:

(1)东北证券维持歌尔股份(002241.SZ)买入评级,目标价55.80元。

(2)招银国际维持买入评级,新目标价人民币46.9元。将2021-22财年每股盈利预测上调16-18%,以反映强劲的收入和微调的利润率。

(3)东方证券给予公司21年40倍PE估值,对应目标价为49.2元,维持买入评级。

……

除此之外,还有不少机构均给予歌尔2021年50元附近的目标价,截止至发稿,股价为33.9元,尚有约50%的上涨空间。

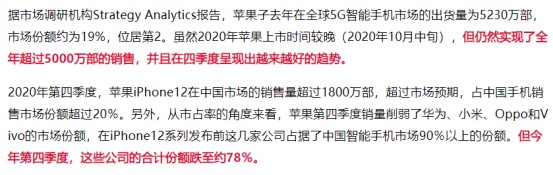

另外,我们在一月份中旬的报告中提到过,苹果的销售数据极为亮眼,具体如下:

资料来源:格隆汇官网、格隆汇研究院

但市场似乎对苹果产业链的业绩并不买账,自2020年7月份以来,股价在宽幅震荡。Q420至今,受行业砍单传闻及流动性边际收缩的影响,板块估值大幅下杀。包括立讯、歌尔、蓝思等行业龙头公司,都经历了25%以上的跌幅。

在行业景气度高企的情况下,整个消费电子板块与景气度背道而驰地往下走。

资料来源:iFind、格隆汇研究院

估值下杀的市场逻辑

消费电子板块被市场如此杀估值,我们在前两天的报告《立讯午后闪崩,发生了什么?》中游提到,立讯杀跌的中期逻辑是苹果TWS增速下降、控股股东减持,以及流动性收缩,以及产业更趋向于高集中度之后导致估值下压。而对应到苹果产业链,主要是行业集中度上市,原本高成长性的能见度在持续降低,主要的龙头公司都在往更低毛利率、净利率的组装下游方向走。

同时,苹果目前不提供未来的财务预测,导致市场对于产业链的不确定性在增加,不利于产业链股票的交易情绪。供应链的股票近期若欲吸引投资人关注,则需要有更好的能见度,包括苹果给出的2021年正向趋势或优于预期的指引。

在成长性逻辑弱化的情况下,苹果产业链整体的估值都得不到太大的提升,因此机构在2020年下半年开始持续降低对产业链的持股。这就导致当前行业的估值大幅收缩,不少优质公司都跌至PE 15-35x,这在历史上是中等偏低的位置。

在当前行业景气度仍存在的情况下,虽然长期成长性弱化,但短期内行业仍具备估值修复机会。

行业存在估值修复机会

在个股上,依然建议参考在5G时代受益的公司,也就是5G更新换代时具有增量替代的公司。参考机构推出的个股,我们从中精选出符合这个逻辑的公司:

(1)立讯精密

公司是国内精密制造龙头,是苹果LCP模组主要供应商、AirPods最大的代工厂,当前主营业务是提供高速互连、声学、射频天线、无线充电、震动马达、通信基站相关产品的解决方案,同时也是智能穿戴、智能家居产品的系统制造商。

在可穿戴产品出货强劲的带动下,公司业绩将继续保持快速增长。公司于2020年8月正式开启智能手表及SiP业务,公司还是苹果新一代无线充电产品Magsafe组装代工厂,业务边界不断拓展,围绕苹果逐渐打造成为行业领先的精密制造平台。

收购整机组装厂纬创后,有望切入苹果整机组装业务,成为全球领先的电子制造龙头。预计2020-2022年EPS为1.03/1.42/1.73元。

(2)蓝思科技

蓝思科技是全球消费电子玻璃及结构件龙头,基于盖板玻璃的绝对优势地位,公司近年来向蓝宝石、陶瓷、金属等结构件以及触控、天线及各类模组延伸,产品在智能手机、手表、汽车电子等领域得到广泛应用。

公司是苹果外观件核心供应商,2019年苹果业务占比达到43%。受益于苹果新机加快备货,公司产能利用率提升,订单充沛。iPhone12采用超晶瓷面板、金属中框,公司产品单机价值量将提升;同时,终端出货量的大幅增长将带动公司产品需求量的提升。

2020年收购机壳硬件厂商可成,预计未来将切入苹果散热机壳的业务。

预计2020-2022年EPS为1.12/1.47/1.82元。

(3)领益智造

公司为苹果和安卓等消费电子客户的手机、IoT、平板等提供功能件、结构件及充电器。公司功能件与结构件产品受益于智能手机出货量增长和5G时代手机屏蔽、散热、防水等性能升级,量价齐升。

公司向下游延伸发展,未来业务空间巨大。公司未来增长主要来自往下游模组,次组装与组装业务发展,目前公司在无线充电模组、软包、马达、散热模组和转轴等业务均获得进展,同时,终端手机组装方面,与华勤、光弘等厂商成立合资子公司,并收购珠海纬创力工厂,场地、业务团队等准备均落实到位,今年将为国内两大手机品牌出货,迎来确定性增长。

公司基本面优良,未来三年业绩增速保持高增长,股权激励落实到位,中高层核心管理、技术人员目标一致,3年业绩预计实现翻倍增长目标,体现了公司业绩对未来的信心。

预计2020-2022年EPS为0.34/0.49/0.62元,当前股价对应2021年市盈率仅21.6倍,估值优势明显。

(4)鹏鼎控股

苹果新机需求旺盛及公司营收结构的改善是主要原因。公司是苹果公司的重要供应商,测算未来iPhone手机业务占比接近6成,预计来自苹果公司的营收将接近80%。

随着换机周期到来,供应链订单充沛,同时5G技术的采用使得公司产品在iPhone中单机价值量得进一步提升;除iPhone外,AirPods、Apple Watch等智能可穿戴设备也将成为公司近年来重要的增长点,未来软硬板有望两翼齐飞。

预计公司2020-2022年EPS分别为1.39/1.94/2.43元,当前股价对应2021年市盈率23.5倍,当前估值低于可比公司。

(5)环旭电子

20年归母净利17.4亿元超预期,因SiP营收高增长及盈利水平提升2月4日环旭发布业绩快报,20年营收同比增长28.2%至477.0亿元,归母净利润同比增长37.8%至17.4亿元(高于华泰预期的15.9亿元),扣非归母净利润同比增长54.6%至16.2亿元。其中,4Q20环旭实现营收182.2亿元(YoY:62.2%,QoQ:46.2%),归母净利润7.4亿元(YoY:84.0%,QoQ:49.0%)。

净利高增长因主业通讯及消费电子领域SiP模组需求旺盛、产能利用率提高、期间费用率下降,带动公司盈利水平提升。

看好环旭作为SiP龙头在全球化、多业务布局及垂直整合策略下利润增长持续性,预计2020 - 2022年EPS为0.79/1.03/1.25元,对应2021年PE为18.65倍,极具投资价值。