「窥业绩」业绩股价齐创新高,华虹半导体亮点抢先看

中国重要的纯晶圆代工企业之一华虹半导体(01347-HK)气势如虹。

该公司于2021年2月9日发布了截至2020年12月31日止2020年第4季的综合经营业绩,其中销售收入创历史新高,同比增长15.4%,至2.8亿美元,主要受强劲需求带动。

季度股东应占溢利同比增长66.41%,至4360万美元,或主要得益于原有8寸工厂毛利率提升、无锡12寸新厂减亏以及研发活动的补贴增加。值得一提的是,季度收入和毛利率均超过上季的业绩指引。

受季度业绩的增长惊喜带动,在2021年2月10日上午的业绩发布会之后,华虹半导体的股价创下2014年上市以来新高,并以新的纪录高位收市,收报56.00港元,涨9.38%,市值728亿港元。

时来运转?

集成电脑制造企业的经营模式主要分两种:

一种为垂直整合型,即从设计、制造到封装测试全面覆盖,代表企业有英特尔和三星电子。

另一种为晶圆代工,只关注电路制造。IC Insights的报告显示,按2018年销售额计算,全球六大纯晶圆代工企业分别为台积电(TSM-US)、从美国AMD公司分拆的格罗方德、联电(UMC-US)、AH股上市的中芯国际(00981-HK, 688981-CN)、力晶科技和华虹集团。

华虹集团包括我们今天的主角华虹半导体和上海华力。

上海华力的产品主要应用于手机通讯、消费电子产品、智能卡、物联网、穿戴电子及汽车等设备。

华虹半导体专注于嵌入式非易失性存储器、功率器件、模拟及电源管理和逻辑及射频等工艺平台。目前,华虹半导体在上海金桥和张江建有三座8英寸晶圆厂,月产能为18万片,另外在无锡内有一座月产能4万片的12英寸晶圆厂,大约在2019年9月建成投产。

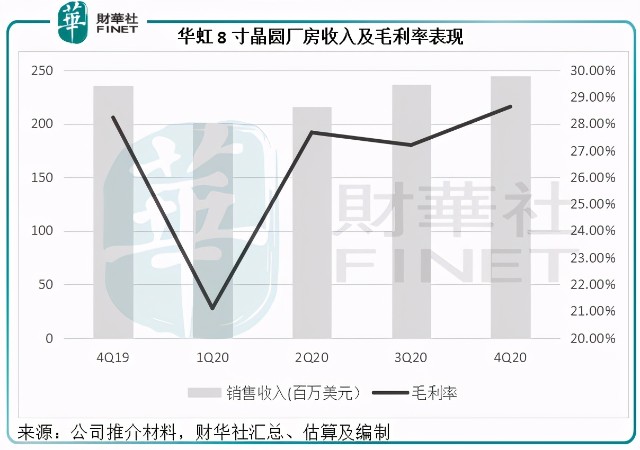

从下图可见,华虹半导体的8英寸晶圆厂于2020年第4季收入有所提升,同时毛利率也得到了改善。

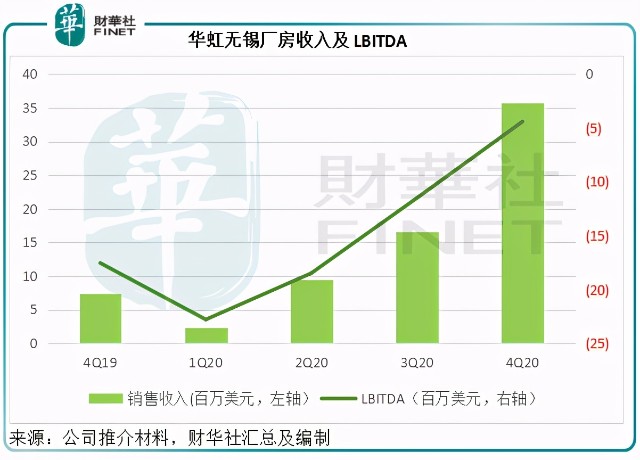

2019年下半年才投产的华虹无锡12寸厂房,最新一季收入增速进一步加快,较上季增长1.15倍。与此同时,扣除利息、税项、折旧及摊销前的亏损(LBITDA)由上一季的1152万美元缩减至443万美元。

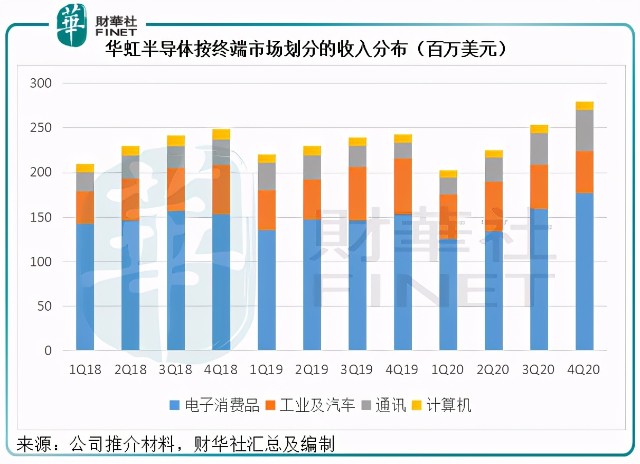

代工企业收入的强劲增长主要受需求上升带动。

以终端市场来看,电子消费品为华虹半导体的第一大终端市场,期内收入同比增长15.7%,占总收入的63%,主要受MCU、通用MOSFET及LED照明产品需求增加带动。

此外,与同行的情况类似,CIS产品需求激增,也大大提振了其通讯产品销售收入,同比增长1.63倍,至4650万美元。

但是,上图也显示工业及汽车产品销售收入贡献有所缩减,同比下降24.7%,至4740万美元,主要因为MCU、智能卡芯片及通用MOSFET产品的需求减少。管理层在电话会议中表示,去年新能源车市场较疲软,但仍有车企有兴趣与公司洽谈并采用其产品。其新能源汽车业务占比不高,不过该公司去年已取得有关认证,应对未来的发展有帮助。

从全年业绩来看,华虹半导体的销售收入同比增长3.08%,至9.61亿美元,毛利率由2019年的33.45%下降至24.43%,或因8寸产品整体利润率下降。全年股东应占净利润同比下降45.71%,至9944.3万美元,或因毛利率下降叠加12寸晶圆厂投产令折旧及其他开支显著上升。

其中第四季的净利润就占了全年净利润的44.25%。第四季业绩向好,也令市场对于华虹半导体2021年的前景看法转向乐观。

与台积电、中芯国际等同行的比较

前文已提到,华虹半导体与台积电、联电甚至内地的大哥中芯国际等相比,销售规模等都未构成威胁,但我们可以对其进行对比,看看整个产业的发展如何。

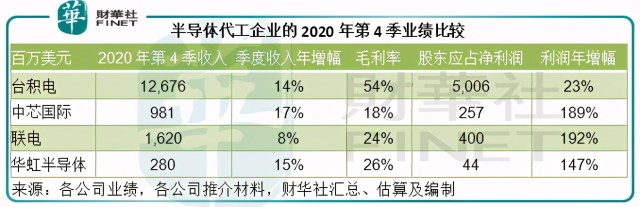

从以下第四季业绩来看,这些半导体代工企业的季度收入增幅都在10%左右,而体量较小的三家企业利润年增幅更达到1倍以上。台积电凭借其技术水平和行业地位,利润表现见领先优势。而华虹半导体的毛利率稍微优于中芯国际和联电。

再对比全年业绩,台积电的优势非常明显,收入增幅、体量、技术及毛利率都远远领先同行。华虹半导体的盈利能力仍稍微占优,但全年收入增幅却明显落后。

从以下的估值可见,华虹半导体的估值十分高,2020年往绩市盈率是同行的三倍,而市场对它的厚爱没有变,在公布业绩之后,股价创新高。

市场为何看好华虹半导体?

从以上分析可见,华虹半导体全年业绩并不比同行优胜多少,为何独得市场厚爱?

笔者认为原因有几点:

1、从第四季业绩可见,华虹半导体的12寸晶圆厂增长和减亏情况都十分理想。2020年下半年起全球市场对芯片需求激增,惠及半导体代工企业,该公司迎来风口:8寸晶圆厂的第四季产能利用率已由第一季时的91.9%升至104.4%,无锡厂房的产能使用率则由6.9%升至75.5%。这些利好将在2021年全面释放,无疑为其新一年的增长带来憧憬。 2、华虹半导体的2020年第4季毛利率已超越指引。对于下一季(即2021年第1季),该公司预期收入为2.88亿左右,按季有2.86%的增长,毛利率指引则为23%-25%。鉴于其第四季的利润表现理想,而且该公司在业绩会中提到了新能源车方面的进展,市场或预期汽车产业的占比将提高,从而改善整体利润表现。 3、该公司在业绩会上表示,正逐步完善旗下的工艺平台,客户的新产品也在导入中,预计今年每月的开工量或为3.5万-4万片,并会抓紧扩产,预计年底之前会达到每月6.5万片。鉴于该公司的产能使用率上升速度很快,而且到第四季已到达较高水平,开工量的保障和扩产有望提升收入。 4、随着无锡厂房导入其聚焦发展的特色工艺(利润率相对较高),应可大大改善整体利润率。收入增加加利润率改善,意味着利润的增长有望加快,其股价或正反映这一正面前景。当然,风险亦不容忽视,这包括贸易管制,原料设备供应出乎意料短缺等。

作者:毛婷