极光、容联云和声网,谁将是中国的Twilio?

巨大的估值差或意味着极光股价存在大幅的上涨空间。

容联云IPO,开发者服务板块值得关注

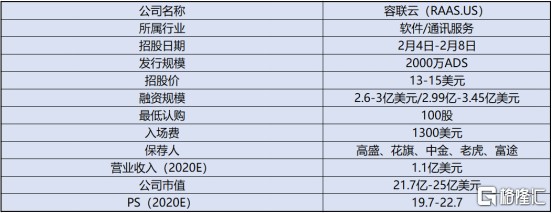

近日容联云通讯(RAAS.US)今日更新招股书,该公司计划发行2000万股ADS(每ADS代表2股A类普通股),发行价格在13美元到15美元之间。以拟议发行价区间中点计算,容联云通讯的市值将达到21亿美元。公司计划在纽约证券交易所上市,高盛,花旗和中金公司是该交易的联合账簿管理人。

数据来源:公司招股书

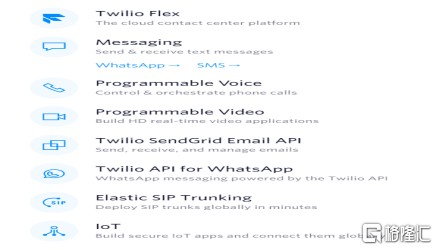

Twilio业务概述

Twilio(TWLO),按周一收盘价的市值为642亿美元,成立于2007年,并于2016年6月正式在纽交所挂牌上市,公司业务专注于通信服务的PaaS平台,将最底层的通信功能封装成API接口,可以灵活地将短信、语音等通信功能嵌入网页或独立应用里,通过业务增长与收购扩大能力圈,目前为止,公司在全球16个国家设立了26个办事处,可为全世界近200个国家和地区的客户提供通信服务,主要产品包括Twilio Flex,Twilio语音等,覆盖行业包含制造业、金融、医疗健康、消费者服务和其他诸多领域。

Twilio公司主要产品

数据来源:Twilio公司官网

开发者服务三宝业务概述

至此,我国在开发者服务领域将会有三家在美上市公司,分别是极光(JG.O), 容联云(RAAS.US)以及声网(API)。当市场对某领域的龙头形成一致的认可以后,投资会对这些公司赋予积极性称呼,例如2018年的视频三宝(虎牙、B站、爱奇艺)与2020年的电动三宝(理想、小鹏、蔚来),这些公司也都以十分优异的收益率回报了市场对它们的认可。而在企业数字化升级与SaaS加速发展的2021年,市场上或将出现开发者服务三宝,这三家引领国内SaaS市场,商业逻辑强劲,其业务模式彼此关联又各有千秋。

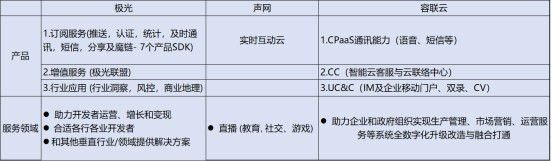

三家公司产品概述

其中极光(JG.O)成立于2011年,并于2018年7月正式在纳斯达克挂牌上市。在“以开发者为中心”的战略导向下,极光高度聚焦移动开发者的运营、增长、变现等需求,深耕移动开发领域十余年间先后推出了消息推送、一键认证、即时通讯、统计分析、流量变现(极光联盟)等服务,截至目前,极光已经为超165万款APP提供服务。同时,极光通过人工智能技术构建数据处理平台,致力于向客户提供一站式、多样化的解决方案,助力各行业客户提高运营效率,实现量化决策。

极光(JG.O)开发者服务核心业务

数据来源:公司官网

容联云通讯(RAAS.US)成立于2009年,基于云计算和人工智能系列技术,提供通讯及数字化业务,覆盖行业范围包括互联网、电信、金融服务、教育、工业制造和能源,主要模式则是互动云,主营业务内容涵盖通讯AI,云联络,音视频通讯和云通讯四个大的板块。具体业务包括有CPaaS通讯能力(语音、短信等)、CC(智能云客服与云联络中心)、UC&C(IM及企业移动门户、双录、企业直播)和CV(视觉智能行业解决方案)等。

容联云(RAAS.US)四大业务模块

数据来源:公司官网

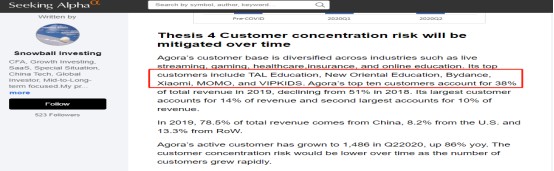

声网(API)于2020年6月正式在纳斯达克挂牌上市,是目前全球第一实时互动云服务商,专为双向实时音视频互动而设计,公司产品应用于社交泛娱乐、在线教育、互动游戏、金融服务、互联网医疗等10余行业,共计100多种场景。其RTC技术是独创且领先的,低时延(只有毫秒级)、双向实时这些关键的对用户体验的改善几乎决定了企业对声网服务的采购决策。公司积累了为国内外许多巨头企业、流量平台服海外行业周报务的经验。

声网RTE-Paas平台

数据来源:公司官网

营收能力分析

通过营收额,增长率,毛利率和毛利净值等核心财务指标可以有效的对三家公司进行营收能力分析,判断出三家彼此的优势和未来可能的成长空间。

单位:百万元CNY

注:极光除去精准营销业务收入

数据来源:Bloomberg华尔街分析师

按即时汇率比1美元≈6.4664人民币换算,从2020年前三季度财务数据来看,极光公司营收共1.81亿元人民币(除去精准营销收入),声网营收共6.47亿元,容联云通讯营收共5.09亿元。季间对比来看,受国内公共卫生事件刺激,线上服务需求显著扩张,三家公司收入增加,其中极光与容联云二季度营收有比较大的提升,环比涨幅分别为35%与40%,声网相对业绩承压,连续两个季度环比业绩下滑。

单位:百万元CNY

注:极光除去精准营销业务收入

从各公司全年收入同比增长来看,三家公司在2019/2020/2021三年度中营收保持较大幅度的上升。其中JG在2020年开始转型和聚焦以SaaS业务为主,订阅服务持续获得移动开发者的青睐,以及增值服务的爆发性增长等要素所推动,预计2021年同比涨幅最大,达64%。

单位:百万元CNY

注:极光除去精准营销业务收入

就公司毛利率而言,极光公司产品总体受益于订阅服务与增值服务有类似软件业务的高毛利率。声网其毛利率相对较低,主要原因为:1.国内运营商涨价致带宽成本进一步提升;2.部分海外地区(如印度)带宽成本较高,目前公司仍未进行区域化定价,海外业务的快速拓展对于毛利率带来一定的压力。但会随着平台构建成熟,形成规模化以及IT成本投入情况得到优化后促使毛利率提升。

注:极光除去精准营销业务收入

其他运维数据中,在客户集中度方面,极光整体上无客户集中度,平均ARPU(2020年第三季度)为2.8万元,收入为6560万元,因为其订阅模式与增值服务,使其没有特别明显的客户偏好与倾向。另外两家公司则客户集中度较高,依赖于核心客户带来的营收。根据公司招股书,容联云通讯(RAAS.US)的173个大企业客户占了75.7%的收入。声网(API)同样依赖于大客户,其包括小米、新东方教育等在内的前十客户占据了总营收的38%。

RaaS-Cloopen集团控股有限公司

声网Agora公司

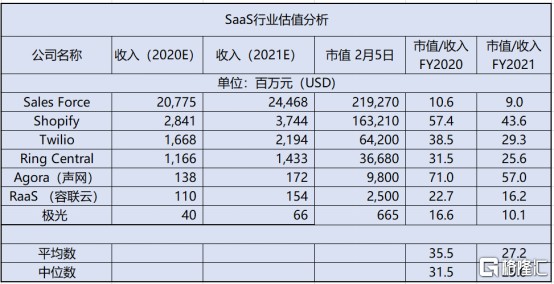

估值参考

截至2021年2月8日股价,以参考SaaS行业P/S值为例,行业中位数为25.6,平均PS值为27.2。而在以上公司中,声网(API)为57.0,容联云(RaaS)为16.2(按IPO定价估值),极光(JG.O)为10.1。极光PS值显著低于行业平均水平及行业中位数,存在被市场明显低估的可能,考虑到该公司业务有很高速的收入增长,毛利率是3家上市SaaS企业中最高,存在优秀和有持续性的变现能力,未来市场想象空间广阔。

单位:百万元(USD)

注:极光除去精准营销业务收入

在营收方面,极光2021年预计收入4.25亿,同比增速63%,增速保持在高水平。从具体业务来看,公司适应产业数字化升级潮流,于2020年主动剥离传统效果通业务,预计2021年将实现100%SaaS业务。可以实现维持高毛利水平,保持在毛利75%左右,估值是2021年收入的10.1倍(周一收盘价)。

从整个SaaS行业角度来讲,首先,它的成长空间是非常大的。参照SaaS已经在美国所形成的巨大行业空间与成长性,不难推测未来几乎所有的企业都会使用这种服务,而它的空间可能是万亿级别的,这在相当长一段时间内保证了SaaS行业成长的确定性。其次是SaaS行业的高壁垒,因为涉及到大量的研发工程,前期投入较大,但这也造就了企业护城河,新的竞争对手想要进入这个领域会很困难,而已经稳定在这条赛道上的企业会保持高速增长,也因此,市场基本上无一例外的对SaaS行业给予了高估值。

以SaaS业内龙头企业为例,开发者服务领域的这三家公司和Twilio类似,都是解决通讯与开发者和用户互动的问题,只是公司切入点与发力点各异。SaaS行业未来不论是to B端还是to C端都增长前景明朗。鉴于行业渗透率发展空间广阔,以及伴随着未来赛道细分和市场逐步下沉,并不易判断出未来谁会主导市场,投资者更应挖掘行业内的目前处于低估值位标的。

通过行业内横向对比,声网2021年预计收入11亿,增速26%,毛利62%,估值是2021年收入的约57倍(周一收盘价),容联云2021年预计收入10亿,增速41%,毛利38%,IPO估值是2021年收入的约16倍,周二开始交易后后市估计涨到30倍ps。相比之下,虽然极光收入规模相对较小,但业绩增速与毛利率水平都是最高的。其毛利绝对值为3.2亿,可以同步对标容联云的3.8亿。巨大的估值差或意味着极光股价存在大幅的上涨空间。

- 极光(JG)