中国癌症早筛第一股诺辉健康(6606.HK),药品集采下的避风港

最近,港股市场异常热闹,前有南下资金爆发式流入,疯狂扫货港股核心资产,将恒生指数推上了30191.16的高点。随后又有快手-W登陆港交所,掀起了投资者对港股打新的高昂热情。

快手招股结束后,获得了约1204.16倍超额认购,大量投资者涌入港股打新市场,快手的券商融资额度几乎被瞬间抢空。没抢到快手融资额度的资金又纷纷涌向同期招股的心通医疗-B,最终,心通医疗也获得了超过769倍超额认购。一时间,港股市场优质公司的新股发行成为了市场上备受追捧的香饽饽。

无论是打新还是投资,港股市场都是全球资本公认的价值宝地。快手、心通医疗的表演已经谢幕,下一个受热捧的公司将会是谁?快手-W和心通医疗-B的获利资金又将要去向何方?

拥有中国癌症早筛第一股名号的诺辉健康(6606.HK)2月5日开启招股,招股首日便获得了超过600倍超额认购,市场认购热情毫不逊色快手和心通医疗,或许是一个不错的选择。

集采之后,癌症早筛或成为兼具确定性和成长性的避风港

一直以来,港股市场都对癌症相关领域的公司有特别的偏爱。就目前已上市的企业来看,这些涉及癌症概念的上市公司,通常是以研发治疗癌症的创新药公司为主。他们通过港交所18A规则发行上市,大多数尚未实现盈利。

那么,市场为什么会看好这些不赚钱的公司呢?一方面是由于癌症治疗领域未满足的市场需求大,产品上市后能够快速打开市场,实现可观的销售业绩,公司的成长性较高。另一方面,是因为目前癌症治疗市场中存在的竞争者较少,甚至是没有竞争者,产品商业化之后所能够获得的市场份额足够大,几乎不用考虑竞争的问题。

因此,投资机构给予治疗癌症的抗肿瘤药公司的估值往往较高,投资者也更乐于选择这些企业进行投资。同时,打新市场的参与者也更愿意选择这类型的公司,博取一级市场和二级市场之间的套利机会。

但是,研发创新药的企业越来越多,一些大品类的癌症用药因为竞争对手增加,预期估值也在伴随着医改政策的推进中不断下降。以最热门的PD-1为例,目前国内已经上市的PD-1类产品就达到8个,在研的则有至少30种之多。市场的偏好似乎在慢慢改变,癌症治疗创新药企也开始出现首日破发的情况。

此外,随着医保局的改革成效兑现,带量采购品种范围持续扩大,医保目录调整和集采开始常态化,并且逐步加大覆盖面。目前,国产PD-1单抗已全部纳入新版医保目录,市场开始出现对集采的名单向创新药延伸的担忧。若是担忧成为现实,癌症治疗创新药的利润空间将受到压缩,癌症创新药企业的估值也将会出现大幅缩水。

在这肿瘤创新药企业未来迷雾重重,不确定性与日俱增的时候,资金急需寻找一处药械集采的避风港。

此时,癌症早筛企业加入战局,迅速成为市场热点。2020年燃石医学、泛生子在美股上市,燃石医学上市首日上涨49.27%,泛生子则最高上涨了111.32%,吸引了对癌症筛赛道的广泛关注。2021年诺辉健康以及相关的多家癌症早筛公司,也开启了IPO之路。

图表一:癌症早筛公司精密科学股价图

数据来源:同花顺,格隆汇整理

就诺辉健康而言,港股市场尚没有癌症早筛的标的,公司具备强稀缺性,并且癌症早筛和癌症创新药一样,即针对需求巨大的癌症市场,又竞争者寥寥,可能是现阶段环境下更具确定性,同时兼具成长性的选择。癌症早筛的标杆公司美国公司精密科学10年上涨36倍,未来10年中国癌症早筛市场空间高达1620亿元,癌症早筛有希望成为和创新药并驾齐驱的版块。

诺辉健康能否在港股市场复制精密科学的成功之路?

中国癌症早筛第一股:诺辉健康

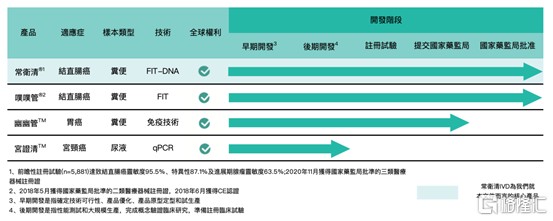

诺辉健康是一家以结直肠癌筛查为起点专注于癌症早筛的生物高科技公司。

公司旗下的两款结直肠癌筛查产品(常卫清和噗噗管)已获得国家药品监督管理局的批准,常卫清是中国首个且目前唯一一个获得国家药品监督管理局批准的癌症早筛产品。公司持有所有已上市和管线产品的全球产权,分别针对中国1.2亿结直肠癌高风险人群及6.3亿结直肠癌平均风险人群,正处于销售放量的前夕。

此外,基于便的自检胃癌筛查测试产品幽幽管已于2020年11月完成国家药监局注册申请的提交。非侵入性家用尿液宫颈癌筛查测试产品宫证清也已进入研发后期阶段,预期将于2021年启动注册临床试验,后续多元化的产品能够衔接上不断提升的癌症早筛市场需求,推动公司持续扩张。

图表二:诺辉健康产品管线

数据来源:招股书,格隆汇整理

2月3日,第四批带量采购拟中选结果公示,共有152家企业参加投标,118家拟中选,拟中选品种158个。从价格来看,平均降幅52%,最高降幅96%,远低于市场预期价格,次日医药板块大幅下挫,政策层面的影响对上市公司的影响力体现得淋漓尽致。

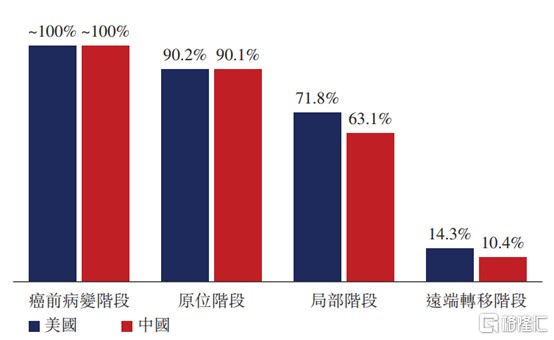

受集采影响的传统药企的另一方面,是诺辉健康搭乘政策利好,市场空间辽阔。早在2016年10月25日,中共中央、国务院就印发了《健康中国2030规划纲要》,纲要提到2022年和2030年,我国总体癌症5年生存率分别要达到不低于43.3%和46.6%,2022年高发地区重点癌种(其中包括结直肠癌、胃癌及宫颈癌)筛查率提高至不低于55%。

从目前行业情况来看,我国远端转移阶段结直肠癌患者五年生存率仅仅为10.4%,远低于美国。要想达到纲要目标,最有效的方式便是通过早期筛查提早发现病症,这对于患者也是较优的选择。根据弗若斯特沙利文数据,2019年中国建议接受结直肠癌筛查的人口的渗透率为仅为16.4%,而美国则为60.1%。中国的结肠镜使用率每10万人仅有677次,全国仅950万人接受结肠镜检查,与2019年中国建议接受结直肠癌筛查人口6.33亿的目标相距甚远,市场为诺辉健康留足了成长空间。

图表三:美国及中国不同阶段的结直肠癌患者五年生存率

数据来源:招股书,格隆汇整理

因此,搭乘政策的东风以及中国尚未满足的巨大市场需求,诺辉健康或许有望成为属于港股市场的另一个精密科学。

顶级医疗投资机构持续看好,诺辉健康的长期价值

2月5日,诺辉健康发布公告,将于2月5日到2月10日期间进行公开招股募资,预计2月18日正式挂牌。此次发行,公司计划全球发售7659.8万股股份,其中香港公开发售股份766万股,国际发售股份6893.8万股,另有15%超额配股权。诺辉健康的发行价区间定位为22.70港元-26.66港元,每手买卖单位500股,入场费约13464.33港元,高盛和瑞银为诺辉健康的联席保荐人。

从保荐人过往的保荐经历来看,高盛作为香港市场老牌保荐人实力强劲。暗盘数据显示近两年来高盛维持着全胜的记录,首日破发的药明巨诺也在上市后持续上涨,累计涨幅达到了约70%。作为高盛认可的中国癌症早筛第一股,诺辉健康很有可能延续高盛的不败战绩。

图表四:诺辉健康保荐人高盛历史成绩

数据来源:阿思达克财经,格隆汇整理

从公司基石投资者来看,诺辉健康引入景顺控股、清池资本、博裕资本、GIC、RockSprings、礼来亚洲基金、南方基金等知名机构,作为基石投资者认购约1.24亿美元股份。其中奥博资本、Rock Springs、礼来亚洲基金在诺辉健康之前的多轮融资中均有参与。

奥博资本、Rock Springs、礼来亚洲基金都是医药行业内最顶级的投资机构,专业性极强。他们选择在诺辉健康融资上市的道路上持续投入,是对诺辉健康及癌症早筛领域的价值长期看好。

小结

香港市场的价值备受追捧,必然会催生出极具前景的行业以及大批的优质公司。集采之后,创新药企业的不确定性也在不断增加。但是,诺辉健康为港股市场带来了癌症早筛这一兼具确定性和成长性的赛道。

公司作为中国癌症早筛第一股,拥有扎实的基本面,同时也具有稀缺性。保荐人以及投资机构也都是行业内顶尖角色。快手和心通医疗之后,诺辉健康能否成为让市场再次沸腾的标的,复制精密科学在资本市场的成功之路,我们拭目以待。

- 诺辉健康-B(06606)