北控城市资源(03718):一个被错杀的优质环卫龙头

价值投资有一个特点是不太注重择时,确认过眼神,遇上对的股票就下手了。不过如果出现一个很好的买点机会,那是最好不过的。

现在这样的一个机会来了。

港股环卫危废龙头北控城市资源(3718),近日在发布2020年度业绩预增公告后反而连跌了三天,2月至今累计回调了近30%,总市值52.56亿港元,市盈率也被压回到13.9倍的低估值水平。

据北控城市资源的2020年度业绩预告,2020年营业收入同比增速超28%,归母净利润同比增速超50%。其中环卫板块收入增加8.26亿港元,同比增长42.0%;危废板块收入减少5460万港元。从整体看,在过去一年国内经济被疫情深刻影响的背景下,公司能取得营收净利润实现稳健大幅增长,这实际是交出了一张相当不错的成绩单。

不过投资者的一些关注点没有放在业务增速实际不赖的整体,却落在了因疫情影响较为明显的危废业务增速不及预期的方面,最终导致股价出现了有点类似恐慌的放量回调。

对于熟悉环卫及危废业务的业内看来,这样的下跌无疑是有很大的被错杀成分,现在的市场,明显对这家公司存在不小的预期差。

目前的这样一跌,反而很有可能会形成一个有吸引力的黄金坑。

为什么敢这么肯定,看下去就明白了。

对环卫危废行业的预期差

北控城市资源是全国性华为龙头,运营规模环卫项目超百个,业务范围在国内24个省市,危废处置项目也有10多个,辐射国内河北、山东、湖北、宁夏、广东、广西等10多个省市区。

按2019年收入计,公司为中国企业界别第四大环境卫生服务提供商,危险废物处理业务总设计处理能力也是中国第四大。是市场唯一的环卫与危废处理业务能构成一体化运营的行业龙头之一。

公司的实际控制人是持股28.04%的北控水务集团(0371),后者专注水资源循环利用和水生态环境保护事业,业务遍及国内外全球多个国家,母子都是超大型国企北控集团旗下纯正的“北控系”公司。所以公司背景和自身实力都是相当雄厚的。

根据环境司南数据,公司2020年新签合同总金额约101.1 亿元,新签合同年化金额10.2亿元。环卫服务年度收入同比增长42.0%,是公司主要利润增长点。这不但得益于公司的行业竞争优势,同时也与近年来城市化发展不断提速,以及国家对环保治理水平要求不断提升的大趋势有重要关系。

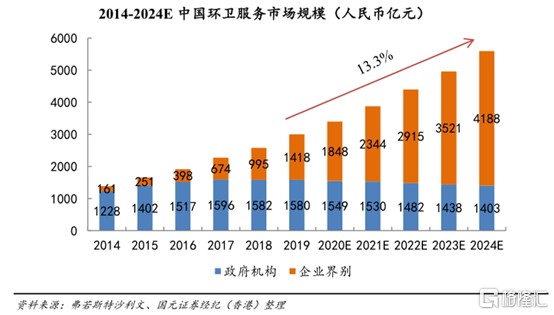

中国城市化提速带来的城市环卫服务的增量非常可观,有数据预测,2018年至2024年,中国的城市化率预期由59.6%上升至67.4%,而大部分现有城市地区的城市化水平会有二次提高。由此带来的环卫服务市场空间将有5600亿元,年化率超过13.3%。

同时,在城市化进程中,国家也在不断推进环卫行业在内的公用事业市场化改革。2019年6月通过的生活垃圾分类政策,要求到2020年全国重点城市基本建成生活垃圾分类处理系统,并且要严格执行到位。“你是什么垃圾?”、“垃圾分类灵魂教程”等一度成为全民级现象话题,这不止是民众的全民环保意识的教育觉醒,其实也是环卫行业的迎来二次黄金发展的号角。

于北控城市资源而言,其2020 年新签单行业第二,新增大单数量占比持续提升至25%,且规模已超越2019年全年订单。目前公司已有超百亿长期项目订单在手,未来经营稳定性无忧。同时公司还有宜昌的9.97万吨/年、寿光的7万吨/年等项目已经相继投入运营。随着未来这些项目产能爬坡,又可以为公司带来更多的业绩增量。

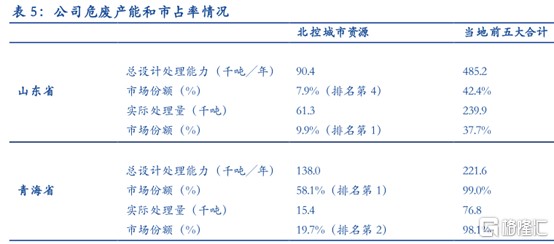

至于投资者所担心的危废业务方面,在目前国家危险废物名录所列的46大类别危险废物中,公司具有资格处理40类,业务竞争实力是挺大的,比如公司在山东和青海的危废处置能力排名第四及第一。

实际上,这一块业务在公司的占比还不算太高,还处于爬坡阶段,刚好在2020年因为疫情影响导致收入减少。其实公司近几年危废业务的年化增速是在翻倍式高速增长,这样个趋势不会因为短期疫情影响而改变。

国内的危废行业如今存在危废处置能力缺口很大、同时供需错配等问题。随着要求更严的新版固废法已于2020年9月落地实行,行业有望进入集中整合期,同时也会因此迎来危废处理需求高增长的趋势。 但由于这个行业要求的准入门槛相对更高,类似北控城市资源这样的龙头企业肯定是首先最受益的一批。

所以市场对这次公司危废业务收入短期下行的担忧,其实没多少必要。

看得到和看不到的优势

一般来说,一个行业发展时间越长,市场竞争格局就越成熟,尤其是对于具有社会公共基础服务的环卫行业,由于具有政府合作、业务区域限制、长期性等属性,长期看会是高集中度发展趋势。

2020年以来,环卫项目越发呈现大型化、长期化趋势,但大体量项目要求企业具备的资产规模及运营能力相对越来越高,这使综合实力更强,运营经验更丰富的竞争者更有拿单优势,也就是行业集中度将会持续提升。

北控城市资源的龙头优势其实不仅于此,公司的核心业务板块基本都在重点经济区域,除了稳固现有基本盘外,接下来还要重点开发长三角经济带、粤港澳大湾区、京津冀地区以及省会和中心城市,这些都是业务需求旺盛的黄金地段。

于公司经营层面,作为与政府打交道的重资产类企业,一般来说存在相对较长的回款周期从而对公司现金流造成压力。但公司的近几年的经营流水却是非常稳定的在增长,这是公司运营经验和实力的体现。

作为大型国企的子公司,北控城市资源目前现有超4万名全职环卫员工,相对于其他一些有员工外包的同行来说,其有较大的员工成本。但一个硬币有两面,一方面这是公司综合规模实力的体现,同时其国企龙头实力背景和对雇佣如此大量全职员工所做出的社会责任贡献还能让公司相比其他同行更容易拿到大标。

同时,与市场对环卫行业具有重资产、劳动密集型属性的一边印象不同的是,这个行业其实也是可以做到高度机械化甚至智能化。

北控城市资源在这方面是走得比较先进的一个。公司现在在业务机械化率方面已经做到行业领先,。同时现在公司正在打造的“智慧环卫”平台技术,目前已经上线15个智能环卫系统,3个智慧环卫平台建设工作,能够对现有业务进行可视化、智能化的数字化高效管理,从一些在进行中的项目运行结果看,降本提效明显。

通过机械化扩大单位环卫工人的作业面积和效率,提高人均产值,同时智能化赋能提升业务的精细化高效管理,使得整个公司的经营效率大大提高。这样不但使得公司的人员成本不升反降,同时也使公司的毛利率做到了业内的较高水平。

这些都是投资者看不见,但却是很重要的竞争优势。

结语

总体看,北控城市资源只是其中的危废业务短期受到影响,但长期增长逻辑其实是没毛病的。

现在国内已经进入后疫情时期,国内经济活动已经基本从疫情影响中走出,核心宏观经济指标也在不断显示强劲复苏,危废行业在今年迎来拐点是个确定趋势。

所以在短期投资者情绪调整平稳后,市场还是会重新以客观理性的态度看待这家综合实力强大且业绩稳健的环卫龙头,然后恢复到合理估值水平。

对于投资而言,市场在机会面前其实的人人平等的,如果你发现了机会但又不敢上车,那只能说你不是时间的朋友。

价值规律可能会迟到,但是永远不会缺席。对于这句经典逻辑,相信北控城市资源还是有相当底气的。