科技板块大跌,这家功率半导体龙头却逆势涨停

近两天科技股大跌,尤其以电子领域的半导体和消费电子跌幅明显,2月3日申万电子板块单日下跌近四个点。消息面上主要源自于美国总统拜登将签署一项行政命令,要求联邦政府在原材料和科技产品供应方面不过度依赖中国等国家,导致A股科技产业链尤其是电子产业链的情绪恐慌。

但在这种情况下,斯达半导(603290.SH)仍能逆势涨停,我们好好了解一下这家公司的优势在哪里。

1、公司简介

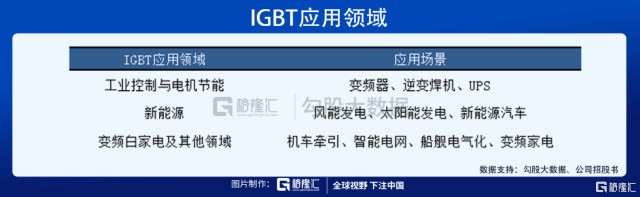

IGBT通常被称为电力电子行业的CPU,主要应用在工业控制、电机节能、新能源汽车、新能源发电、变频白色家电及其他领域。

而斯达半导供应的IGBT主要应用于工业控制及电源行业,虽然应用于该领域的这部分营收自16年的250亿上升至19年的581亿元,但这部分应用领域的营收占比在逐年下降,从16年的84%下降至19年的74.6%。

另外,应用于新能源领域的营收逐年攀升,自2016年的35.94亿上升至164.81亿元,占营收比例也从12%上升至21.1%。

除此之外,斯达还自己研发设计IGBT的芯片,并由上海华虹、上海先进进行生产,2016-2020年斯达使用的自研芯片比例由12%提升至70%,2021年预计能达到80%,未来可以达到100%,完成完全自主化,降低芯片供应端的风险。

2、主营业务

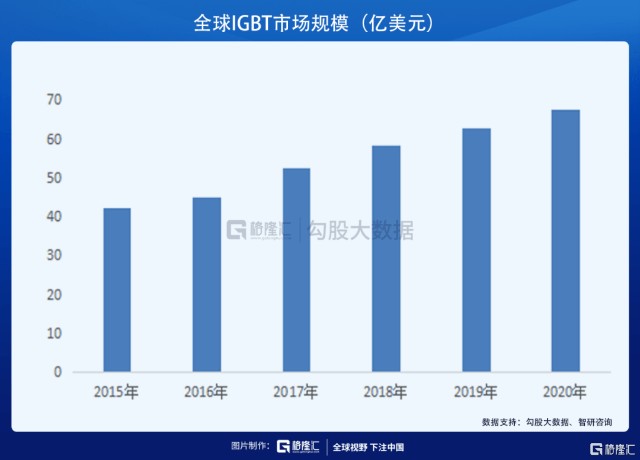

先看看IGBT的增速,2015-2019年,全球IGBT市场规模一直在稳健增长,2020年市场规模预计将达到67.7亿美元,年复合增速达到10.39%。

而中国在十三五期间加速推行IGBT的国产化进程,国产化的需求明显增加,近10年的年复合增速达到15.68%,明显高于全球增速。

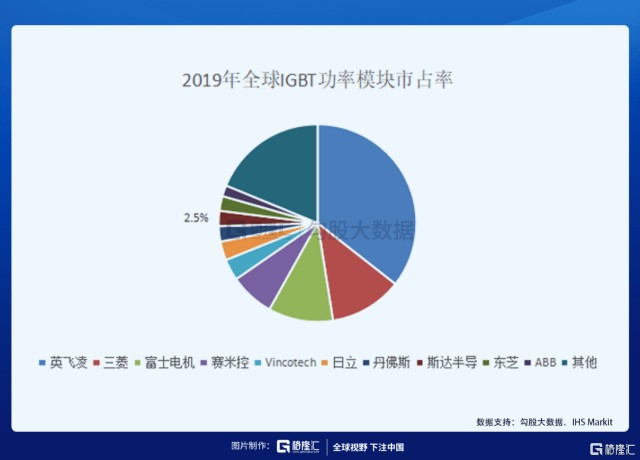

同时,我们可以看到,IGBT的竞争格局较为分散,供应商主要是欧美及日本的企业。全球top10企业中仅有斯达半导一家中国企业,2019年排在全球第8位,市占率仅2.5%,,国内企业几乎全部依赖进口,由此可见IGBT行业的国产化率仍然非常低。

公司主营业务几乎全部来自于IGBT业务,其中工业控制及新能源的两大方向是公司的两大支柱业务,占据了约96%的营收。当前这两大业务仍呈现出较好的增速,尤其是新能源IGBT是现阶段市场急缺的产品,未来几年内都将保持高增速。

因此,下文中我们也将围绕公司核心的两大业务展开讨论,并重点分享新能源汽车的内容。

(1)传统工业控制及电源

斯达IGBT在传统工业控制业务中的应用细分领域包括变频器和逆变焊机,当前这两个行业的市场规模都呈现出上升的趋势。

随着这两个领域的持续升温,市场对斯达IGBT的需求也将水涨船高,持续扩大。

(2)新能源业务

① 新能源车业务上涨快速,需求激增

公司19年收入7.76亿(+16%),其中工控与电源5.8亿(+10%),新能源1.65亿(+33%);其中新能源里面基本是新能源汽车贡献。19年供应16万辆车,约占13.3%的市场份额;

20年国内新能源车销量略有下滑,而公司供应新能源车IGBT产品的数量增长18.5万辆的产品(19年16万辆),约占13.6%的市场份额,市占率略有提升。

目前国内新能源汽车IGBT领域除了英飞凌外,公司的供应量排第二。据预测,2021年中国新能源车销量预计将有超过30%的增长,行业快速增长将把斯达半导再次带进快车道。

近期增长点主要在传统的新能源品牌汽车,如奇瑞、吉利、江淮等,一般公司定点的供应比例会非常高,部分车型几乎100%。

目前公司尚未大批量为造车新势力供货,原因在于造车新势力当前主要零部件都是进口的。现阶段斯达也在接触新势力,从验证到定点到量产,预计需要一年左右的时间。

国内对IGBT的需求在持续上扬,未来公司在需求端有稳定的保障。

② IPO募投项目重点布局新能源汽车

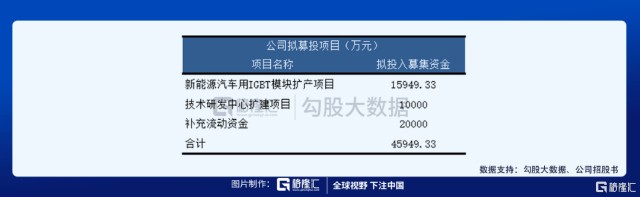

公司于2020年2月4日在A股IPO上市,根据公司的招股书,募集项目投资额共计8.2亿元,拟将其中4.2亿元用于新能源IGBT模块的扩产项目、IPM项目、技术研发中心扩建项目和补充流动资金。

我们重点说新能源项目扩产项目,该项目预计总投资2.5亿元,厂址在上海现有的厂址内。本次扩产需要购置全自动键合机、全自动在线式贴片机等工艺设备64台(套),IGBT动态测试仪、晶圆测试台灯检测试验设备22台(套),以及空气压缩机、纯水系统等公用工程设备15台(套)。

预计2021年底至2022年初完工,并在2022年进入投产,预计未来达产后将形成120万个/年新能源汽车用IGBT模块的生产能力,并实现营收4.2亿元/年、净利润6400万元/年。

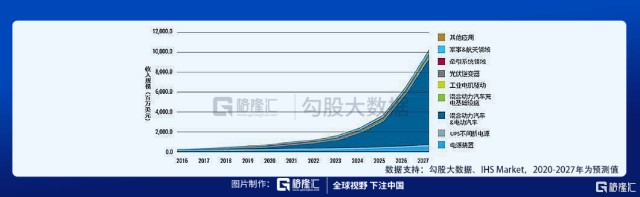

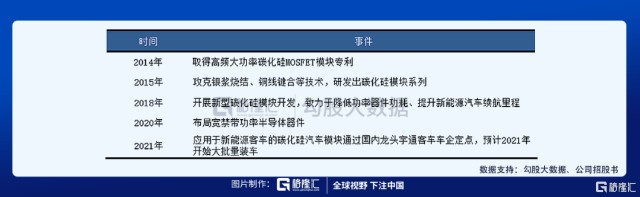

③ 拓展新品类,发力碳化硅

碳化硅SiC是第三代化合物半导体材料,具有高禁带宽度(对应高击穿电场和高功率密度)、高电导率、高导热率,比第二代半导体材料效能大幅提升。

以碳化硅为衬底制造的半导体器件具备高功率、耐高温、耐高压、高频、低能耗、抗辐射能力强等优点,新能源汽车是碳化硅材料最重要的下游应用。

新能源汽车使用的功率器件价值约700美元到1000美元。未来,随着碳化硅和氮化镓功率器件的加速发展,预计2023年后将进入加速期,未来到2027年碳化硅功率器件的市场规模将超过100亿美元,市场空间巨大。

公司在碳化硅模块布局较早,未来也是打开公司新增量空间的重要方向。

3、财务状况

公司在2017-2019年营业收入的主要原因是公司在工业控制及电源、新能源行业实现了较稳定的增长。如前文中提到的,工业控制及电源业务中和新能源业务的市场规模呈持续上升的态势;并且由于国内IGBT几乎全靠进口,斯达近几年能提供同等质量、更低价格和更短交付周期的IGBT模块产品,自然能带来营收和市占率的提升,实现国产替代。

2020年受疫情影响,公司1-2月受到较大的影响,2月底复工后,受口罩机需求大增的影响,公司IGBT出货量保持在较高的水平。进入三季度后,新能源汽车需求开始明显增加,仍继续保持高的出货量。因此公司在疫情的影响下,2020年仍实现了较快速的增长。

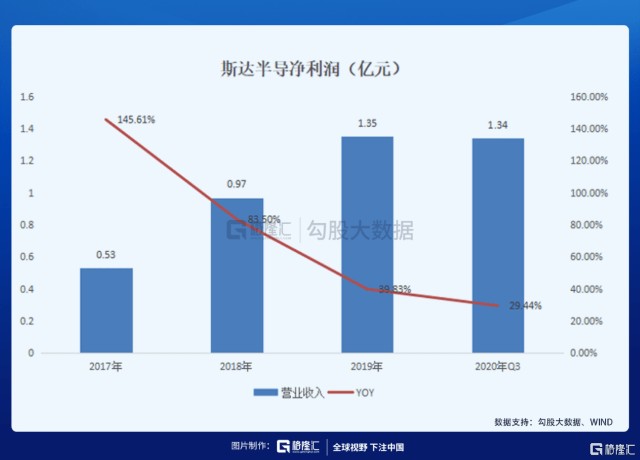

近几年公司盈利均保持在高增速,并且保持着持续高于营业收入的增速,说明公司内部管理卓有成效。

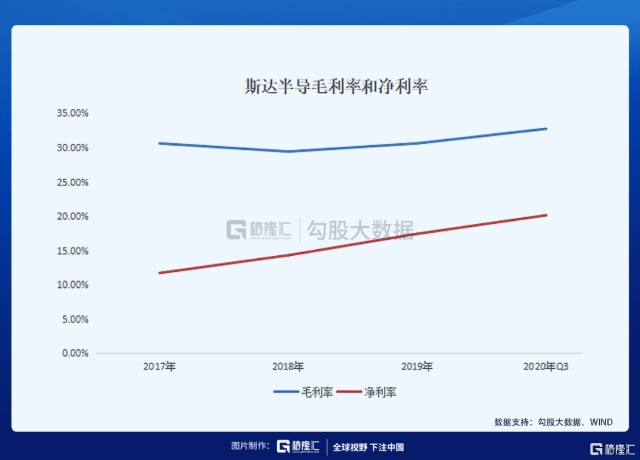

从结构上来看,净利润增长的主要原因为自研芯片比例逐步提升、三费控制得当,导致毛利率持续上升。

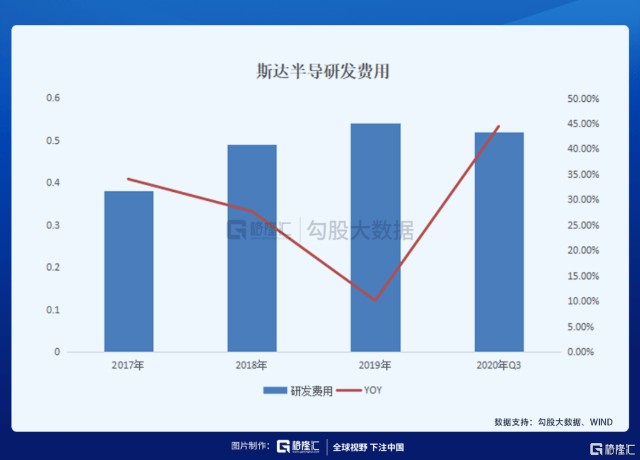

公司不断加大研发的投入,2017-2020年每年都保持超过10%的研发投入。

斯达半导近年来的ROE显著提升,2017-2019年ROE分别为16.67%、24.9%、27.22%,呈现显著上升的趋势。

而由于公司是Fabless模式,净利润增减速快鱼资产规模的增减,并且2020年Q3净利润不及2019年全年净利润,因此ROE出现一定幅度下降,但仍并且明显高于其他的可比公司。

4、盈利与估值预测

对公司工业控制及电源、新能源业务分别进行盈利预测,考虑到两个业务处于不同增速的赛道,参考机构对行业的预测,假设未来三年工控机电源业务的营收增速为10%,新能源业务未来三年的营收增速为85%、70%、65%。

据此,光大证券预计2020-2022年归母净利润为1.84、2.52、3.41亿元,对应EPS维1.15、1.57、2.13元。以2021年2月4日收盘价242元计算,2020-2022年斯达半导PE分别为210x、154x、113x。

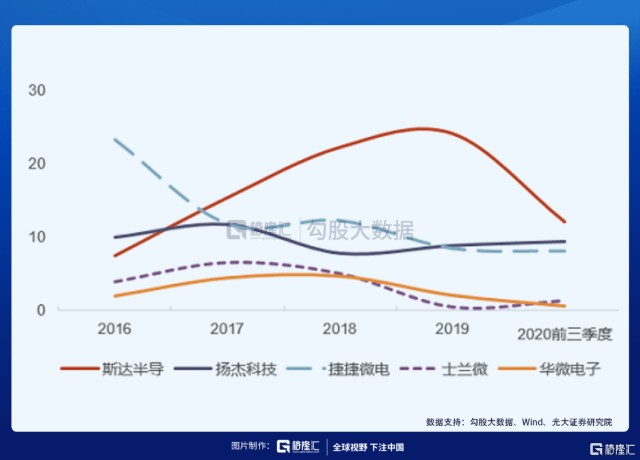

对比起同为半导体设计厂商的北京君正、晶晨股份、芯源股份的PE估值,斯达半导处于较低的水平。考虑到斯达半导是国内IGBT的龙头企业,具有国内领先的技术实力,并且在不断追赶国际企业,因此在新能源汽车放量和国产化加速的背景下,公司有望继续保持增长和获得更多的市场份额,当前位置仍值得继续关注。