抱团权益类基金有风险,下步标配该什么?固收+再受瞩目,去年规模增2.5倍,又占今年新发基金两成

财联社(北京 上海,记者 黎旅嘉 王可)讯,2021年以来,A股在快速上行后迎来持续调整。市场震荡,攻守兼备的“固收+”产品,再度引发市场关注,不少公募基金、私募基金、券商资管、期货资管也根据自身特长,推出特色化产品。

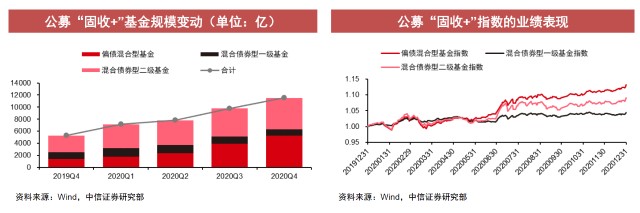

数据显示,2020年,“固收+”基金总管理规模达到1.05万亿元,已是2019年底的2.53倍。2021年初至今,“固收+”新品发行热度不减,“固收+”基金占全部新发基金的两成左右。

业内分析认为,相对稳健的“固收+”产品大受欢迎,其资金主要来自两大方面;一是随着资管新规到来,理财产品逐渐打破刚性兑付,购买非标资产资金得到释放,企业级理财、家族理财、超高净值人群、银行理财、信托、保险、年金等大量风险偏好较低、资金量较大的资方需要寻找低风险的投资产品。二是当前一线城市资金积累依旧较多,当中一部分资金有望流向相对较稳健的固收或‘固收+’产品。

潼骁投资总经理张凡指出,A股机构化趋势不断加强,个股操作难度与风险同步加大,从风险与收益匹配角度来看,采取量化策略“固收+”类产品效率更高,该公司发行产品以量化工具通过多层次封装20-30个低相关性的策略,投资于海内外多种资产,以整体配置思路,平衡各类资产风险与收益的同时,使“固收+”增强策略达到“低风险、中收益、高流动性”要求。

中电投先融(上海)资产管理负责人表示,作为期货公司下属资管公司,该公司“固收+”产品特色体现在“+”期货上,以CTA策略为核心。他认为,期货与债券联动相关性不大;且从其本身历史来看,CTA与股票多头相比相关性也很低。因为存在做空机制,历次股灾时,CTA产品反而有较好业绩表现。

固收+策略再受市场瞩目

2021年以来,A股在快速上行后迎来持续调整。面对震荡不断的市场,具备攻守兼备属性的“固收+”产品,再度引发市场关注。

一方面,年关将至,市场情绪有所走弱,资金主动性不强,客观上投资者需要稳健投资内容提振;另一方面,就整体经济环境而言,随着全球货币政策宽松、经济潜在增速放缓等约束,传统保本保收益的理财产品收益率也大幅下降,也难以满足投资者持续跑通货膨胀需求。因此,在当下股债市场缺乏明显趋势性行情预期下,作为相对稳健但还是具有一定收益弹性的固收+基金,已成为不多的选择之一。

而针对当下市场,不少凭借权益资产创造大部分投资回报的基金经理也预计,二、三季度将迎来大类资产配置拐点,届时或需降低股票仓位,转而增持债券并拉长久期。因而不少基金公司逐渐认识到固收+策略具备广泛优势,进而开始加大对固收+基金布局力度。

Wind数据显示,截至1月末,今年以来已有23家基金公司发行了28只“固收+”基金(二级债基和偏债混合型基金),占新发基金总数的23.97%;募资799.71亿元,占比16.34%。去年“固收+”基金大发展,新发“固收+”基金在新发基金中数量和规模占比分别为16.5%、12%,1月份“固收+”基金仍保持较快增长势头。

进入2月份,“固收+”新品发行热度不减。根据公告,认购起始日在2月份的“固收+”基金有11只,占全部新发基金的两成左右;东方可转债、申万菱信宜选、华安添益一年持有等产品都将在2月初开售;易方达悦盈一年持有、富国天润回报、华夏保守养老等大型公募的新基金还设置了不足15天的较短认购期。

民生加银基金固定收益部表示,公司重点布局“固收+”产品有两方面原因:一是随着资管新规推进,刚性兑付的高收益理财产品逐步净值化,投资者对净值化“固收+”产品接受度不断提高;另一方面,近两年资本市场特别是权益市场赚钱效应较好,“固收+”产品也体现出良好夏普比。

有望异军突起

事实上,随着春节假期日益临近,针对后市,不仅不少投资者当下选择“落袋为安”,就连一些基金经理也开始认为有必要进行一定风险规避动作。

不少基金经理表示,如果基金发行持续如火如荼,抱团行为短期之内难消散;但为规避风险,会对包括景气程度变化、业绩不达预期等标的作重点筛查,以及为部分盈利被过分透支的主体寻找备选标的。

针对后市,嘉实基金固定收益投资总监、固收+解决方案CIO、嘉实浦惠6个月持有期基金经理胡永青胡永青就认为,债券市场年内经过一轮调整之后,虽然收益率有所反弹,但是整个经济复苏持续态势对于债市来讲还不一个特别友好的局面。与此同时,股票市场在年末年初以来上涨后,波动加大在所难免,因此,单一资产,要去寻找到比较稳定的收益难度很高。

在此背景下,以“固收+”产品为代表较低波动、能涨抗跌的投资产品,具备长期竞争力和生命力,将有望成为了行业内一大异军突起的新兴投资品种。

数据显示,2020年,“固收+”基金总管理规模达到1.05万亿元,是2019年底的2.53倍。而该类基金在公募基金总规模占比也从2.79%升至5.17%。其中,偏债混合型基金规模5242.07亿元,同比猛增2.74倍;二级债基规模5208.97亿元,同比增长1.9倍。

整体而言,有业内分析人士表示,“固收+”产品受欢迎,原因主要来自两方面。“首先,资管新规整改过渡期调至今年年底,数万亿银行理财将实现净值化,和基金一样出现波动与回撤。因此,部分资金由银行理财流向市场上稳健的基金产品,‘固收+’产品近两年保持着50%以上快速增长。另外一方面原因来自于数百万亿级的房地产市场,即当前一线城市资金积累依旧处于较高水平,当中一部分资金可能将流向相对较稳健的固收或‘固收+’产品。

券商资管、私募基金、期货资管“固收+”产品各有特色

正如嘉实基金胡永青所指出的,“固收+”类产品设计架构和投资策略是受追捧根源。在财联社记者所走访的券商资管公司、私募基金公司和期货资管公司中,目前也有多家机构看好未来“固收+”类产品,并且正积极利用自身优势和特点,各有侧重地发力“固收+”业务。

中泰证券资管总经理助理田宏伟认为,“固收+”产品主要优势在于既保留了传统固收类产品较低净值波动和绝对收益特征,同时又通过部分参与权益市场,获得较高收益空间,收益率较传统固收产品有明显提高。普通投资者配置这类产品意义在于在控制风险的同时,获得比传统债券投资更高收益,在债券投资收益普遍下滑,信用风险急剧增大情况下,提供一个较好的替代选择。

田宏伟表示2021年仍然看好股市投资机会,但建议投资者可以适当调低收益预期。他认为2016年以来A股慢牛行情仍在进行中,代表经济增长方向的优质资产仍具有长期投资价值,不看好债券市场尤其是信用债表现,但是从风险管理角度重视产品中配置利率债券资产重要性。

田宏伟认为,目前和未来很长一段时间,国内权益市场投资机会都要明显优于债券市场,这决定了大类资产配置需要适当向权益倾斜,但是权益市场高波动又要求需要通过必要的债券投资进行平衡,这样,固收品种、久期和杠杆的选择都要以安全性为第一要务,流动性其次,最后才是收益性。

“固收+”产品合理收益预期是与投资者所能够忍受最大净值回撤相关联,未来一年,在回撤容忍度5%左右情况下,10%~15%左右的预期回报是恰当的;在回撤容忍度2%~3%情况下,7%~8%左右预期回报是适当的。

针对债券违约事件为相关产品带来的影响,田宏伟认为影响不大,因为正是由于债市表现持续不佳,无法满足投资者预期收益,才催生了“固收+”产品大行其道,“固收+”的“+”主要来自于权益市场,突围方向自然也在权益市场。

进一步看来,田宏伟表示,“+”目的在于增厚收益,同时又要控制住风险波动(较低回撤);“+”手段在于发挥管理人能力优势,在风险性收益性流动性之间做出权衡。中泰资管“固收+”产品主要特点是通过以下手段提供低回撤绝对收益:首先,通过低风险债券投资(利率债金融债为主),为组合提供一定安全垫和降低组合的波动;其次,控制权益仓位暴露;再次,通过组合投资,行业适当分散,个股适当集中,有利于稳定净值表现;然后,在个股选择上追求业绩成长性、业绩确定性、估值合理性;最后,偏好消费与医药健康类资产,希望能够提供长期稳健复合业绩增长。

潼骁投资创始人、总经理张凡认为,随着资管新规到来,理财产品逐渐打破刚性兑付,市场出现空白,购买非标资产的资金得到释放,企业级理财、家族理财、超高净值人群、银行理财、信托、保险、年金等大量风险偏好较低、资金量较大的资方需要寻找“低风险、中收益、高流动性”投资产品,“固收+”类产品恰好可以满足这一需求,未来“固收+”产品前景广阔。

他认为,对比美国股市发展经验,当前我国正处于产业结构转型中,股市仍具有一定机会,但A股机构化趋势不断加强,个股操作难度与风险同步加大,从风险与收益匹配角度来看,主动管理效率较低,采取量化策略的“固收+”类产品效率更高。

张凡指出,“固收+”产品的增强策略必须在逻辑上能够穿越牛熊,2020年该公司旗下“固收+”类产品投资规模显著增长,公司管理团队多具有海外量化投资背景,基金产品以量化工具通过多层次封装20-30个低相关性的策略,投资于股票、期货、衍生品、港股、跨境ETF等海内外多种资产,以整体配置的思路,平衡各类资产风险与收益的同时,使“固收+”的增强策略达到“低风险、中收益、高流动性”的要求。

中电投先融(上海)资产管理负责人认为,作为期货公司下属资管公司,该公司“固收+”产品特色体现在“+”期货上,以CTA策略为核心。他认为,期货与债券联动相关性不大;且从其本身历史来看,CTA与股票多头相比相关性也很低。因为存在做空机制,历次股灾时,CTA产品反而有较好业绩表现。

针对公司“固收+”产品特点,中电投先融资管投资经理代丹斌表示,从“+”角度来看,CTA具有三大特点,首先是CTA与其他大类资产的低相关性;其次CTA本身是一个以绝对收益考量来评估的一个测试类别,与股票相比没有相对收益的概念,整个交易机制和杠杆率非常灵活,既可以做多也可以做空;第三个特点也是其更大优势,因为CTA本身的杠杆化性,它只需要占用10%~20%的资金,可以达到以较好的资产杠杆来撬动收益,并且几乎没有成本,不像股票融资融券有利息成本。

他同时也坦言,由于期货市场的容量有限,目前公司CTA相关“固收+”产品管理规模容量为20亿元,2021年计划做3-5亿元规模的产品,因此CTA相关“固收+”产品可以概括为“小而美”。