【观察】一鸣食品能否一鸣惊人?

食品消费行业的牛股非常之多,譬如桃李、农夫、海天、中炬高新(厨邦)、涪陵榨菜、天味食品、伊利、蒙牛、飞鹤、绝味等等,然而对于这些长期价值增长型企业的投资,不能妄想其具有科技属性企业式的爆发增长,往往需要较长的时间进行震荡整理,然而整理过后,是坚实的增长而非博弈式的波动,此刻便不再需要理会市场情绪的波动,因此对于这类的投资,应当做好投资房产般的准备。

以上便是一鸣食品的投资背景。

一鸣食品

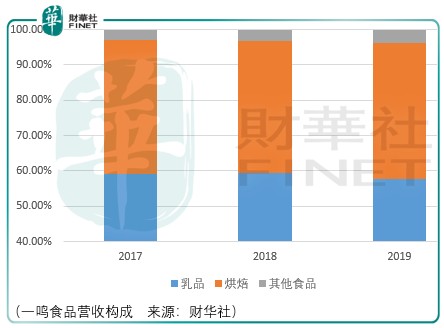

一鸣食品是一家新鲜乳品及烘焙食品零售连锁企业,乳品主要包括低温巴氏杀菌乳、风味发酵乳、调制乳以及蛋奶、热奶等特色乳饮品;烘焙食品包括各式短保质期的面包、米制品等。

其投资关键点在于低温乳品保质期通常在15天以内、烘焙食品保质期通常在4天以内,这样的期限限定了一鸣业务的拓展范围,为潜在的市场增长空间划定了范围,但同时也打下了稳固的护城河。

乳品行业分为基地型乳企和城市型乳企。基地型乳企背靠奶源基地,产品以长保质期的uht灭菌乳为主。该类典型企业有伊利、蒙牛。基地型乳品企业一般均拥有从奶牛养殖到产品批发的一体化产业链,并通过多层经销体系,将产品销售给终端消费者。基地型乳企通常面向全国性市场,拥有覆盖全国范围的市场营销体系,其产业布局完整,在技术上引导行业标准。

而城市型乳企更加接近消费市场,产品以冷链短保的巴氏杀菌乳为主。城市型乳企一般将“新鲜健康”作为产品的策略定位,生鲜乳从奶牛场收集到销售上架最短可以在24个小时内实现。城市型乳企通常面向区域性市场,对本地客户的消费习惯、消费能力有更好的认知,可以推出更符合当地口味的产品,并且通过一定区域内的规模效应,做到较高的本地市场占有率。

透过上图可知,一鸣食品乳品的原材料(生鲜乳)较为依赖外部牧场(奶牛合作社),尽管一鸣食品已经在原材料安全这一问题上做出了努力:截至2020年6月末,一鸣自有牧场于2011年所引进的澳大利亚良种高产奶牛已繁育超过2200头,并与分布在浙江温州、台州、金华、宁海等地以及安徽蚌埠、山东菏泽等地的众多奶源供应商建立了长期合作关系。

这或许对于浙江市场暂时不需要担心,然而一鸣将难以解决其余省市同行与当地牧场(奶牛合作社)逐渐建立深厚联系下市场开拓问题。

2018年我国原料奶生产前五大省份分别为内蒙古、黑龙江、河北、河南和山东,同期液态奶产量前5大省份分别为河北、河南、内蒙古、山东和江苏。2017-2019年间,一鸣来自江苏的营收占比分别为8.2%、8.8%、10.75%,可见向其余省市‘进攻’并非易事,未来需要重点关注一鸣与浙江省外牧场(奶牛合作社)的合作动向。

然而,中期内一鸣的增长是值得期待的,原因在于三个方面:创新、自有渠道、运营效率。

创新上一鸣食品是有基因的。作为一鸣食品的当家人朱明春在1980年代开始从事鸡禽养殖业务,当时发明与推广了“浅笼高密度饲养技术”,1989年被《人民日报》誉为“全国养鸡大王”。虽然领域不再是鸡禽,但是创新并没有止步。一鸣为契合国内消费者注重温热饮食、新鲜原味及营养健康等饮食习惯和消费偏好,先后开发了热属性早餐奶产品“热奶”、可适度加热的“温酸奶”、保持菌种活性的系列常温酸奶、追求口味纯正的“原味酸奶”与“地中海风味酸奶”、融合鸡蛋营养成分的“真鲜蛋奶”,以及吸收乳品营养与风味特点的“鲜奶吐司”、“特浓牛奶吐司”、“羊皮卷”等创新烘焙产品。

“温酸奶”系列产品,满足了部分抗拒酸奶低温口感消费者的饮用需求,改变了冬季酸奶淡季的消费习惯;一鸣的“真鲜蛋奶”产品,攻克了鸡蛋遇热凝固的技术难题,并通过优化热处理条件使产品具有浓郁的蛋香口味,获得国家发明专利。

渠道上,一鸣通过“一鸣真鲜奶吧”以自营、加盟及非门店的经销、直销方式触达消费者。2019年,各渠道营收占比分别为21.38%、52.09%、15.61%、10.92%。截至2020年6月底,奶吧数量共计1699家,其中浙江省内1428家,省外(江苏、上海、福建)共计271家。

(一鸣真鲜奶吧 来源:一鸣食品)

通过线下门店,一鸣可以将产品(信息)传递给消费者,同时也接受了消费者的反馈。门店销售体系的建立,需要一鸣在门店的铺设上,品牌认知、物流配送、信息系统、人员培训等多方面进行系统化全面建设,这需要较大的资金投入,同时也帮助了一鸣在长期的经营过程中不断完善和积累渠道管理和门店拓展的经验。

然而需要担心的是,作为一家家族控股企业,在零售终端不断变革的时代里,管理层是否具备超前的战略眼光为‘一鸣真鲜奶吧’的品牌建设添砖加瓦呢?当然这是一个更为长期的问题,仅作为投资者思考的注脚。

运营效率上,一鸣食品的应收账款是有限的,2017-2019年间仅分别为0.31亿元、0.4亿元、0.37亿元,而由于产品保质期的问题,其存货亦相当有限,分别为0.38亿元、0.48亿元、0.59亿元。

然而这一数据未来是否会随着销售渠道比例的变化发生改变?倘若非门店销售占比的增长并没有带来运营效率上的增长,那么未来这样的营收增长是需要投资者提防的。当然,就目前的运营现状观察,一鸣具备内生性的扩张潜力。

总结

总体而言,截至2021年2月3日收盘,一鸣食品拥有一个极为‘漂亮’的价格,价格上的优势可以暂且抹去对未来不确定性的讨论,投资者应当珍惜好春光。

作者:周治玮

- 一鸣食品(605179)