华润置地1188亿销售额背后,因何逆势成长?

自2017年房产调控变严之后,仍有不少头部房企表现出“逆周期”生存性,华润置地就是其中之一。背靠国企背景,华润置地近年来的规模化扩张确实走得很顺,但同时也要看到近期调控政策趋严,下半年行业的高增长态势或将趋于平缓。

半年合约销售金额1188.19亿元,同比增长26%

7月15日,华润置地(01109-HK)披露6月销售数据。

截至今年6月,华润置地累计实现总合同销售金额1188.19亿元,总合同销售建筑面积约625.97万平方米,同比2017年上半年942.7亿元的签约销售额和571万平方米的签约面积,分别增长26%和10%。

单从同比看,公司销售业绩涨势喜人,不过要从华润置地2019年2420亿元的销售目标看,还是差了那么一点点。一般而言,“时间过半,任务过半”,显然华润置地失了一个节点。

从上半年销售数据看,华润置地属于典型的过了一个“假寒冬”。众所周知,房地产的调控也不是一年两年了,就在市场“唱衰”房企的时候,公司再次向市场证明房地产业的“抗周期性”。

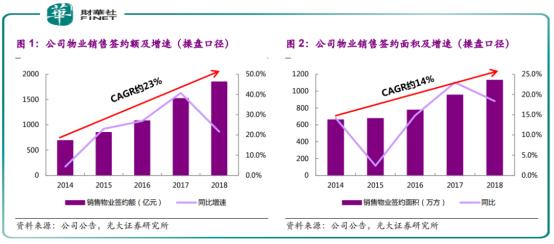

其实这一点,从公司近年来持续增长的销售签约额和签约面积能窥出大概。

从上图数据不难看出,从2014年到2018年,在横跨房地产调控期内,华润置地的销售签约额复合年均增长率却在以约23%高速增长。对应年份销售签约面积复合年均增长率也在14%。

华润置地有何“大招”能逆周期成长?

华润置地因何“逆周期”成长?

这还要从华润有个好爸爸谈起。华润置地是华润集团的地产业务旗舰,公司占尽各方面资源的优势,让众房企只能“望其项背”。以房子的命根子拿地和融资为例:

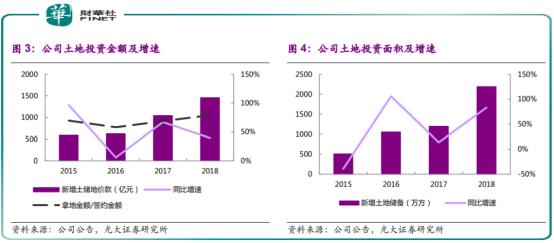

光大证券研报显示,2017-2018年,公司在土储投资方面维持较高力度,尤其是在一二线城市土地储备占比超7成,进而保证了2019年可售物业水平和销售增长。

从上图我们可以明显看出,公司自2017年拿地明显提速。当年华润置地以1045亿元代价,获取 64块土地,总建面1197万方。

2018年,公司继续保持较高的投资强度,大手笔花1460亿元拿地建面2190万方,同比增长83%。

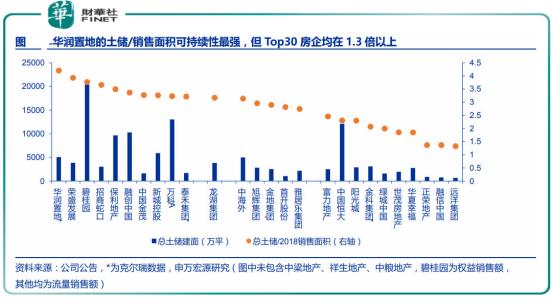

家里有粮,心中不慌。华润的投资魄力也让其在2018年进入2000亿俱乐部,进入房地产前十阵营。且在2018的销售中,公司土储和销售面积表现出很强的可持续,稳居行业首位。

在逆市扩张的背后,是公司优于行业的融资成本。中金研报显示,2018年,华润置地平均融资成本为4.47%,远低于行业均值6.7%。净负债率38%更是明显低于行业均值71%。中金公司认为,这主要得益于公司的国企背景。

“销售物业 + 投资物业 + X”的商业模式有待探索

尽管华润置地今年在内房股中表现优异,但是梳理发现,公司业务还是有不少隐忧。首先就是公司“销售物业 + 投资物业 + X”的商业模式。

从公司战略看,投资性物业将是未来的业绩驱动点,所以公司在购物中心、写字楼、酒店等领域规模也越来越大。

华润置地2018年可持续发展报告显示,截至2018年,公司在50多个城市拥有已开业万象城/万象天地22个,万象汇/五彩城12个,储备项目44个。管理输出购物中心项目25个,其中在营项目17个,储备项目8个。

在营写字楼11个,开业酒店9家。

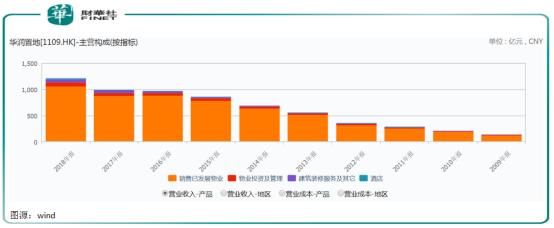

Wind数据显示,公司销售物业是业绩拉动主力。而公司这两年一直大力发展的投资物业始终不温不火。

虽然数据显示,公司这两年投资性物业有较快发展,2018年租金收入95.76亿元,同比增长27.9%。今年上半年租金收入约57.90亿元,同比增长32.7%。但这些数字远不及销售物业营收。

Wind 数据显示,2016-2018年,公司销售物业营收分别为883亿元、874亿元、1051亿元。

华润置地早早地就在十三五”期间,确立“销售物业+投资物业+X”的商业模式,即在继续坚持销售物业及投资物业两大主营业务基础上,积极拓宽购物中心+互联网生态体系建设、物业服务、老年地产、海外地产等其他业务发展模式。

从上述营收占比看,“销售物业 + 投资物业 + X”的商业模式发展并不平衡,也让这个发展模式更多的是沦为口号化。同时,与万科A相比,华润置地的投资物业还有很长的路相比。

2018年底,万科管理商业项目共计210余个,总建筑面积超过1300万平方米,高于华润置地运营的持有投资物业总建筑面积921万平方米。且万科不仅在商业领域有建树,其长租公寓、物流仓储也都已经形成规模。

总结:自2017年房产调控变严之后,仍有不少头部房企表现出“逆周期”生存性,华润置地就是其中之一。背靠国企背景,华润置地近年来的规模化扩张确实走得很顺,但同时也要看到近期调控政策趋严,下半年行业的高增长态势势必趋稳。

在这样的背景下,年中任务尚未及格的华润置地,下半年的走势更让市场担忧。对于华润这样的大型房企来说,能否完成2420亿销售目标事小,如何将投资性物业做大在是企业长久发展大计。

作者:李莹

编辑:李雨谦