逾120亿人民币!超华科技(002288.SZ)有望打造全球铜箔产业基地

铜箔价格涨势望延续,超华科技或深度受惠

近期,铜箔价格持续上涨,不少券商研究所在上周发布的有色金属行业点评或跟踪报告中已经关注到这一点。以东吴证券发布的报告为例,据其产业链调研情况,主流铜箔生产企业目前订单饱满、供不应求,并预期紧张局面将持续较长时间,短期进一步涨价需求强烈。

不难发现,铜箔涨价背后的深层次原因,主要有以下几点:(1)下游新能源汽车与储能行业的高增长;(2)疫情出现之后,全球数字化经济转型加速,因此消费电子如平板电脑、智能终端、5G基站等,以及国内新基建投资所带来的需求大幅超预期;(3)经济复苏和通涨预期,驱动成本端铜价的持续上涨预期。我们认为,铜箔涨价的最关键问题就是行业供求关系的转变,获得持续边际改善,其中新兴领域所产生的需求呈现加速上涨,这种状况是远超产业预期的。

若进一步考虑到铜箔产业的扩张周期一般需要两到三年,叠加未来可预见落地的新产能有限,因此可预期供需紧张或不平衡的状况仍将会持续,这意味着,从中长期角度出发,当前铜箔产业链的景气循环周期将得以延续下去。另一方面,对于把握机会率先大规模扩产及技术领先的厂商,将有机会分享到行业景气带来的好处,加速国产替代趋势之外,更有机会在两到三年间实现弯道超车。

特别指出,作为铜箔产业链超前布局、打造全产业链产品能力的领先样本,超华科技(002288.SZ)有望充分受益于行业高景气及产能扩张周期。

据了解,自8000吨高精度电子铜箔工程二期项目于去年10月投产后,公司的铜箔有效产能达2万吨,连同去年推出的定增计划中又规划建设新的2万吨高精度超薄锂电铜箔年产能,以及在去年上半年规划的电子信息产业基地项目(以自有资金3,000万元投资设立广东超华新材科技有限公司为实施主体),超华科技合计的铜箔总产能将达6万吨,名列行业前茅。

而就在日前,超华科技再度宣布重磅扩产计划。公告显示,公司拟在玉林市投资建设年产10万吨高精度电子铜箔和1000万张高端芯板的新材料产业基地。这意味着公司的铜箔总规划产能将大幅升至16万吨,增幅超过167%,迅速拉开与同业厂商之间的差距。

逾120亿巨额扩产计划创业内之最,创新合作模式望打开发展“天花板”

超华科技于2月1日公告宣布,在广西玉林市政府、市委的支持下,公司与其下辖广西玉柴工业园签订《铜箔产业基地项目投资合作协议》,该项目总投资122.6亿元,拟建设年产10万吨高精度电子铜箔和1000万张高端芯板的新材料产业基地,规模创业内之最。

(签约现场)

据玉林日报消息,2月3日,玉林市政府、超华科技以及玉柴工业园在南宁市举行项目签约仪式,出席领导包括自治区人民政府副主席费志荣、玉林市委书记黄海昆、玉林市市长白松涛及超华科技董事长梁健锋等。

未来,若按照产能规划逐步落地及后期的运作注入之后,坐拥年产能力为16万吨电子铜箔的超华科技,有机会将一举成为中国排名第一的电子铜箔制造和加工的超级巨头新星,并在全球范围内产业链里面产生极其强大的影响力与控制力,真正成为推动加速国产替代、持续引领行业往高端转型和技术进步的领导者。

此外,《铜箔产业基地项目投资合作协议》项目一期建设还包括了1000万张高端芯板的扩产,此举延续了去年定增计划中对高端集成电路基材的加码方向。

总体上看,总投资为122.6亿元的投资计划,不但令到超华科技能够抢先一步抓紧5G、新能源汽车、储能、IDC、消费电子等领域的高速增长的历史性发展机遇,更可透过进一步大幅扩大铜箔、覆铜板产能,飞跃性、前瞻性地奠定了超华科技电子基材领域的领先地位,对于该公司发展历程而言,具有划时代的重要意义,最终定将留下笔墨浓厚的一笔。

另外,该重大投资项目符合国家积极培育新兴产业和高端制造业的大方向,受到政策支持。不但在玉柴工业园的协助下被列入广西玉林市重大统筹推进项目,并争取列入自治区重大统筹推进项目和“双百双新”产业项目,当地政府及相关部门还将给予税收、综合补助、土地、其他配套等优惠政策,这将有助提升该项目的投资回报率和综合竞争力,为项目的有序展开和按计划落地充分凝聚多方优势,共同保驾护航。

与此同时,通过整合多方资源,打造创新合作模式,也是本次巨额扩产计划的一大亮点。

据公告所述,超华科技和合作方玉林政府下辖广西玉柴工业园共同探索、创新了一条“产业、政策、资本”三位一体、封闭式管理的、以代建为主的上市公司大型生产基地的资本招商合作模式。

以一期项目为例,在建设阶段,由玉柴工业园方面首先出资启动项目,并由其牵头设立基金运作,按固定资产45亿元的基准计,项目资本金达13.5亿元,玉柴方面作为GP,超华作为LP认购5.4亿元,剩下的8.1亿元由玉柴方面来统筹解决;在此期间,项目由超华科技旗下项目公司来全权管理运营,每年可获得逐年增长的经营管理费收入;在项目正式投产后,超华科技再通过收购并入相关资产。

项目进展速度或将超预期。据了解,在2月3日的签约仪式结束后,相关领导出席了年产10万吨高精度电子铜箔和1000万张高端芯板项目的落地会。讨论中,超华科技董事长梁健锋做出承诺,称该项目将于今年3月1日前落地开工。此外,工商银行玉林分行党委书记、行长丁昌锋,及建设银行玉林分行党委书记、行长康华表示,会对该项目密切关注并尽全力给予支持。

值得留意的是,超华科技在项目托管及收购方面均具有唯一性和排他性。

那么,该合作模式对于上市公司而言,优势显而易见。

一方面,通过合作分摊资本金,避免在项目建设期,因过高的资本投入而产生债务风险,并拖累上市公司业绩,同时地方政府信用背书下,融资能力得以保障,有助于加速项目落地。

另一方面,项目建设期间,通过管理经营获取持续稳定的现金流,同时在项目投产成熟后,再分阶段注入上市公司,利于稳步、良性扩张,而随着业绩逐步兑现,公司估值也有望提升。

总之,基于这样的合作模式,超华科技在本质上可以较少的资源来撬动更大的资产规模,不再囿于短期庞大的资金缺口,以实现快速扩张,并把握市场黄金机遇期,最终实现行业优势卡位。不得不承认,此举显然有“扭转乾坤”的意义和信号。

总之,基于这样的合作模式,超华科技在本质上可以较少的资源来撬动更大的资产规模,不再囿于短期庞大的资金缺口,以实现快速扩张,并把握市场黄金机遇期,最终实现行业优势卡位。不得不承认,此举显然有“扭转乾坤”的意义和信号。

而随着超华科技创新合作模式的推进,或将助力打开公司成长的“天花板”。

而接下来,随着未来产能的逐步释放和注入,超华科技在业绩方面释放将持续得到体现,新扩张的重大项目投资计划和此前公布的定增计划,将给公司基本面带来“翻天覆地”的变化,所以,按照投产、达产时间,未来三年到五年内,或许会是超华科技业绩爆发和成长速度最为耀眼的历史性时期。

盈利改善迹象明显,产销两旺潜藏超预期机会

首先,超华科技在2020年Q3实现季度盈利。主要由于公司加大市场开拓力度及提升内部管理效率,订单充足且销售单价有所上涨,同时产能利用率提升,生产成本下降,归母净利润实现较大增长。

2020年Q4,虽然如今尚未公布最新数据,但可据公开的调研数据显示,在需求旺季驱动之下,订单和销售单价均延续上涨趋势,且在Q4公司年产8000 吨高精度电子铜箔工程二期项目投产,因此在2021年可进一步助力公司收入和盈利能力改善。

尽管在2020上半年,因新冠疫情的影响拖累需求导致公司业绩承压,但在2020下半年情况得到极大改善。由于2020年上半年的低基数,叠加2021年铜箔价格涨势的延续,以及2020年下半年毛利率较高的年产8000 吨高精度电子铜箔工程二期项目投产将助推公司收入产生较大增长等积极因素,可以预见的是,在2021年上半年,超华科技的业绩发生大幅改善情况正逐步被市场所认可,这是从短期角度来判断公司的业绩增长态势。伴随年报披露季到来,业绩预期兑现,从而提振短期市场情绪。

而站在中长期的角度,超华科技业绩改善有“接力接棒”的长期支撑因素存在,关键在于规划产能的逐步落地。

先来看,去年推出的定增计划。公司于2020年10 月15 日晚公布非公开发行股票预案,拟定向不超过35名投资者募集资金不超过18亿元,主要用于(1)年产1万吨高精度超薄锂电铜箔建设项目;(2)年产600万张高端芯板项目、年产700 万平方米FCCL项目以及补充流动资金等。从项目建设期规划来看,高端芯板项目和FCCL项目等高端集成电路基材项目正常的建成达产时间在1-2年内,而年产1万吨高精度超薄锂电铜箔建设项目正常的建成达产时间在2-3年,定增投资的是规划建设新2万吨高精度超薄锂电铜箔年产能的一期项目,这意味着还有后续的二期项目,每一期产能建设1万吨。

从粗略的时间表推断,公司业绩在2021年大概率反映的是已有2万吨铜箔产能潜力释放(其中去年Q4新增8000吨)叠加当年产品价格的上升预期;在2022年-2023开始反映的是定增计划中的新扩张产能释放潜力。

同理,自2024年开始,公司业绩开始反映的是新签订122.6亿的广西玉林扩产项目中一期建设5万吨电子铜箔项目进入产能落地阶段,紧随其后将会是另外的后续的5万吨电子铜箔项目(即广西玉林电子铜箔二期项目)。

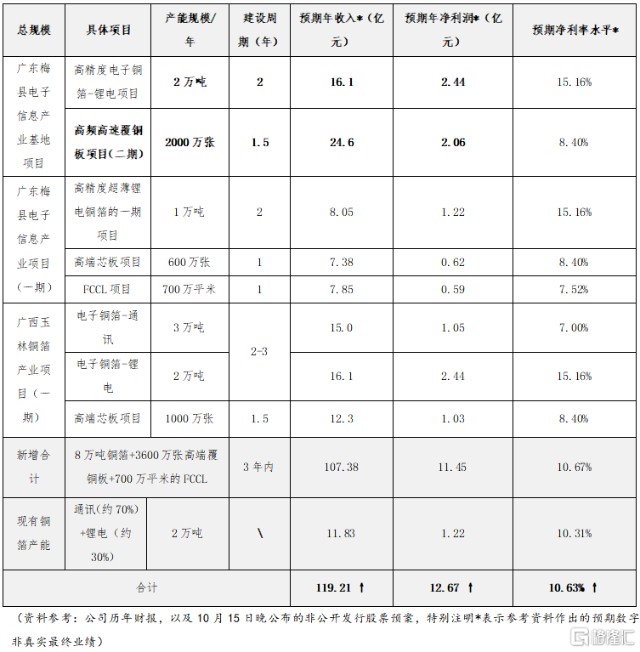

想必有不少投资者想知道,在梅县和玉林项目落地后,充分释放会给公司带来多大收益想象空间?

在此专门给出一个大致的参考思路供大家探讨,若以一期项目为例,结合公司于去年定增预案中所披露的相关项目规划及财务预测数据,结合公司历史经营与同业数据,在未来不考虑技改和产品价格变动等因素的情况下来进行粗略估算,大致如下列表所示:

(资料参考:公司历年财报,以及10月15日晚公布的非公开发行股票预案,特别注明*表示参考资料作出的预期数字,非真实最终业绩)

根据上述简单线性外推,在梅县及玉林的一期项目落地并完全达产后,未来三年预期新增收入和净利润分别接近107.4亿元、11.5亿元,净利率约为10.67%,高于目前行业均值。若连同现有的2万吨的铜箔产能考虑,预计未来三年(即至2024年)总收入将扩大至119亿元以上,将是2019年营收规模(约13.21亿元)的9倍左右,年均复合增速将高达55%。

若项目如期落地并顺利兑现,考虑处高景气周期的龙头制造企业市场往往不吝啬给予较高的估值溢价,PE往往可达30x左右,以10%净利率水平计,按照PS=PE*净利润率的公式可以推导出,对应长期PS至少为3x,这也就意味着未来三年预期市值至少在357亿元以上,差不多接近当前市值的4.4倍,增幅逾340%。

- 超华科技(002288)