财华洞察|民国名伶徐徐老矣“百年老店”上海家化船大掉头遇难题

(封面图源:公司官网)

“百年老店”上海家化(600315-CN)的2020年过得并不顺坦。

2月2日午后,上海家化股价盘中闪崩,午后跳水跌停。公司计划在当日晚间发布年度业绩。

当晚,在线上业绩说明会上,公司董事长兼首席执行官潘秋生表示在当晚公布业绩之后,第二日的市场应该会有正确的反应。对公司2日午后闪崩,潘秋生表示不予置评。

果然,3日早上开盘后,上海家化股价直线拉升涨停,至收盘报39.9元,买一封单23413手。今年年内,上海家化股价从阶段性底部回升,截至3日区间涨幅为15%。

公布年报前后两日先后经历的跌停和涨停,上海家化的2020年年报有什么特别之处呢?

1. 疫情倒逼渠道改革

上海家化作为成立于1989年的国民日化企业,旗下众多品牌都拥有比新中国更悠长的历史:雙妹品牌曾是民国上海名媛的挚爱;美加净品牌生产的发蜡、摩斯、护手霜是不少人家里祖孙三代共同的回忆;六神(Six God)花露水更是居家旅行必备;还有诞生于英国的婴童用品品牌汤美星……

如此在国人生活中无处不在的日化品牌,放眼全球大概也就只有宝洁(P&G)可以媲美。

但即便是如此家喻户晓的国民日化企业,也还是难耐疫情无情。去年四个季度中,公司第一、三、四季度营业收入分别同比下降14.8%、7.45%及10.28%。前两季的净利润还分别下降49%和70%。

上海家化解释,去年收入下降主要是受疫情影响,百货、传统CS以及电商渠道调整导致。该调整结果是公司线上和线下业务表现的迥异:全年上海家化线上渠道实现29.76亿元营业收入,同比增长15.24%;线下渠道则实现40.52亿元营业收入,同比下降19.09%。

线下百货渠道方面,上海家化采用“战略性闭店的缩编战略”,去年共关闭462家低单产专柜及门店,年底存续专柜及门店数量减至977家。

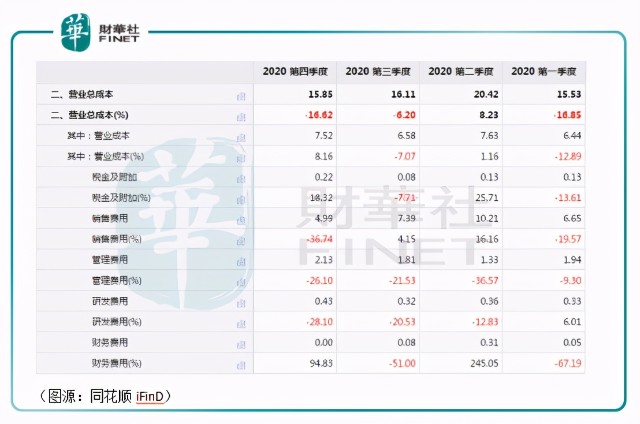

在削减线下渠道数量之后,上海家化的“三费”亦在去年出现了较大幅度的下滑。第四季尤为明显,销售费用大幅下降36.7%、管理费用下降26.1%、研发费用下降28.1%。

按年报披露,销售类费用中下滑比较明显的营销类费用及差旅费用;管理费用中降幅比较大的是工资福利类费用、办公费用、差旅费用及股份支付费用。

对比2019年和2020年上海家化母公司员工的数量,2019年公司职员合共为862人,2020年为852人,相差不大。在员工总数相差不大的情况下,上海家化工资福利费用、股份支付费用等大幅减少,推断公司内部员工为了年报数字好看,可能都付出了不少代价——尤其考虑到,“三费”下滑最大的时间点是去年第四季。

虽然公司各个季度利润逐步改善,但实际上并不值得外界太过欣喜。

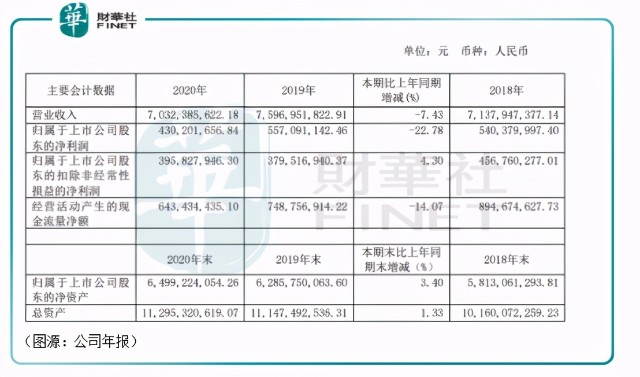

2020年全年内,上海家化营收为70.32亿元,同比下降7.43%;净利润为4.3亿元,同比下降23%。

旁人看上海家化的年报,大致分三个阶段:首先是公司净利润大幅下滑,业绩肯定不算好;然后看到第四季公司净利润同比大增609%,公司经营已在强劲复苏;最后看到公司第四季的“三费”大幅滑坡,原来上海家化的强劲复苏,也并没有那么强劲。

用其他媒体的说法来看,上海家化的年度业绩“半喜半忧”,因此走出隔日的天地板,也合乎情理。

2. 百年品牌如何适应美妆国货新时代?

在业绩说明会上,潘秋生表示,如果按新准则来核算,上海家化营收同比只下降了2.5%。同口径之下2020年销售只下降了两个亿,主要原因是去年全年公司减了4亿库存,包括3亿的百货库存,1亿的电商库存。如果没有主动去库存的话,上海家化去年已经实现了收入正增长。

从年报披露的库存项目明细来看,上海家化库存商品的账面余额的确有所减少,但只从2019年年底的8.47亿元减少到8.05亿元,降幅并不算太大。

随着公司为应对疫情而作出的线下渠道改革基本已告完成,进入2021年日化行业经营环境恢复正常之后,外界更关心的一定是上海家化品牌在今年的销售情况而非“喜忧参半”的2020年。

除了渠道改革之外,上海家化去年将上市新品从500+减少至300+规模,今年将继续精简新品,将资源聚焦在爆品的打造上。

而要打造“爆品”,尤其在化妆品领域,上海家化必然离不开有效的营销策略。在这方面,百年老品牌上海家化相较新近冒起的花西子、完美日记等国货美妆品牌,其营销力度和营销手段上都差得比较远。

据披露,公司从去年下半年开始采用oCPM 传播解决方案(Optimized Cost per Mille,优化后的千次曝光成本),追踪抖音、微信等重点平台的全链路数据,指导广告投放策略迭代和优化。线上则在提升直播和短视频上的组织能力。

说得比较复杂,但归结起来上海家化的线上营销策略仍然是大数据广告投放+直播/短视频露出两个主要方向。

与此同时,完美日记等后起之秀已通过IP联名、私域流量运营增加复购、国产平替等多种“玩出花”的营销手段将“国货”品牌打造成为“国潮”品牌,俘获了一众年轻消费者的心。

在消费领域,向来有得年轻人得天下的说法。“百年老字号”上海家化因为品牌打造和营销成果有限,在年轻人的观念中存在感并不强,因此始终无法出到爆品。

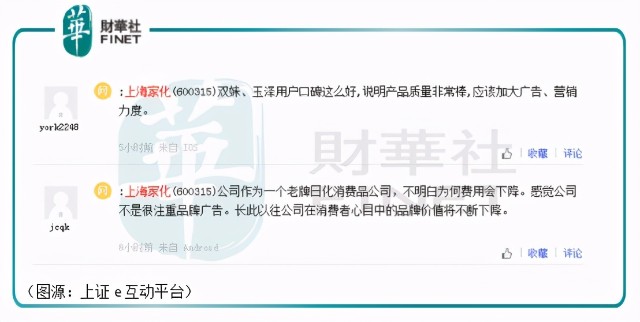

在上证e互动平台上,不少小散股东都表达了类似加大品牌营销力度的建议。

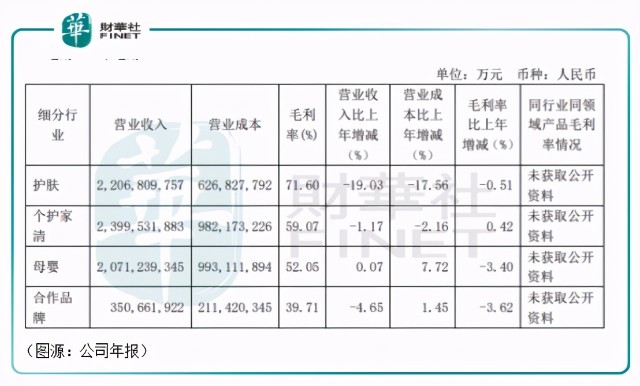

另外,公司各品类产品毛利率下降亦是值得关注的问题。去年,上海家化除个护家清产品外,其他护肤、母婴和合作品牌产品的毛利率分别同比下降0.51%、3.4%和3.62%。

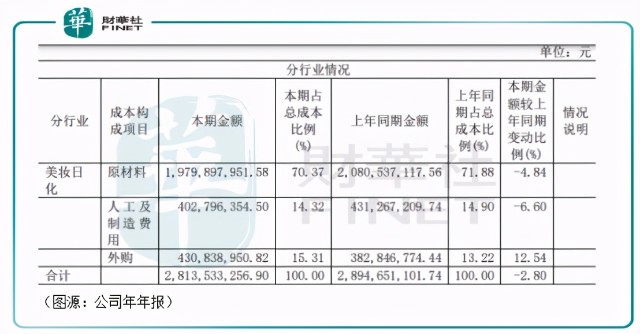

以上产品成本主要分为人工、原材料及制造费和外购三项,占比最重的则是原材料成本。上海家化要提升毛利率,需要最小化原材料价格波动的影响。

根据业绩说明会,上海家化2021年的目标是要重点推进创新爆品打造、复兴佰草集品牌、提升毛利、继续优化库存管理等,今年的营收将比2020年实现两位数增长。

愿景是好的,但年老的上海家化能否完成转身呢?

3. 小结

按近三年的平均动态市盈率衡量,现在的上海家化无论是股价还是估值都在三年平均水平之上。结合公司去年并不算太突出的业绩表现、今非昔比的品牌影响力和在各种媒介上甚少露面的营销力度,我认为“百年老字号”上海家化对比丸美、完美日记等国潮美妆品牌,至少在营销方面,及至增长前景都是有所不如的。

现在的股价其实已经大致反映了市场对上海家化后市走势的看法。

在国潮新浪潮的行业发展大趋势下,上海家化的“百年老字号”即是它的优势,也是它的劣势。优势是其国民度较高,覆盖的消费者人群比较广,劣势是品牌形象固化,难获得年轻消费者的青睐。

船大难掉头,就是这么个道理。

而要重塑上海家化的品牌形象(参考成功转型的“潮牌”李宁),可能需要公司在营销上大力投入——但这却是与其今年的控费目标相悖的。

站在行业转型发展的十字路口,上海家化有些年迈,还有些端着,舍不得改变自己民国以来的形象。这样的上海家化,前路可能仍旧挣扎。

作者:橘子汽水