「财联社午报」行情割裂!权重板块连续2日走强,却有近3000股下跌

一、【早盘盘面回顾】

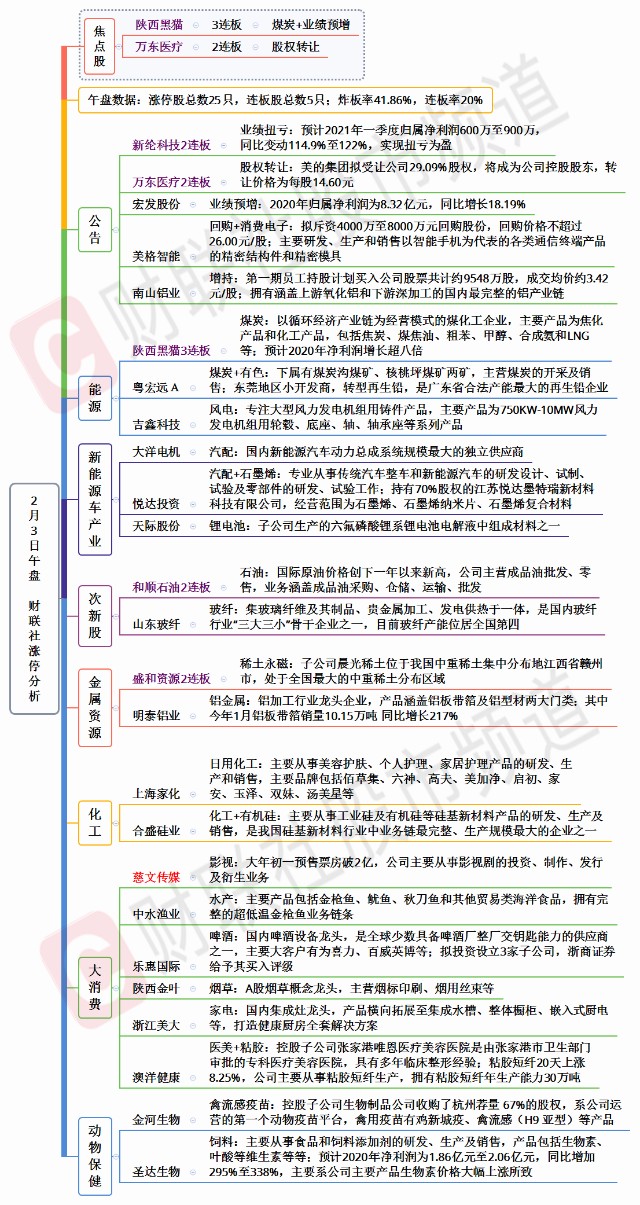

指数早盘震荡上行,创业板指高开主要得益于宁德时代的影响,临近午盘沪指拉升,银行板块是主要助力。板块方面,水产、酒店旅游、稀土永磁等涨幅居前,半导体芯片、注册制新股、军工等跌幅居前。涨幅超9%以上个股43家,其中创业板7家。两市共25股涨停(不包括ST及未开板新股),17股封板未遂,封板率60%,两市共5家连板股,其中煤炭的陕西黑猫3连板,超跌的和顺石油2连板,稀土永磁的盛和资源2连板,股权转让的万东医疗2连板,业绩增长的新纶科技2连板。

板块上,稀土永磁板块开盘再度走强,盛和资源昨日早盘在消化完获利盘后午后强势封板,今日低开后推土机式拉升封板,机构运作迹象明显。在龙头的感召下,北方稀土、五矿稀土、广晟有色等核心个股纷纷飙涨。驱动上,缅甸事件或加重稀土供给收缩预期,缅甸是我国重稀土进口最大来源国,近几年进口量维持在2万吨左右,供应了国内约一半的重稀土生产。缅甸事件对市场情绪的影响较大,叠加目前稀土本身供不应求,库存较低,南方稀土再度上调周度挂牌价,将提振市场情绪。稀土的炒作目前集中在两块,分别是上游的重稀土以及中游的磁材,受稀土涨价带动,稀土磁材公司也纷纷提价,价格向下游传导顺畅,当前稀土磁材价格从2020年6月底部向上也已经上涨了24%。

银行板块近期反复活跃,平安银行大涨近6%,兴业银行涨4.96%创出历史新高,邮储银行、招商银行涨幅也在板块中居前。消息面,平安银行昨日晚间公布了2020年的业绩报告,该行实现营业收入1,535.42亿元,同比增长11.3%;实现净利润289.28亿元,同比增长2.6%,盈利能力逐步改善,这也是银行业公布的首份年报。基本面上,因2020年对冲疫情影响央行实现宽信用政策,从而导致宏观杠杆率快速上升,存量社融增速2020年末达13.3%。随着多余的流动性溢出到楼市及股市等,一些领域资产价格出现过快上涨。这也直接导致了近期央行重新收紧货币,天风证券认为2021年流动性或较2020年会边际收紧,这对高估值的成长股形成压制,而银行是少数受益于此的板块。

跌幅榜上,跌幅居前的依然是以科技股为主,芯片板块跌1.76%。半导体板块自从高位成长股二次分歧进入退潮期后,也跟随一起下跌,且近期跌速明显加快。在高位成长股第一次分歧的时候,半导体板块有过卡位做新主线的意图,但在第一次竞争中最终不敌低位的超跌题材股,当时还仍能维持震荡横盘的状态。而在此后,高位成长股第二次分歧退潮后,半导体的跌幅是要大于光伏和锂电池的,相较于高位趋势抱团板块并没有体现出抗跌的现象。

与此同时,与低位的题材股以及筹码层面比较干净的次新股相比,也不具有位置优势和筹码博弈方面的优势。高位机构主导和低位游资主导两个方面都不沾边,从而陷入到了一个比较尴尬的境地,这也是近期板块总体表现十分疲弱的原因所在。作为科技股中的人气板块,半导体板块的走弱也压制着科技股整体的做多热情。

总之,今天指数继续缩量反弹,主要是大票反弹为主,周一是小票反弹,而昨日和今日则是轮到大票反弹。近期,指数和情绪相背离一直是盘面的主要特征之一,两者之间一直存在明显的跷跷板效应,始终无法形成合力。指数在上周五情绪冰点后,目前连续3个交易日反弹,通常来说这个节点比较容易出现一次回踩。

板块上,对于机构把持的板块,这个时候最需要关注的是领先指数创出新高,并在此后的回踩中相对抗跌的,等指数分歧个股调整时是一个相对不错的择时点,如医美、稀土、光伏、新能源汽车等是重点。而游资方面,新题材的持续性最近都不强,适合做启动和卡位,而在个股大幅拉升后的第二日或第三日盘中再次冲高则适合做降级处理。

午间涨停分析图

二、【市场新闻聚焦】

1、2月3日讯,玻璃基板是液晶面板的重要原材料,价格走势影响面板成本。受玻璃基板供应下降的影响,面板价格从2020年5月开始持续上涨。以32英寸面板价格为例,今年1月最新报价为68美元/片,较去年5月低点33美元/片涨幅超过100%。其他尺寸的面板也有50%~100%左右的涨幅,大尺寸面板供需持续偏紧,预计1月~2月维持约5美金涨幅。除玻璃基板外,面板的另一原材料晶圆代工产能同样告急,导致显示驱动IC(集成电路)供应紧缺。供应链人士透露,晶圆代工厂联电、世界先进拟于农历年后二度调高报价,涨幅最高上看15%。

2、2月3日讯,在今天上午举行的光伏行业2020年发展回顾及2021年形势展望线上研讨会上,中国光伏行业协会副理事长、秘书长王勃华表示,2020年国内新增装机规模同比增幅达到60%,装机量会这么高,业内都没料到。预计今年全球光伏市场规模将加速扩大,总计新增装机达到150到170吉瓦,海外规模会创新高。他预计国内今年新增装机在55到65吉瓦,整个“十四五”期间,年均新增装机规模预计可达70到90吉瓦。