「科创板特供」晶丰明源深度研究

上海晶丰明源半导体股份有限公司成立于2008年10月,是国内领先的模拟和混合信号集成电路设计企业之一,自成立以来一直注重集成电路行业技术的研发升级、持续保持产品技术创新。

公司以LED照明驱动芯片的研发与销售起家。2015年起,公司开始着手布局电机驱动芯片的研发与销售。经过近10年的发展,公司获得“高新技术企业”、“上海市科技小巨人企业”、“2016/2017年上海市集成电路设计企业销售前十”、“中国LED首创奖”等荣誉称号。

公司产品发展历程

公司采用Fabless经营模式,不直接从事芯片的生产和加工,对外采购原材料主要为晶圆、MOS(副芯片),对外采购服务主要为封装测试服务。

公司主营业务为电源管理驱动类芯片

公司主营业务为电源管理驱动类芯片的研发与销售。电源管理驱动芯片是在电子设备系统中担负起对电能的变换、分配、检测及其他电能管理的职责的芯片。所有电子设备都有电源,但是不同的系统对电源的要求不同。为了发挥电子系统的最佳性能,需要选择最适合的电源管理方式。

公司产品包括LED照明驱动芯片、电机驱动芯片等电源管理驱动类芯片。目前,公司已经成为国际领先的LED照明驱动芯片细分领域企业之一,主要产品LED照明驱动芯片市场占有率位于前列。

公司主要产品介绍

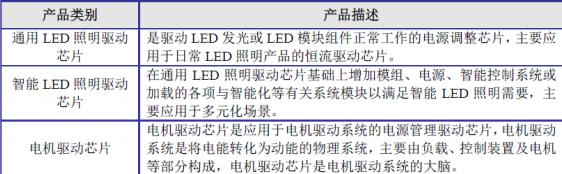

通用LED照明驱动芯片:近三年内,公司通用LED照明驱动芯片产品销售收入分别为47,232.06万元、54,824.72万元和57,927.54万元,呈上升趋势。由于通用LED照明驱动芯片销售单价呈下降趋势,销售收入的提升主要来自于产品销售量的快速增加。2017年及2018年,该产品销售量分别为250,344.50万粒和283,184.13万粒,同比分别增加16.68%和13.12%。

智能LED照明驱动芯片:近三年内,公司智能LED照明驱动芯片产品销售收入分别为7,909.19万元、11,712.14万元和12,494.03万元,呈上升趋势。2017年及2018年,该产品销售量分别为34,394.56万粒和37,017.45万粒,同比分别增加64.17%和7.63%。

公司主要产品销售收入(万元)及占比

LED照明驱动芯片作为LED照明产品生产的重要部件之一,其下游市场销售与LED照明厂商需求直接相关。公司与国内外主要的LED照明企业飞利浦、欧普照明、雷士照明、阳光照明、三雄极光、佛山照明、得邦照明等建立了长期的合作关系,2016年及2017年“中国LED照明产品出口十强企业”共13家大型照明企业全部配套应用了公司LED照明驱动芯片。该等LED照明厂商对驱动芯片需求量较大,产品市场覆盖全球。

公司对主要客户销售情况

电源管理芯片愈发重要 市场潜力巨大

电源管理芯片在电子信息产品中发挥了关键作用、具有广泛的产品应用。电源管理芯片广泛应用于手机与通讯、消费类电子、工业控制、医疗仪器、汽车电子等应用领域,同时随着物联网、新能源、人工智能、机器人等新兴应用领域的发展,电源管理芯片下游市场有望持续发展。

根据Semiconductor统计,2015年-2017年全球电源管理芯片产值分别为191亿美元、198亿美元、223亿美元,2016年和2017年较上一年同比增长3.66%、12.63%,预计2018年全球电源管理芯片市场将达到248亿美元,保持持续增长态势。市场研调机构TransparencyMarketResearch(TMR)预测到2026年全球电源管理芯片市场规模将达到565亿美元。除了技术不断进步,随着新能源汽车、医疗器材等市场持续成长,全球电源管理芯片市场也将受益。

2015-2018年全球电源管理芯片产值及增长情况

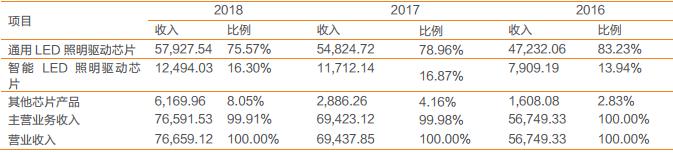

随着能效和功耗在当前电子产品设计的重要性逐步提高,电源管理类芯片的地位越来越高。2015年-2017年国内电源管理芯片市场规模分别为538亿元、593亿元、655亿元。中国电源管理芯片市场依靠其庞大的市场容量和广阔的发展前景,将继续保持着增长的势头。根据中国产业信息网相关数据,预计到2020年,我国电源管理芯片市场规模将接近900亿元,2016-2020年年复合增长率将接近8%。

2012-2017年中国电源管理芯片市场规模

公司研发情况

截至2018年12月31日,公司拥有专利149项,其中发明专利54项、实用新型95项。公司是国内率先设计出LED照明驱动芯片并进行商业化的企业,在我国半导体照明产业发展的初期,照明驱动芯片主要依靠进口。公司在高精度恒流技术等方面实现了技术突破,掌握了“寄生电容耦合及线电压补偿恒流技术”、“单电阻过压保护技术”、“过温闭环控制降电流技术”等LED照明驱动芯片设计的关键性技术,推出了LED照明驱动的整体解决方案。该等研发成果突破了国外芯片企业对LED照明驱动芯片的垄断,并在恒流精度、源极驱动技术等技术指标上处于行业领先地位,补齐了我国半导体照明产业发展的“最后一块拼图”。

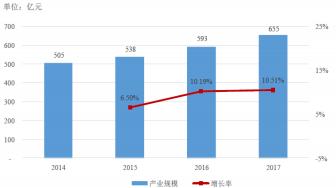

2016年到2018年,公司研发费用支出投入逐年增加,新增研发人员较多,近三年内年末,研发人员人数分别为:90人,103人和115人,占公司员工总人数比例持续上升。

2016-2018研发投入(万元)

资金募集用途及规划

根据公司2019年第一次临时股东大会决议,公司拟申请向社会公众公开发行人民币普通股A股,发行数量为不超过1,540万股(不含采用超额配售选择权发行的股份数量)。募集资金总额将根据市场情况和向投资者询价情况确定。本次发行A股募集的资金将全部应用于公司主营业务相关的项目及主营业务发展所需的营运资金,具体项目如下:

募集资金用途

1.通用LED照明驱动芯片开发及产业化项目:本项目拟完善现有通用LED照明驱动芯片产品结构,同时加强通用LED照明驱动芯片产品的市场推广。

2.智能LED照明芯片开发及产业化项目:本项目拟完善现有智能LED照明驱动芯片产品结构,提升产品所搭载智能功能的集成度,并加强产品的市场推广能力。

3.产品研发及工艺升级基金:公司拟以实际经营情况为基础,结合未来战略发展目标以及产品研发及工艺升级规划,通过本次发行股票募集资金补充产品研发及工艺升级基金30,000.00万元。

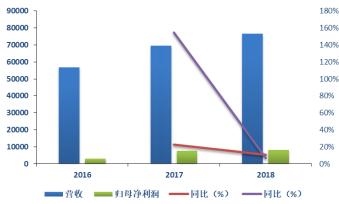

公司传统业务稳健增长新业务占比逐渐提升

2016-2018年,公司营收和净利润保持较快增速。2018年,公司实现营业收入7.67亿元,同比增长10.4%,归母净利润8133.11万元,同比增长6.85%。

2016-2018年公司营收和归母净利润情况

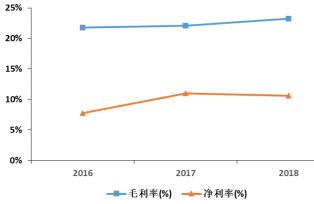

2016-2018年,公司主营业务毛利率为20.31%、22.04%及23.14%,呈现逐年上升的趋势,主要系公司毛利率相对较低的通用LED照明驱动芯片产品收入占比呈下降趋势,毛利率相对较高的智能LED照明驱动芯片产品及其他产品收入合计占比呈上升趋势;同时,通用LED照明驱动芯片毛利率呈上升趋势。

2016-2018年公司毛利率与净利率情况

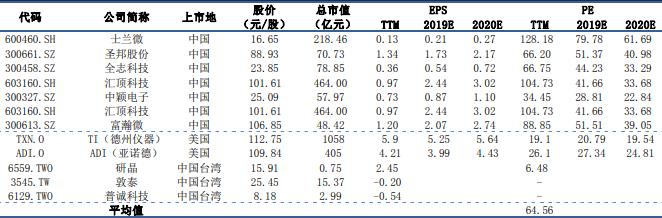

对标公司分析及同类公司估值

公司自成立以来即专注于电源管理驱动芯片领域,主要产品包括LED照明驱动芯片、电机驱动芯片。LED照明驱动芯片领域内的竞争格局可以划分为两个层面:第一层次是市场占有率较高,掌握核心设计技术,具有自主研发能力的企业,主要包括晶丰明源、昂宝电子、士兰微、矽力杰半导体等企业;第二层次主要是数量较多的中小企业,这些企业规模较小、技术创新实力较弱、产品同质化严重,型号较为单一。

公司与可比上市公司主要业务及产品比较情况

芯片设计公司享有较高的估值溢价。截止2019年4月8日,公司同行业上市公司的平均PE(TTM)为64.56倍(剔除负值),其中国内同行业公司的平均估值为84.84倍,国外同行业公司的平均估值为17.23倍(剔除负值)。

主要竞争对手及部分重要同行业公司估值(截止2019年4月8日)

风险主要包括:行业景气度不及预期;下游需求不及预期;技术更新换代的风险;市场系统性风险;贸易摩擦的风险。