天雷滚滚!A股爆雷爆出花,投资者瑟瑟发抖!

快跑吧!

爆雷年年有,今年特别多。

近两周以来,A股可谓是雷声滚滚。花式爆雷潮一波未平、一波又起,不断挑战着股民的容忍底线。

来看看这几天新鲜出炉的大雷——万达电影。

受益于春节档预售票房破两亿、万达电影出品的《唐人街探案3》以1.52亿元位列榜首,昨天,万达电影大涨8.4%。但收盘后不久,万达电影就收到了深交所的关注函,要求其说明2020年计提商誉减值金额是否准确、合理。

受此影响,今日万达电影全天低位震荡,收涨1.2%报23元,全天成交近13亿元,最新总市值512.6亿元。

但最令人无语的是,万达电影还远远不是最近爆得最响的那颗雷。

01

影视行业连环爆

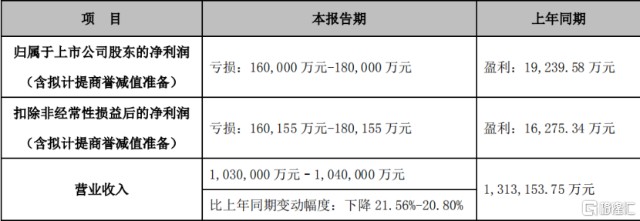

2020,万达电影预计净利润亏损61.5亿元至69.5亿元。从财务数据可以看出,万达电影的大幅预亏,主要因素仍然是巨额商誉减值带来的账面巨亏。

万达电影对前期并购影城、时光网、新媒诚品、互爱互动(北京)科技有限公司、上海骋亚影视文化传媒等公司计提商誉减值合计40亿元至45亿元。值得一提的是,2019年,万达电影已计提商誉减值准备55.75亿元。

数据来源:公司公告

万达电影并不是影视行业第一个爆雷的。2014年到2016年,影视行业的火热使圈内兴起并购之风,但疯狂过后只留下一地鸡毛。

万达“并购狂魔”的名号,相信大家都有所耳闻,甚至一度走出国门,收购最近正火的美国第一大院线AMC。但高烧退去后,高溢价并购使影视行业成为商誉减值重灾区。这几年,不只万达受到巨额商誉减值的困扰,北京文化也是最大受害者之一。

昨天,北京文化也收到了深交所的关注函,这家昔日的影视圈黑马,目前正陷入内外交困的局面。

一方面,北京文化1月25日公告称,因资金困难未能按期归还银行贷款,贷款债权人为兴业银行,逾期贷款本金为5亿元;另一方面,受郑爽代孕弃养风波影响,北京文化部分待播剧集或将延期上架。

并且,从2019年开始,北京文化业绩连年亏损。2019年全年亏超23亿,其中最主要的原因,就是2013年到2014年,因为22.5亿元收购摩天轮文化、世纪伙伴和浙江星河形成的商誉减值。

数据来源:IFinD

昨日同样收到关注函的还有华谊兄弟。虽然2020年初的《八佰》为华谊兄弟“雪中送炭”,但2020年预计净亏损仍高达7.85亿元到9.8亿元。华谊兄弟亏损的主要原因,仍然是对部分资产计提资产减值准备。

疫情下,影视行业的亏损是可预见的。2020年,A股19家影视上市公司中只有4家盈利,并且有13家有商誉及资产减值准备。华谊兄弟亏损的主要原因,仍然是对部分资产计提资产减值准备。

事实上,近两周以来,市场上几乎每天都传来商誉减值爆雷的新闻。

02

中小股花式爆

比如上周的力源信息,虽然是上市以来首度亏损,但不亏则已、一亏惊人,2020年度公司预计净亏损至多18亿元。2011年到2020年前三季度,力源信息实现的净利润总和才不到12亿元。

也就是说,力源信息一把就亏掉了上市前9年的净利润总和。业绩巨亏的原因,也更多是商誉减值爆雷。根据公司对收购深圳鼎芯、南京飞腾、武汉帕太时形成的商誉进行的初步减值测试,预计计提商誉减值金额约18-19.5亿元。

数据来源:公司公告

再比如上周连吃3个跌停的西水股份,该公司预计2020年度扣非净利润为亏损271.2亿元左右,与上年同期相比下降3047.7%左右。业绩亏损之巨已然十分夸张,更绝的地方在于,截至目前,西水股份的总市值也才不到34亿元。

也就是说,西水股份一把亏掉了快8个自己。

不用多说,西水股份大幅预亏的原因,同样是2020年天安财险计提投资资产减值准备577.45亿元,对西水股份净利润产生的影响为亏损207.24亿元。

同样业绩变脸的,还有同一日发布业绩预告的金一文化。其预计2020年度营业收入37亿元-43亿元,相比2019年度的106.8亿元来了个大跳水。净利润则亏损23.95亿元-34亿元,原因仍然是对前期收购臻宝通、金艺珠宝、捷夫珠宝、越王珠宝的商誉计提减值准备。

03

结语

近年来,每年一到年末,A股总是“雷声”阵阵,原因是什么?

仔细观察可以发现,除了受疫情影响的共性,前文所提到的爆雷股,大部分是中小市值企业。而业绩预告中净利润居前的,则大部分是行业龙头公司。

A股业绩预告归母净利润TOP10

这代表着什么?

1月份,A股的火热行情令亿万股民直呼看不懂。

单看指数,沪指从3300点攀升到3600点,涨幅近9%;创业板指从2800点涨至3400点,涨幅约21%。各大指数持续创下新高,两市成交额亦连续数个交易日超万亿元。

表面来看,A股弥漫着一股牛市的味道,但事实却要复杂得多:各大指数涨不停,股民手里的中小市值股票价格却原地踏步,甚至还在下跌。

“冰火两重天”也好,“熊牛市”也罢。出现这种结构性行情的原因,根源在于A股“机构抱团”现象越来越明显。头部公司吸金效应越发强,资金加速靠拢,从而带动指数上涨,但中小市值股票却徘徊不前。

股灾式上涨局面的出现一定是有原因的,我们不禁要问,机构为何要抱团龙头?

道理其实很简单,在新冠疫情的大背景下,一方面全球普遍采取货币宽松政策以刺激经济复苏,这就造成大量资金涌入股市。另一方面,疫情下企业发展亦出现分化,头部企业业绩增长确定性强,中小企业抗风险能力则较差。

两重因素综合考虑之下,机构自然向头部企业抱团聚拢,中小企业则失去了资金的青睐。

具体到A股市场而言,近期,2020年度业绩预告密集披露季频发爆雷,就佐证了这一观点。

所以,在今日的A股,炒小炒差越来越危险,下注具有核心价值的优质企业才是王道。机构南下港股抱团腾讯美团等科技股,也是这个原因。

在这种行情下,笔者只能胡诌一联送给各位投资者朋友。分化行情下,切记要规避风险,切勿炒烂炒小。否则,吃亏的最终还是自己:

"说美股,论抱团看散户,空头直呼恐怖恐怖;

谈大A,中小股频爆雷,叫声股民快跑少赔!"