【观察】陷“冒用商标”旋涡,科大教育扩张寻突破!

近两三年来,不少民办教育企业在资本市场上市后才逐渐进入公众视野。如果没上市,我们很多人根本不知道有如此多业绩表现优良的民办教育存在。

比如民办高教龙头中教控股(00839-HK),一年净赚超过6亿,在校学生人数接近20万,还将学校开到了澳洲。

近日,一家来自广州的民办大学也有到香港上市的梦想,但是向港交所递表后就受到舆论压力。这家公司名为“中国科大教育集团有限公司”(以下简称“科大教育”),看到这个名称,我们就知道是谁给科大教育带来舆论压力了。

港股招股书披露后,中国科学技术大学(简称“中科大”)的校友们纷纷炸开了锅,愤慨地骂科大教育“无耻”。随后,中科大发表声明称:“一家名为“中国科大教育集团有限公司”(英文名称为China Keda Education Group Limitied)的企业,未经我校许可擅自使用“中国科大”校名简称和注册商标作为其企业字号。我校将依法采取措施进行维权,追究相关单位的法律责任。”

而科大教育则对此不予置评,称后续情况学校将发布声明。

此次陷入“侵权门”事件,对科大教育的上市之路来说并无实质性的影响。公司旗下的广州科技职业技术大学依然还是那个大学,对于资本市场来说,有望成为民办本科层次职业教育第一股的科大教育是一只实力股还是失意股,还得好好研究一番。

稀缺标的,招生潜力大

在招股书简介中,科大教育称其是中国第二大的民办本科层次职业大学,市场份额为9%。

于2019年,科大教育成为在中国数百所合资格高等职业教育机构中首批经教育部批准提供职业本科教育的15所大学之一。目前,全国仅有27所大学获教育部批准提供职业本科教育,包括22所民办大学,其中两所(包括广州科技职业技术大学)位于广东省。

由此可以看到,民本职业本科教育在国内是较为稀缺的,因此行业集中度高。那么,职业本科教育是不是一个好市场?

职业本科是高等职业教育中本科层次的职业教育,是新兴的本科,与传统意义上的普通本科共同构成我国高等教育体系的全日制本科层次。与普通本科最大的不同点是,职业本科更侧重职业应用技能的培养,而研究型普通本科更侧重学术水平培养。此外,职业本科的学位证书是专业学士学位证书,而非学士学位证书。所以,在就业时,职业本科院校学生掌握的职业技能水平更高,工作适应性也更强。

在我国经济结构转型的当下,职业本科受到政策的支持力度非常大,开展本科层次职业教育,是职业教育在新时代发展的重要推手之一。去年12月,教育部发布了“关于拟批准设置本科高等学校的公示”,9所由省级人民政府申报设置的本科高等学校获得通过,其中独立学院转设3所,本科层次职业教育试点6所。6所本科层次职业教育试点中,有5所属于民办试点,包括辽宁理工职业学院、南京工业职业技术学院等。

近日,教育部发布了《本科层次职业教育专业设置管理办法》,提出促进中等职业教育、专科层次职业教育、本科层次职业教育的纵向贯通和有机衔接,促进普职融通。而“坚持高层次技术技能人才培养定位”成为本次本科层次职业教育专业设置的重点。

不难看出,经济结构转型需要更多技能型人才,本科层次职业教育也是人才培养的重要途径。目前本科层次职业教育,在我国处于初步发展阶段,政策的支持也处于起步阶段,科大教育旗下的广州科技职业技术大学成为首批经教育部批准提供职业本科教育的大学,无疑享受到了政策东风。

学校地处大湾区,科大教育可谓遇上了天时和地利,在招生和就业率方面就有所体现。在2019/2020学年之前,科大教育主要是经营专科项目,随着2018年获批提供职业本科教育,科大教育的项目就新增了本科项目和3+2专插本项目。

下图可见,2019/20学年及2020/21学年,科大教育本科项目在校生快速增长,3+2专插本项目首年录取了2259名学生。单在2020/21学年,本科及3+2专插本项目为科大教育带来了6487名学生,占当学年总学生量约1/4。

值得留意的是,广州科技职业技术大学每年招收新生人数通常受相关教育部门每年指定的入学名额限制,入学名额及后续调整并非学校本身控制。换言之,科大教育2019/20学年以来在校生快速增长,完全是由政策导向带来的结果,公司成为政策的受益者,是第一批吃螃蟹的人。

科大教育近几年的学生增长速度,超过了港股高教股的平均增速。2017/18学年-2020/21学年,科大教育的全日制在校生人数分别为11,201名、12,453名、18,611名及25,495名,复合年增长率约为31.5%,远高于港股高等教育股的平均内生增长水平。

平均学费和就业率

学费、学额共同构成了一家教育企业的内生增长动力,所以一家教育企业在不考虑外延式并购的情况下,学费上调比例、在校生人数增长情况成为衡量这家企业成长性的重要指标。

与招生情况不同,民办高教的学生学费调整可由学校自行调整,科大教育也如此。根据广东省相关地方法规,科大教育有权不时酌情调整大学收取的学费和寄宿费,学费标准和寄宿费标准的上调不受监管批准或备案要求规限。

而影响一家民办教育企业学费上调的因素是其综合竞争实力,包含课程开发能力、师资状况、生源质量、学校品牌等,这些因素综合在一起就是这家企业的毕业生初次就业率。而反过来看,初次就业率是大学提供教育整体质量的关键指标,这会影响学校的声誉及拟录取学生的素质。

那么,科大教育的就业率如何?

2017年、2018年及2019年,科大教育大学工科相关专业(目前有近6成全日制学生就读于工科专业)的毕业生年末就业率分别约为99.9%、99.6%及99.1%,而相同年份中国高等职业教育行业工科毕业生的年末就业率分别约为93.1%、93.2%及93.0%;同期,公司专科项目应届毕业生的初次就业率分别为90.9%、90.0%及93.5%,也高于同期中国高等职业教育行业专科教育毕业生分别为78.2%、78.4%及78.6%的初次就业率。

由此来看,科大教育的就业率表现不错,特别是计算机应用工程、土木工程、电气工程及自动化等工科专业正是切合了大湾区的行业发展及转型,也符合政府对高级专业技术人才的要求。

回到学费层面,有区位优势和就业率优势的科大教育平均学费在过去几年表现较为一般。

2020财年,科大教育专科项目平均学费为16301元,较2018财年增长了14.55%。在港股上市高教股板块,科大教育的专科项目平均学费较高,那是否意味着公司专科项目平均学费未来上调幅度较为有限?

2019/20学年,科大教育提高了信息工程学院、财经学院、自动化工程学院等专业的学费标准,在招股书中指将适当调整学费标准以提高盈利能力。

公司学费标准提升空间更大的应该是本科项目,2020财年本科项目平均学费达到了26847元。公司在招股书中称,在2019年完成升格后,由于本科项目的学费标准普遍高于专科项目的学费标准,公司大学的平均学费预计将增加。

财务表现亮眼

得益于本科项目增加,科大教育近几年业绩表现靓丽。

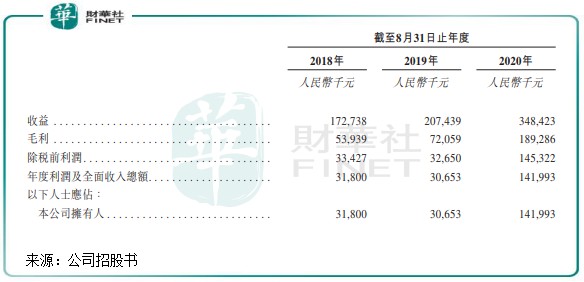

2018财年-2020财年,科大教育的营收分别为1.73亿元、2.07亿元和3.48亿元,复合年增速为42%;净利润分别为3180万元、3065.3万元和1.42亿元,复合年增速为113%。

其中2020财年营收和净利润均暴增,正是由于专科和本科在校生增加,以及专科项目学费标准提升和本科项目学费标准更高所致,政策带来的红利体现在了科大教育的业绩层面。

科大教育提到过去几年更专注本科项目的招生,预计未来几年也将会提升本科项目在校生。2020/21财年公司广州校区和海滨校区的整体利用率为84.9%,未来可供扩大超过4000名在校学生人数,占2020财年总在校生人数的17.65%。

科大教育的纯利率在2020财年达到了40.75%,在港股高教板块仅次于中教控股,本科项目的增长对纯利率贡献较大。

而值得注意的是,科大教育存在债务压力。2020年前11月,科大教育流动负债总额达7亿元,远高于同期2.96亿元的流动资产总额。其中期内合约负债(即学生预先支付的学费及寄宿费)为3.58亿元,计息银行及其他借款以及应计利息为2.16亿元。同期,公司在手现金不到6000万元,由此可见公司短期偿债压力之大。

过去几年,科大教育的资产负债率不断上升,由2018财年的68.5%增至2020财年的91.6%。科大教育超过90%的资产负债率,在港股教育板块里处于前列。

债务高压,原因是公司用大量现金拨付予大学校区的学校设施扩建。其中广州校区正在扩建,计划建设22万平米的楼宇,预计在2023年末前学生容量预计将增至约36,000名;海滨校区则计划今年动工,计划建设23万平米的楼宇,预计在2023年末前学生容量预计将增至约10,000名。

所以,公司扩建的校区楼宇要投入使用,最早也在2023年,2023年要实现在校生扩招,那只能增加两个校区的利用率。而就算两个校区利用率达到100%,公司2021及2022两个财年的在校生累计增速也只约为17.65%。因此,公司未来两个财年的在校生增速将出现较大幅度放缓,进而影响公司业绩增速。

所以就不难理解为何科大教育要举债同时扩建两个校区了,但高于行业平均值的负债率也是摆在科大教育面前的难题。

若加上资本化利息,科大教育2020财年的融资成本高达4000万元,在行业处于高位。债务高压,手头现金流减少,这并不利于科大教育的长期持续并购。而在公司未来策略中,扩大业务运营、通过收购扩大校网是其重点,因此赴港上市融资成为科大教育解决资金问题的有效途径之一。

小结:在政策东风下,科大教育增长迅猛,在校生和业绩增长可观。但校区扩建尚需时日,资金问题也成为公司扩大发展的一大障碍。被中国科技大学“打假”的科大教育,上市融资解渴是其最亟需解决的一道题。

作者:覃汉计