上海机场还有未来吗?

今日,上海机场直接封死跌停,令价值投资者们错愕不已!而此前一周,股价逆大市暴涨11%。

上机是市场公认的绝对大白马,突袭跌停,在历史上也极为罕见,顺势也把其它机场股拖下了水,白云机场几近跌停,深圳机场一度暴跌5%。

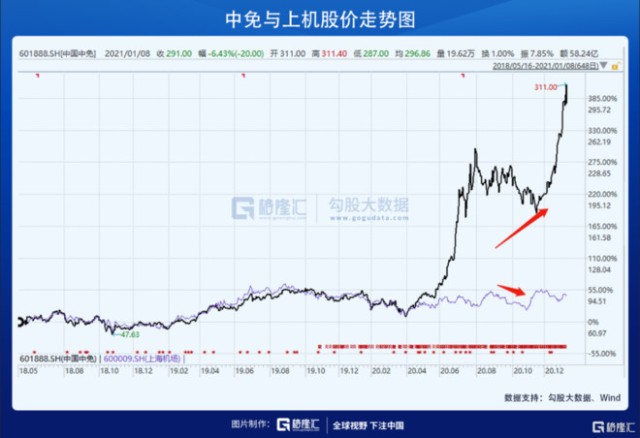

与此同时,中国中免大涨4%,一度暴涨逾7%。中免向上,上机向下,投资者用真金白银投出了票。其实,从去年3月开始,这种撕裂的股价表现便已经开始了。

上海机场究竟了发生了什么?投资逻辑有没有发生深刻变化?这都值得我们仔细探究一番了。

1

1月29日盘后,上海机场披露了2020年业绩预告,预计全年归母净利润大幅亏损12.1亿元—12.9亿元,扣非归母净利润亏损13.2亿元—14.06亿元。而据Wind统计,市场预期全年归母净利润为+1.66亿元。

事实上,上海机场并没有在Q4季度力挽狂澜,而是继续亏损超过4.73亿元,大幅不及市场预期。要知道,这是上机1998年上市以来首次出现巨额亏损的情况,极为罕见。

同一天,上海机场披露了与中国中免最终博弈后的结果——《关于签订免税店项目经营权转让合同之补充协议的公告》,同样令市场大失所望。

双方计算销售提成,分为两种情况。第一,当月实际国际客流≤2019年月均实际国际客流80%,其月实际销售提成=人均贡献月实际国际客流客流调节系数 面积调节系数。

其中,人均贡献参照2019年人均贡献水平设定为135.28元,不用多讲。客流调节系数按照月实际国际客流与2019年同月实际国际客流之比从低于30%至高于120%分别由高到低递减对应不同系数,而面积调节系数按实际开业面积占免税场地总面积的比例从低于10%至高于70%分别由高到低递减对应不同系数。

2019年,上海国际客流为3851.36万人次(包含港澳台610万人次,国际客流占全部旅客吞吐量的50.6%),80%就是3081万人次,每月就是256.76万人次。

这相当于每月国际客流≤256.76万,意味着原来与中免签订的保底销售提成的协议失效。

按照协议,实际客流与2019年同期比例越低,客流调节系数和面积调节系数反而越高(具体数据没有披露),并不符合商业常理。这应该说是疫情之下,上机与中免共克时艰的权宜之计。上机客流流量少了,中免反而提高调节系数,应该是尽力助其避免2021年继续亏损,进而被ST。

第二,当月实际国际客流>2019年月均实际国际客流80%时,月保底销售提成=当年保底销售提成/12个月。每年保底销售提成按照以下区间来实施:

值得注意的是,在2022年-2025年期间,实际国际客流量落在上表2019~2021年区间,则上海机场分成=对应年份保底分成1.2411。由于该期间合同所涉及的面积,要比2019~2021年大24.11%——原T1航站楼合计3286续约造成的,2022年之前的合同只涉及13629。

举例说明,如果上海机场2021年实际国际客流量为4300万人次,落在了4172<X≤4404的区间,当年保底销售提成为41.58亿元;如果2021年实际有4500万人次,落在4404<X≤4636万人次,当年保底销售提成为45.59亿元;如果2022年实际有4300万人次,当年保底销售提成为51.6亿元(41.58*1.2411)。

理想是丰满的,现实却是骨感的。按照当前民航界的基本判断,中性情况下,上海机场国际客流可能2023年恢复到2019年水平。悲观情况下,2025年恢复到2019年水平。

2019年上海机场国际客流为3851万人次,即便今年全球疫情被控制了,未来几年国际客流量想要恢复到2019年的水平还有很长的路要走。即便后面恢复到了2019年的水平,按照2019年及之前5年旅客流量平均年复合增速,也需要2年左右的时间才能达到4172万人次。

综合以上两种方案来看,上海机场2021年大概率会按照第一种方式去计算收入,而2022年即便国际客流恢复到2019年的80%以上,保底租金也只能是第一档,且之后几年维持在第一档的概率也较大。

而此前的合同是“下有保底,上不封顶”,其中上不封顶是指保底销售提成vs实际销售比例提成,谁高取谁。而签订新补充协议之后,变成了“下不保底,上有封顶”,而这个封顶基本上是原有合同协议的底。

2

上海机场业务分为两部分,包括航空性收入和非航空收入。而前者主要包括起降费、停场费、客桥费、旅客服务费、安检费等;后者主要包括商业零售、餐饮、广告、办公室租赁、值机柜台出租等(主要赢利点在免税业务)。

从过往数据来看,上机航空性收入增速越来越慢(没有想象力了),而非航空性收入从2017年发力,即涉水免税业务开始,已经成为业绩增长的重要推动力,也为公司估值打开了空间。

2017年起,不足3年时间,上海机场股价一度暴涨240%,估值倍数达到了35倍,而此前没做免税业务之前,估值不足20倍是常态。

2018年9月,上海机场与中免公司签订合同,周期为7年,提点率42.5%(PS概念:中免销售100亿,就要分给上海机场42.5亿),保底销售提成总额为410亿。预期2019—2025年分别为35、42、46、63、69、75、81亿元。要知道,实际上2019年上机便从中免手中获得了52.1亿元的免税店租金,远超35亿元的保底销售提成。

对于当时只有100亿营收(2018年营收93亿元)的上海机场而言,这是巨大的业绩确定性和成长性,估值才能溢价。即便是2018年大盘暴跌背景之下,上海机场仍逆势大涨14%。

但一场疫情深刻改变了上海机场。不但是航空类业务遭遇持续冲击,而且更为重要的免税业务遭遇挫折,业绩成长性和确定性丧失了。

那么,很现实,上海机场会迎来“戴维斯双杀”——杀业绩、杀估值。一个跌停,应该不足以Price in投资逻辑的深刻变化,还有继续下杀的空间,不宜冒然去抄底。

3

上海机场是疫情下的重大受害者,而中免无疑是重大得利者,我们从不断上涨的股价也能看出来。从去年4月算起,中国中免股价暴涨357%。

除了全国以及海南不断出台重大免税行业政策外(比如3万限额提升至10万),中免还借疫情名正言顺大搞线上直邮(经营成本更低),有绕开实体免税店的意图。中免一开始使用了机场出入境客户的数据 ,一旦在疫情期间把这些客户培养形成了直邮习惯,且该种模式被保留下来的话(大概率会保留),那么即便后续全球疫情被控制,也依然会对机场线下免税店的销售额产生较大冲击,会对2025年后的免税业务产生不小冲击——话语权减弱,42.5%的提成率或成为历史。

总之,不管是看3年、5年,还是更长时间,一场疫情深刻改变了上海机场躺着暴赚的免税生意。而作为投资者,也应认识到其投资逻辑的深刻变化。

相关证券:- 上海机场(600009)