回调就是机会,被机构看好的药明生物你还要错过吗?

今天,老板问我药明生物你心里到底有没有个估值,我没回答~

对于估值这种严肃谨慎的事,怎么好直说呢,于是我把问题抛给了同事,他说万亿!毫无犹豫。

于是我又问一个基金经理朋友,这是他的回答:

在去年以来的市场环境下,他的想法某种意义上是对的,也是很多机构的典型代表。而买便宜的资产也是广大投资者的梦想;但是想要买到便宜而又优质的资产,是真的难!除非要么等系统性风险来临,要么具备远超常人的认知,否则几乎不太可能。

优质的公司你嫌他贵,但是总有更多的人看的更远,于是一嫌路贵一路上涨,一骑绝尘。尤其是像药明生物这种优质行业中的绝对龙头,更是一直被机构奉为圭臬,底仓肯定少不了。于是一旦出现小幅回调,就会有无数人冲进去抢筹。只要不出现18年下半年的那种流动性风险,真的很难有一波像样的下跌。

上周以来,央行释放流动性收紧的信号,隔夜同业拆借利率和逆回购利率纷纷大涨,A股和港股随后应声回调,药明生物也回调了一波。对不少投资者来说,或许是个机会。

1.公司业绩超预期

公司于 1 月 27 日晚发布公告,预计 2020 年股东净利润将同比大增至少 65%,因此公司 2020年股东净利润将至少超 16.7 亿人民币,大幅超越此前市场预测的约 14.9 亿人民币。公司2020 年 1 季度受疫情影响很大,上半年股东净利润为约 7.36 亿人民币,因此预计下半年股东净利润至少达超 9.3 亿人民币,下半年业绩突飞猛进。

公司管理层表示,下半年接获大量新冠相关项目,包括中和抗体与疫苗等。预计新冠项目于 2021-22 年将共计带来约 7 亿美元收入,其中 5-6 亿美元将于 2021 年确认收入,剩余部分于 2022 年确认。

中泰国际随即将反应公司核心盈利的 2020-22E 经调整净利润预测分别上调 12.5%、7.6%、14.0%,分别上调至58.24亿元、90.94亿元、134.09亿元。根据 DCF 模型,将目标价从 88.3 港元提升到 126.1 港元,以反映公司超越预期的获取项目能力与营运效率的提高。

如果说短期的变量太多,那么从长期来看,不妨按市场空间来简单算一下,公司未来到底能做到多大。

2.长期来看,药明生物或可达千亿营收体量

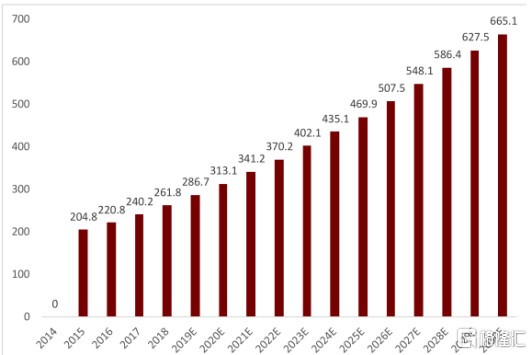

全球生物药市场2030年预计可达四万亿

根据弗若斯特沙利文预计,按照中标价统计,全球生物药市场销售收入2014-18 年复合增长率为 7.7%,2018 年至 2023 年的年复合增长率为 9.0%,2023 年至 2030 年的年复合增长率为 7.5% 。预计到2030年,全球生物药市场规模将超过4万亿。

图 全球生物药市场销售规模(单位:十亿美元)

资料来源:弗若斯特沙利文,中泰国际研究部,包含所有的医疗机构和零售药店销售

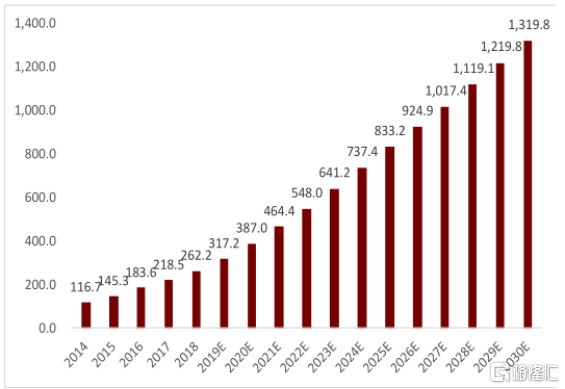

根据弗若斯特沙利文预计,按照中标价统计,2014-18 年中国生物药市场规模复合增长率为 22.4%,明显快于同期中国制药工业整体增速,表明生物制药在中国市场渗透率不断提升。随着支付能力提升以及医保覆盖范围的扩大,预计至 2023 年中国生物药市场规模将进一步扩大至 6,412 亿元人民币,同期年复合增长率为19.6% 。而随着医药研发投入的增加,预计在 2030 年生物药市场将会达到 13,198 亿人民币 2023 年至2030 年的年复合增长率为 10.9% 。

图 中国生物药市场销售规模(单位:十亿元)

资料来源:弗若斯特沙利文,中泰国际研究部,包含所有的医疗机构和零售药店销售

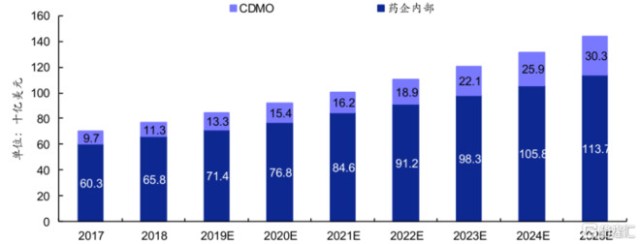

生物药CDMO潜在市场超千亿

根据 Bourne Partners 的测算,2019 年全球生物药 CDMO 市场规模为 133 亿美元,同比增长 17.7%,预计 2025 年将达到 303 亿美元,2019-2025 年 CAGR 为 14.7%;预计全球生物药生产的外包率将从 2019 年的 15.7%提高到 2025 年的 21.0%。

图 全球生物制药生产市场规模预测:药企内部 vs CDMO

资料来源: Bourne Partners 、安信证券研究中心

从2019年数据来看,全球生物药企业研发生产投入成本约847亿美元,而全球生物药市场中标价总规模2867亿美元,研发生产端成本占比29.5%。

假设到2030年维持这一比例不变,则2030年全球生物药研发生产市场规模将达到1962亿美元,中国3893亿人民币。

外包的比例假设提升至30%,则全球生物药CDMO规模可达3532亿人民币,中国生物药CDMO市场规模可达1168亿元。

药明生物市场份额不断提升,未来收入有望突破千亿

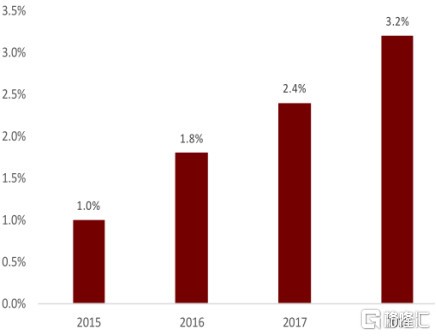

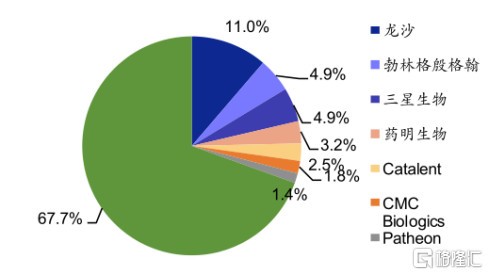

公司在生物研发服务外包市场份额不断增长,按照 2018 年收益计算,公司是全球第四大生物药研发外包服务提供商,2018年市场份额占比3.2%。

图 药明生物在全球生物研发外包服务行业市场份额不断增加

资料来源:弗若斯特沙利文,中泰国际研究部

图 全球生物药研发生产服务外包市场份额

资料来源:公司 2018 年业绩 PPT 、安信证券研究中心(按 2018 年销售收入计)

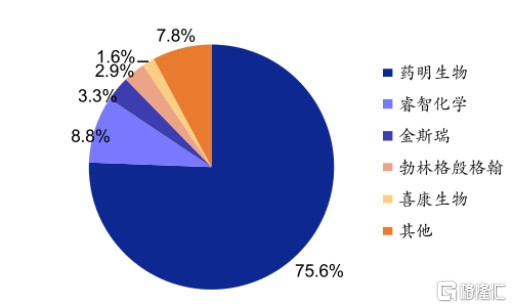

国内生物药 CDMO 市场,药明生物一家独大,2018 年市场份额为 75.6%,其余企业市场份额均较小,呈现百家争鸣的局面。这与国内生物药 CDMO 市场发展时间相对较短、而药明生物又凭借优秀的基因快速成长为全球行业巨头有关。

图 2018 年中国生物研发外包服务行业市场份额

资料来源:公司 2018 年业绩 PPT 、安信证券研究中心(按 2018 年销售收入计)

不论是中国还是全球市场,药明生物的市场份额都在提升,假设未来中国市场份额提升至80%,全球其他地区市场份额提升至5%,则2030年公司收入有望突破1050亿元,以当前30%的净利率而言,确实足以支撑起万亿市值。

3.结语

当然,一切都是基于当前市场情况的假设,但公司技术扎实,行业空间广阔,这是板上钉钉的事实。

于是分析师们在一路上涨中上调目标价,很难说是他们指导了市场,还是市场指导了他们。但是都不重要,毕竟奔着万亿去的路上,有人愿意坚守,或早或晚。

相关证券:- 药明生物(02269)