「行业一线」神经介入挺进百亿级蓝海,国产替代拉开帷幕

前言:

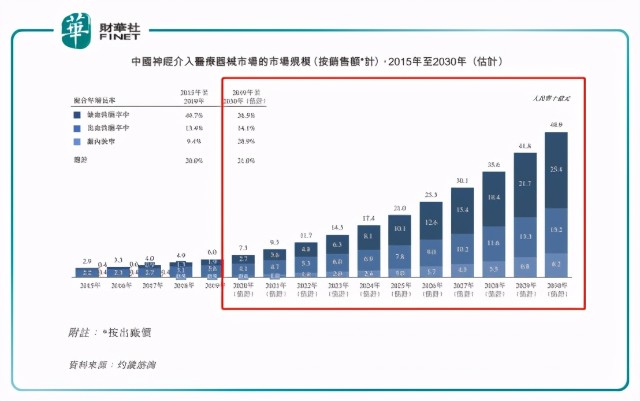

随着我国脑血管病患病人数持续攀升,神经介入作为治疗脑血管疾病的新兴有效的方法,需求量居高不下。据市场预计,2020年我国神经介入医疗器械市场规模将达人民币73亿元。长远看,预计中国神经介入医疗器械市场规模将达人民币489亿元。

虽然市场发展前景巨大,但是我国在神经介入领域起步较晚,仍处于发展初期阶段,神经介入医疗器械过渡依赖进口。这也为神经介入医疗器械国产替代带来机遇。基于此,神经介入这条黄金赛道成为各路资本的新宠,而且多家未上市的神经介入医疗器械供应商加快了上市步伐。港股市场有望迎来一波“神经介入赴港上市潮”。

百亿市场规模爆发之际,国产替代正当时

脑血管疾病在我国一直是常见的死亡原因,我国每年脑血管疾病的新发病人超过百万。根据《2019卫生统计年鉴》中的数据显示,从2018年公立医院出院病人转归情况来看,脑血管疾病的出院人数达到567万,在疾病构成中占到6.48%。其中颅内出血超过72万人;脑梗死373万人;大脑动脉闭塞和狭窄8.7万人。而神经介入作为治疗脑血管疾病的新兴有效的方法,已经得到市场广泛的认可。

神经介入是在数字减影血管造影(DSA)系统的支持下,采用血管内导管操作技术,通过选择性造影、栓塞、扩张成形、机械清除、药物递送等具体方法,对累及人体神经血管系统的病变进行诊断和治疗。它是一种新兴的微创临床技术,为许多脑与脊髓血管疾病开辟了新的思路和治疗途径。

神经介入优势在于,既可以独立解决许多脑血管疾病,又可以和传统的开放手术、放射治疗等巧妙结合,使原来无法或难以治疗的疾病得到满意疗效。

据了解,神经介入治疗是通过股动脉(或股静脉)穿刺,利用特殊的导管到达颈部或者颅内血管,治疗颈部或者颅内血管疾病的方法。相较于熟知的心血管介入治疗技术,神经计入技术难度更大。在结构上,脑静脉与颈静脉之间有静脉窦,它是颅内所特有的结构。脑血管比心血管更薄,脑动脉细、长、弯曲度大,缺乏弹性搏动。在数量上,心血管可以分为前降支、回旋支和右冠状动脉共3支。脑血管是从主动脉弓发出以后,分出双侧的椎动脉,双侧的颈总动脉和双侧的锁骨下动脉,共6支血管。

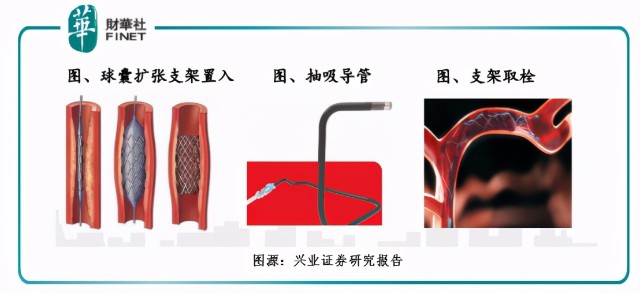

正是基于神经介入脑血管结构复杂、操作难度大、相关器械技术要求高,使得国内神经介入治疗发展较为缓慢,并且由于起步较晚,海外医疗器械大厂占据我国神经介入绝大部分的市场份额,对于核心的介入置入器械(抽吸导管、支架取栓、球囊扩张支架置入等)几乎完全被外资垄断。

据兴业证券研究报告显示,目前神经介入领域国外头部企业有美敦力、史赛克、MicroVention、波士顿科学、强生等,目前在国内市场份额仍旧占到70%左右的市场份额。其中,美敦力在中国神经介入治疗市场处于主导地位。出现这一竞争格局的原因莫过于我国神经介入领域处于起步期,资本关注度及成熟的医疗器械企业切入该赛道的才短短几年时间,整个行业发展还处于初期。

但是,这样的竞争格局势必会在不久的将来被一众兴起的资金雄厚的医疗器械企业及不断加入该赛道医疗器械企业所打破。毕竟,在未来百亿级增量市场下,哪家医疗器械企业都不想放过这么好的发展机遇。

据灼识咨询报告预测,中国的神经介入医疗器械市场的市场规模由2015年的人民币29亿元增加至2019年的人民币60亿元,复合年增长率为20.0%,并预期将于2030年进一步增加至人民币489亿元,2019年至2030年的复合年增长率为21.0%

目前国内拥有神经介入医疗器械产品业务的上市企业有微创医疗(00853-HK)、沛嘉医疗-B(09996-HK)、赛诺医疗(688108-CN)、康德莱医械(01501-HK)。其中,选择在港上市的医疗器械公司占据多数。这背后的主要驱动因素是港股在2018年实行了新上市条例,允许未盈利生物技术类公司主板上市;其次,港股IPO审核流程快捷,有利于成长型医疗器械企业快速筹资抢占市场。

心玮医疗赴港IPO,神经介入赴港上市潮可期

在以上市的神经介入医疗器械公司正马不停蹄的加大在神经介入领域的全产品线布局之际,2020年起未上市的神经介入企业加大融资的步伐,势有在百亿蓝海之中大施拳脚之意。

目前在国内神经介入领域非上市公司主要有非上市公司主要有心玮医疗、艾柯医疗、维心医疗(威高集团全资子公司)、归创通桥医疗、泰杰伟业、沃比医疗、江苏尼科、珠海神平、美诺微创、南京普微森等。2021年1月27月,心玮医疗以先人一步向港交所递交了上市申请书;2020年底,艾柯医疗宣布完成数亿元的B+轮融资,由红杉资本中国基金领投,原有投资方华盖资本与新进投资机构泰康保险集团共同参投;2020年11月,沃比医疗完成超过数亿人民币的C轮融资,由高瓴创投领投,创新工场、松柏资本跟投;2020年12月底,美诺微创完成1,000万人民币Pre-A轮融资,投资方为上海创瑞投资;2020年10月底,归创通桥宣布完成C轮超5,000美金融资,奥博资本领投,A轮投资人弘晖资本及B轮投资人国投创新及浙商创投均继续跟投。

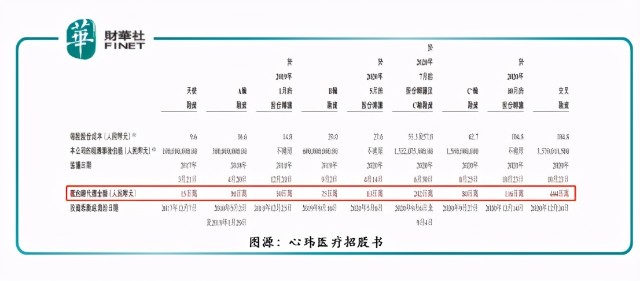

从心玮医疗招股书显示,公司于2020年9月16日完成C+轮8亿元人民币融资;2020年10月29日及12月9日,分别进行股权转让及交叉融资4.44亿元人民币之后,于2021年1月27日向港交所递交了上市申请书。从最后一笔交叉融资计,耗时不足两个月心玮医疗便直接进入IPO,可谓神速。这也反映出百亿级蓝海之下,谁都想快一步登陆资本市场融资,抢占对自身发展有利的山头。

因此,随着未上市企业融资步伐加速推进,以及创投基金的持续加快布局神经介入领域,相关企业有望继心玮医疗之后陆续登陆资本市场。届时,港股资本市场是否迎来一波神经介入企业的上市潮,是非常值得期待的。

尾语:

虽然神经介入市场国产替代势必会大势所趋,但是目前国内神经介入市场领域的技术及工艺与国际市场还是有较大的区别,想要短时间内取得海外巨头地位并实际。例如,血流重建支架方面,国内6中血流重建支架产品上市。这6种支架全部由强生、MicroVention在内4家海外企业承包了。

在此形势之下,随着行业竞争对手加入赛道的增多及上市筹集的企业增加,国内神经介入市场竞争格局势必将翻天覆地的变化。因此,上市之后,神经介入企业厮杀才是刚刚开始。是众多国产企业蚕食海外巨头的市场份额,还是海外巨头通过降维方式吊打国产新势力,是非常值得关注的。

作者:无为