财华洞察CFO离职被传财务造假,TWS龙头歌尔股份风光不再?

(封面图源:苹果官网)

发财报前换财务总监是公司大忌。歌尔股份(002241-CN)偏偏犯了这个大忌。

1月28日,歌尔股份发布财务总监变更公告,公司董事、副总裁兼财务总监段会禄因为工作安排辞去公司财务总监职务,之后仍担任公司董事及副总裁。

而财务总监一职则由公司原来的财务经理李永志接任。

歌尔股份原计划在2021年3月27日披露年报。按照常规流程,公司此时应该在统计核算年度业绩,这时候财务总监离职,很难不让外人遐想联翩。

去年8月份,唯品会(VIPS-US)在第二季业绩报告中宣布公司原CFO杨东皓离职。外界担忧公司财报有水分,发出季报当日公司市值一夜蒸发200亿元。事后一段时间,完美日记才宣布是自己引入杨加盟,以帮助其完成之后在美国上市。

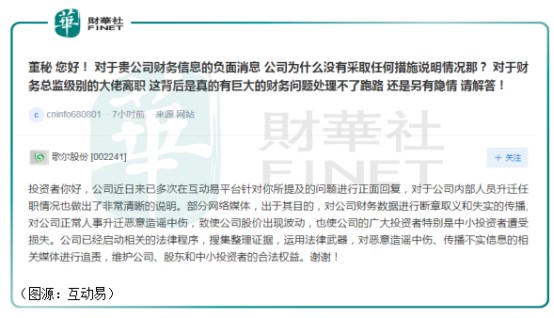

歌尔股份几乎将去年唯品会的覆辙又完整地重蹈了一遍。公司发出人员变更公告后不久,就有自媒体发出《歌尔股份财务总监:我踏马编报表编得我自己都害怕了,不行啊!我辞职!》(看标题估计内容基本靠编)的文章,公司股价应声大跌。

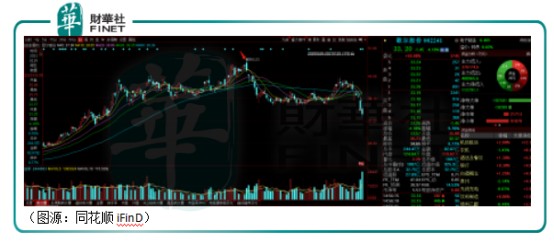

1月28日,歌尔股份低开低走,尾盘终触及跌停。29日,公司股价再高开低走。当日中午公司公布2020年年度业绩快报,午后大单买入股价一度直线拉升翻红,惟之后再度下挫至收盘报33.2元,跌4.18%。

今年截至1月29日,歌尔股份股价累计跌幅为11%。

被质疑造假的歌尔股份,是否还是从前的核心苹果概念股呢?

1. 存货、应收账款压力

因为歌尔股份临时更换CFO,外界浮想公司财务可能会有水分,但至今都没有人可以拿出实锤。

各路自媒体在翻看了公司历个季度的财务报表之后,主要总结出了歌尔股份的两个问题:一是存货及应收账款的增加;二是公司的资金压力。

截至去年第三季末,公司有存货123亿元,同比增长147%;年中的存货为96亿元,同比增长104%。

歌尔股份的产品都是电子产品,上市之后就难避免不断折价。公司库存中的成品放在仓库一天,每天都会发生一定程度的减值

其次是应收账款的暴增。第三季末,歌尔股份应收账款合计为111亿元,同比增加34%。而截至中报,公司的应收账合共只为58亿元。若以上大额应收账款无法收回,歌尔股份同样会产生大额的减值损失。

存货与应收账款大幅增加,结果挤占了公司的经营现金流。而在其经营及融资活动现金流持续流出的情况下,公司的账上现金及现金等价物在第三季减少了8.7亿元,剩余53亿元。

歌尔股份大量现金被存货、应收账款挤占,但同时却仍在不断融入现金(发行公司债),让外界觉得不解,因为歌尔的存货不卖出去,除了会快速减值,还无法回款。

但如果了解电子产品的生产周期,以上问题其实并不难理解。

一般而言,电子产品每年三四季是备货生产销售的高峰期,供应商会在这段时间内大规模备货(原材料),令存货增加。苹果的产业链供应商,像欧菲光、歌尔股份和立讯精密这样的公司都采用以销定产的模式,接到订单后备货再生产。因此,第三季歌尔的库存大增部分是由于备货需要。

同时,据公司的调研纪要披露,第三季部分客户出于节省运费需要将的空运改成海运,部分产品已经发货但未交付仍计入库存,推高了公司的库存量。

与歌尔股份同属苹果代工厂的立讯精密(002475-CN)每年第三季存货量也都会出现较大程度的提升。

应收账款方面,公司客户主要是中国、美国、日本、韩国等国家消费电子及互联网领域知名科技公司,违约可能性较小,公司应收账大幅增加,一方面是业务规模扩张的必然结果,另一方面则是其所处行业中游的尴尬定位决定的(对下游议价能力较弱)。

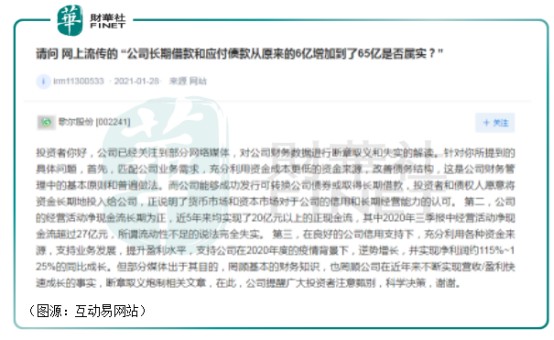

最后,有关公司资金紧张,需要通过长期借款(公司债)维持运营的问题,歌尔股份在互动易网站的回应则是债务结构的调整,即用可转债融资,若债券持有人选择转股,公司的融资成本会更低。

以上行业季节性因素影响多少可以解释歌尔股份第三季存货、应收款大增,说明歌尔股份财务造假的可能性并不大。

但在去年第四季的销售旺季,歌尔股份的股价却从11月9日50.23元的历史高位掉头下跌,说明市场对其另有顾虑。

这个会拖累歌尔股份业绩的X因素并不是财务造假,而是TWS行业增长放缓。

2. 慢不下来的歌尔股份

按照去年中报披露,歌尔股份智能声学整机、精密零组件、智能硬件分别贡献42%、32%及23%的收入。按地区划分,境外及境内的收入占比分别为79%及21%。

智能声学整机产品包括有线耳机、无线耳机、TWS真无线耳机及智能音箱等;精密零组件产品包括EMC/MEMS麦克风、受话器、光学模组等;智能硬件包括智能手表/手环、VR/AR头显设备等。

过去歌尔股份的资本故事,主要由苹果的TWS耳机撑起。歌尔股份是苹果AirPods的组装商,市场份额在30%左右。苹果去年第四季发布的AirPods Max亦由歌尔股份独家代工。公司同时凭借在骨声纹传感器领域积累技术优势,打入了华为的耳机产业链。

随着TWS行业规模快速增长,抱住了行业绝对龙头苹果的歌尔股份经营自然亦是蒸蒸日上。

歌尔股份股价从去年11月开始掉头向下,主要原因是TWS耳机行业的增速开始下滑。

根据去年11月份的会议纪要显示,公司北美大客户(基本可确认就是苹果)TWS产品分普通和高阶两款。普通款共14条产线,其中8条在越南。全线的产能利用率是100%;高阶版有7条生产线,2条在越南,这部分产品的产能利用率较低。

总体而言,歌尔股份部分生产线已出现闲置产能,综合利用率在80%左右。

同时,苹果第四季提货较慢,到感恩节和圣诞节的北美消费旺季需求才开始增加,空运比例提升。

天风国际分析师郭明錤在今年1月份的研报中指,在经历连续两年的高速成长之后,AirPods的出货量增速将会在今年放缓。另外,中国厂商在积极取得订单并提升运营水平的过程中,彼此之间的竞争亦将加剧。

若行业增速下滑,歌尔股份将无法完全利用其产线产能,高库存(原材料)若不能充分开发将不得不计提减值,届时公司的利润将会被削弱。同时,在AirPods组装领域,歌尔股份的市占率是30%左右,立讯精密是60%左右,双方在加剧的市场竞争中,歌尔股份未必会占优。

电子产品代工行业天然利润率较低,像歌尔股份这样的代工厂只能通过走量来维持利润,同时公司需要保持高速增长才能获得市场青睐,这就要求公司不断投入资金扩建产能(见下图公司固投投资金额)。

本质上,歌尔股份一直在小跑且不能停下来。而今下游苹果AirPods出货可能出现下滑,停下来的歌尔股份有可能会“很受伤”——这次是公司股价在11月开始回调的原因。

3. 小结

根据最新29日发布的业绩快报,歌尔股份初步核算其2020年营业利润为33.2亿元,同比增长121.72%;归属于上市公司股东的净利润为28.5亿元,同比上升122.94%,增长的原因是智能无线耳机、虚拟现实、精密零组件、智能家居等相关产品销售收入增长,盈利能力改善。

快报发出后,歌尔股份的股价在当日一度直线拉升翻红,但随即下滑并最终录跌。

原因不太可能完全是其原财务总监的请辞,因为段会禄在公司还有任职,如果歌尔股份正准备在年报中秀财技表演,要追责起来,段会禄还是脱不了干系。

笔者认为,歌尔近几个交易日连续录跌,有情绪面的因素,更多的原因是其过去高增长即将放缓的担忧又被重提。如果公司增速放慢,它的库存和资金面问题就有可能被放大,这才是歌尔股份的投资者不愿看到的。

值得注意的是,29日晚间,歌尔股份公告,拟以5亿元-10亿元回购股份用作员工持股计划或股权激励计划,回购价格不超过39元/股。

作者:史蒂芬老梦