快手到底值多少钱?

作者 夏以勋

数据支持 勾股大数据

来源 格隆汇研究

1月26日,快手正式向港交所递交了公司上市发行方案,计划2月5日于香港联交所主板开售,股份代号1024。

快手的基本情况,在我们过去的系列中已经有了较为详细的说明。

《快来,快手来了!》

《快手,快点下手!》

《快手抖音与视频号——短视频的三国演义》

这边再简单介绍下,快手目前收入主要来自三块:直播、广告、电商

过去直播一直是收入的大头,占比超过90%,但是直播增速已经开始放缓,因为过去直播中很多的打赏是来自所谓的“内循环”,既其他主播或者MCN机构互相打榜,拉动外部用户打商,所以天花板相对是较低的。

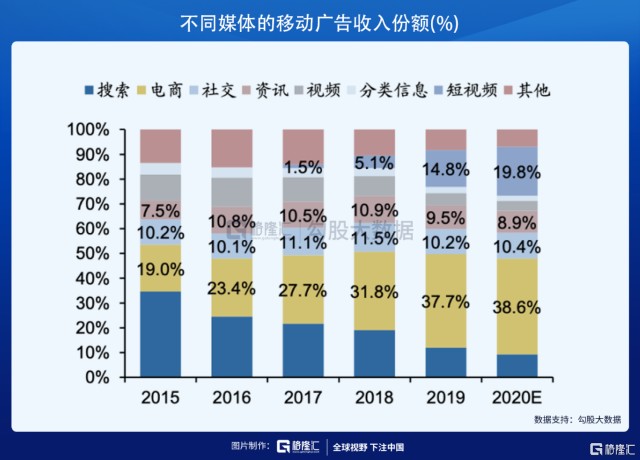

未来快手收入增长的点主要来自于广告和电商,快手广告因为过去发力较晚,且过去双列模式,广告效果并不好,现在改为大屏模式,使得用户完全无法越过广告,效率大幅提升,再加上算法的优化等等。快手的广告业务增速十分迅猛。2020Q3的同比增组在200%以上。

电商也是增速很高,从GMV的角度,2018、2019及2020H1的GMV分别为9660万、596亿、1096亿元,2020 Q3 GMV已经到达了2040亿,到了11月,GMV已经超过了3300亿,增速及其之快。实现第一个1000亿用了6个月,第二个1000亿仅用了3个月,第三个1000亿只用了两个月就已经实现。

于此同时,电商业务的货币化率还处在最起点,目前货币化率还不到1%,而传统电商行业的货币化率已经基本在4%-5%左右。

快手此次上市采取AB股架构,其中B类流通股份每手买卖单位为100股,发售价格范围在每股105港元-115港元之间,以此计算对应股份市值分别为4314亿港元和4724亿港元,介于556亿至609亿美元,计及超额配售权估值最多可增至617亿美元。但是上市之后的快手会如何走?未来一段时间快手的估值又会走到哪里,这是无论参不参与打新中没中的用户都很关心的问题。

01

对于互联网公司,有一种估值方式就是单用户价值。

而所有上市企业,能比较好和快手对标的,可能同样是视频网站的B站,不论是风格、“定位”、管理甚至是“问题”,二者都非常相似。快手接近70%的用户30岁以下,与B站用户同样很年轻;二者用户重合率 10%-20%左右,二者用户处于接壤状态。快手的用户也是B站破圈的重要方向 。更何况去年快手还全资收购了曾经B站的竞争对手A站。

B站目前市值450亿美元左右,月活用户约2亿,基本上每个用户值225美金。快手目前月活4.8亿,如果单用户价值也能值个200美金,那么快手的估值就能上到将近1000亿美金。

剩下的问题就是如何去评价快手和B站的变现能力了。

首先从收入增速来说,B站的广告增速目前是没有快手快,而B站另一个高增速的业务主要还是来自直播,而直播又恰巧是快手已经最成熟的业务了,现在快手的看点都已经从直播进化到了电商。从商业模式的角度来说,电商肯定是比打赏直播打商更好的业态,直播到了最后都变成了带货,靠打赏能打出个薇娅么?

就说广告业务,根据艾瑞咨询的数据,未来一年广告主增加预算的板块,直播和短视频超过一半。

短视频领域的广告市场份额未来也会不断扩大。

从用户使用时长的角度,B站是81分钟,快手是86分钟。从产品形态来说,快手已经从双列展示改成了单列大屏模式,而B站还是停留在双列,更要命的是,B站的视频比短视频要长且专业性更强,B站视频介于短视频和爱奇艺这种长视频之间,所以几乎不可能学习短视频的大屏模式。从广告的效率来看,用户在使用双列展示时,将有一个“视频选择”的过程,这使得广告投放效率远远不及单列展示的“强制观看”。虽然这可能损害用户体验,但短视频单列展示的成瘾性更强,而滑动直接播放下一个视频的设计,使广告可以跳过用户选择的过程直接展示,广告变现路径较短,曝光率明显提升。再从用户粘性看,B站的DAU/MAU是27%,而快手是则是52%,可以说用户粘性几乎不在一个可以比较的层面。因为B站的UP主专业性更强,视频更长,视频更新频率肯定是比短视频慢的。所以纯从变现能力看,快手应该是要高于B站的。

当然,B站的单用户价值其实还包含了B站破圈的故事,目前市场上普遍认为快手和抖音基本都到了用户增长的后期,更多做的是如何更高效运营用户挖掘更多的广告价值。而B站相对来说,在游戏领域的确有可能从快手圈更多的用户过来,但是在其他内容的丰富度来说是无法和快手相比的,即使在游戏领域圈了更多的用户进来,变现能力和全品类内容的快手来说还是会差一些。

所以给快手单用户200美金的估值是比较合理的估值了,那么快手就是千亿美金的公司。

02

由于很多互联网公司都没有实现盈利或者只是微利,基本还处在看收入的阶段。所以对互联网公司有些就用PS的估值方法。

目前市场上PS给的最激进的是拼多多和哔哩哔哩,给到了对应2021年收入的15倍估值。其次是美团和腾讯,估值给到了2021年收入的10倍左右。再接下去则是百度和阿里,大约对应2021年收入的5倍左右。如果算直播公司,那么最高的也只是腾讯音乐的5倍,其他的如虎牙,斗鱼,基本只有2.5的PS。

从收入增速来说,快手收入在Q3保持了约50%的增速,这个增速虽然不及拼多多的翻倍,也不及哔哩的80%左右,但是超过了美团的40%和腾讯的30%。如果我们乐观点估计,以快手50%的增速来对标美团腾讯的10倍PS,按照现在市场对快手普遍预期的2021年800-900亿人民币收入规模,快手可能可以去到1200亿美金之上。

如果我们保守点,在美团腾讯的10倍上打个折扣,打个7-8折,那么估值也差不多在800-1000亿美元之间。

最后我们再精细点,试下分部估值。快手直播2021年大约400亿收入,是中国最大的直播平台,对标目前最好的直播为主要收入的腾讯音乐,给5倍PS。广告业务和电商业务因为超高速的增长,2021年大约350亿的收入,我们给15倍的PS。加总在一起,大约是7000亿人民币,差不多也超过1000亿美金的市值了。

03

目前IPO给的600亿美金的估值其实还是相对保守的,看上面动态的估值分析,快手在未来12个月应该可以给到1000亿的估值,那么给二级市场还是留下了吃肉的空间的。最后,快手因为其大市值的原因,上市后是港股排名前五的互联网公司,肯定在上市不久之后就能进入港股通。那么,做为整个市场的短视频第一股,在如今汹涌南下资金的加持下,会是怎么样的一个疯狂,可能谁都不能预料了。