「排雷」爆雷!24亿商誉压顶,几个跌停才是二三四五的归宿?

曾几何时,有人觉得用2345或是hao123等导航网站的人很土,但并不能因此就忽略这些网站巨大的吸晴和导流能力。

经历数十年发展,这些导航网站非但没有没落,反而活得很好,吸金能力也很强。不过就这样一家赚钱的网站竟然在年初“暴雷”。

巨亏高达10亿元

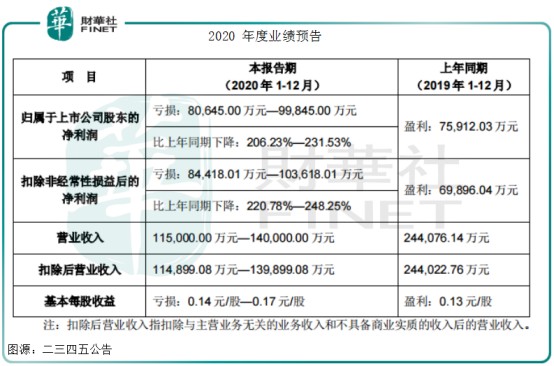

1月24日,二三四五(002195-SZ)披露业绩预告。

2020年,公司预计营业收入从2019年约24.41亿元下滑至11.5亿元至14亿元,归母净利润亏损在8.06亿元至9.98亿元区间,同比2019年同期盈利7.59亿元跌幅高达206.23%至231.53%;

紧随业绩暴跌预警之后,公司又发布关于2020年度计提资产减值准备的公告,2020年度拟计提各项资产减值准备合计12.41亿元―13.93亿元。

不出意料,1月25日开市,二三四五股价一字跌停。

说二三四五可能大家不是很熟悉,但是提到“2345.com”导航网站堪称妇孺皆知。这简直就是一个神奇的网站,这个普通的导航网站具有繁多的功能,各个方面都有涉猎,天气预报、电视剧、贷款王、小游戏、安全卫士等。

功能如此繁多,那二三四五最赚钱的是哪些业务呢?

根据公司2020年中期报显示,按产品分类,公司业务业务为PC端业务、移动端业务、金融科技服务、其他业务,分别占营收比重为40.49%、43.41%、16.06%、0.04%。

上述业务毛利率均在90%以上(PC端业务91.06%、移动端业务93.69%、金融科技业务90.82%、其他业务100%),符合互联网行业高毛利的特点,并均同比有所增加。

而且自2014年以来,二三四五业绩一直保持不错,虽然2019年出现业绩骤然下滑,但鉴于历年经营和财务状况,还是可以走出阴霾的。

但在2020年,公司索性来了个巨亏,像这么一家知名度较高的导航网站,为何会出现巨额亏损呢?

24亿元商誉压顶,计提13亿元减值准备

2020年度二三四五净利润大幅下降主要是资产减值影响。

2020年度,公司对各类资产进行了全面清查和减值测试,基于谨慎性原则,判断部分资产存在减值迹象。

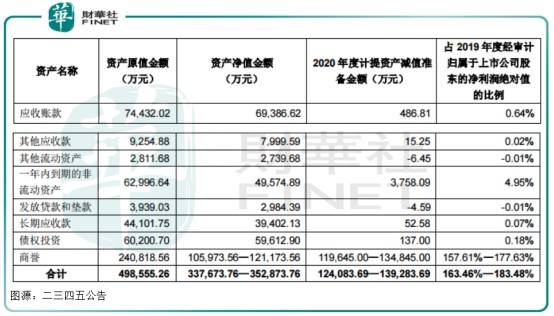

因此对应收账款、其他应收账款、其他流动资产、一年内到期的非流动资产、发放贷款和垫款、长期应收款、债权投资、商誉拟计提减值准备12.41亿元—13.93亿元。

其中,仅商誉单笔减值准备就达11.96亿元—13.48亿元,占公司2019年度经审计的归属于上市公司股东的净利润绝对值的比例超过30%。

截至2019年末,公司商誉账面价值为24.08亿元,占2020年6月末总资产比例为22.13%。从占比来看,商誉在可控风险范围内,但未料公司商誉最后还是暴雷了。

该笔商誉主要是公司在2014年发行股份通过直接和间接方式收购上海二三四五网络科技有限公司100%股权形成。

彼时二三四五34.51%股权评估值约为9.19亿元,瑞信投资100%股权作价为10.12亿元,瑞美信息100%股权作价为7.40亿元,评估值相比交易标的于评估基准日(2013年12月31日)享有的所有者权益账面金额将有大幅增值。

为保护公司中小投资者利益,交易对方承诺上海二三四五网络科技有限公司2014年、2015年、2016年实现的扣除非经常性损益后归属于母公司股东的净利润不低于1.5亿元、2亿元、2.5亿元。

上述三年,二三四五网络科技有限公司实际的净利润分别约为2.16亿元、3.78亿元、3.66亿元,已经超额完成业绩承诺。

二三四五根据适用的会计准则于每年度末对形成商誉的相关资产组或资产组组合进行减值测试,将含有二三四五互联网信息业务商誉的资产组的账面价值与其可收回金额(采用预计未来现金流量的现值计算所得)进行比较,以确定是否需要计提减值。

前几年,所收购公司财务状况与经营情况较好,公司未对该商誉资产计提减值准备。但2020年公司认定该笔商誉存在减值迹象,根据中国证监会《会计监管风险提示第8号—商誉减值》的相关要求,拟对该部分商誉计提减值。

剔除商誉减值因素影响,2020年归母净利润预计为约3.5亿元—3.9亿元,仍较2019年归母净利润约7.59亿元下降48.62%—53.89%。

业绩大幅下降主要受互联网金融服务业务市场环境变化的影响,二三四五于2019年度对互联网金融服务业务进行调整,导致2020年度营业、归母净利润双双下滑。

其次,受新冠疫情影响,客户的互联网推广支出有所减少,公司的互联网推广活动也因疫情受到一定的影响,导致公司2020年度营业收入下滑,归母净利润同比下降。

主营业务接连受挫,二三四五如何突围?

2020年,二三四五遭遇2014年曲线上市后第一个亏损。

二三四五前身是海隆软件,后在2014被上市公司海隆软件并购方式得以上市,并于2015年3月更名为二三四五。

公司最初从事互联网平台集信息服务和软件外包服务,上市后,公司在业务拓展方面也做了诸多尝试。

2015 年,公司管理层决定进军互联网金融领域,充分发挥公司在用户、渠道、互联网平台运营等方面的优势。

截至2017年底,公司金融业务已基本形成涵盖个人消费金融、汽车消费金融和商业金融三大方向相关金融产品。

但随着互金业务监管收紧,二三四五显然赶上了行业末班车,在金融业务刚开始做大之际,又开始了收缩策略,2018年“贷款王”业务终止,现金贷业务被叫停。

刚走出互金的“洪流”,2018年,二三四五又趟进了区块链的这道“热河”。

2018年成立区块链公司,二三四五忙得不亦乐乎,还发布《2345区块链方案白皮书1.0》以及“2345星球联盟计划”,拟通过区块链技术,打造一个用户通过行为能获得激励的平台。

但短短一年时间,二三四五就遭遇多名章鱼星球(星球联盟生态下的硬件终端产品)的代理商和个人用户维权,称章鱼星球涉嫌虚假宣传。

最终“挖矿游戏”也难以为继,二三四五分别下架官网产品服务页面、星球联盟APP中关于星星币所有产品以及相关介绍信息。

在遭遇现金贷、区块链重大挫折后,二三四五股价已经跌入谷底。

据Wind数据显示,自2014年以来,二三四五股价在2015年3月爬到高峰的14.08元,之后便震荡下行,自2016年以来更是毫无反弹之力,截至2021年1月25日已经低至每股1.95元,市值也蒸发500多亿元。

二三四五还有突围机会吗?

虽然在变现上公司接连遭遇重大挫折,但守着“2345.com”导航网站,二三四五还是有机会的。

公司核心产品“2345网址导航”已运营近15年,具有庞大的用户基础和较高的品牌知名度,一度成为国内仅次于hao123网址导航和360网址导航的导航网站。

曾几何时,有人觉得用2345或是hao123等导航网站的人很土,但并不能因此就忽略这些网站巨大的吸晴和导流能力。

这个被定义为“千万用户的首选上网入口平台”,如今已经被二三四五打造成“互联网+移动互联网”的双矩阵产品体系。

PC端产品矩阵方面,公司已建立以2345加速浏览器、2345看图王、2345好压等核心产品;移动端产品矩阵则有玩赚星球、2345加速手机浏览器等,叠加2345网址导航桌面版、2345影视大全桌面版、2345游戏大厅等小工具矩阵,已形成多元化、多层次的产品体系,可以最大化提升用户粘性。

拥有强大的流量入口和用户粘性,相信二三四五找到下一个变现风口并不难。而眼下公司依然找到更为贴合的发展战略——“移动互联+人工智能”。

公司在2020年中期财报中表示,在国家持续加注互联网信息服务业和重点支持人工智能科技产业的形势下,公司适时对业务组织架构进行了调整,加强人工智能科技人才队伍建设,战略投资人工智能相关企业与股权投资基金,加大研发投入,大力提升科技创新实力。

综合来看,虽然出现首次亏损,但如果找准战略方向,二三四五是有机会突围的,毕竟还有用户和流量。

撰稿:砍柴人