【趣点】下轮牛市的消费明星,东鹏饮料“大鹏展翅”可期!

一家企业的好坏,对于二级市场的投资者而言,比起质地,更重要的是时机是否合适,2021年1月21日东鹏饮料提交了上市申请,倘若顺利亦还需要一段时间方可正式交易,而这段期间,市场的春季行情已经展开一半,那么对于彼时的东鹏饮料而言,或许只有趋势的投资价值,而不存在巴菲特所言的折扣价格。但是折扣价格并非没有希望,随着后续市场情绪的下降,东鹏饮料将迎来其难得的历史投资机遇。

而这一切的根本,在于此刻而言,东鹏饮料具备价值投资应有企业的因素,投资者应当长期跟踪。

东鹏特饮

东鹏饮料是一家以能量型饮料东鹏特饮为核心的饮料生产企业,此外其还生产柑柠檬茶、陈皮特饮、包装饮用水。目前,其已形成广东、安徽、广西等辐射全国主要的生产基地,共有1000余家经销商,销售网络覆盖近100万家终端门店,截至2019财年,广东区域销售收入占比达60.12%。

2017-2019年间,东鹏饮料营收从28.43亿元增至42.08亿元;归母净利润从2.96亿元增至5.7亿元,经营现金流净额从1.89亿元增至12.1亿元。

如此稳健进取式的增长来源于其早早就进入了能量饮料这个赛道,并且在品牌打造上不遗余力。

1998年,东鹏特饮获得卫生部颁发的保健食品批准证书; 2009年,东鹏特饮首创pet塑料瓶包装和独特的防尘盖专利设计;并提出‘年轻就要醒着拼’的品牌口号; 2013年,东鹏邀请谢霆锋作为品牌代言人,通过央视广告,提高品牌全国知名度; 2018年,东鹏相继赞助中超联赛、央视俄罗斯世界杯转播、葡萄牙国家足球队; 2019年,东鹏植入、冠名了《三生三世十里桃花》、《亲爱的,热爱的》、《欢乐颂》、《人民的名义》、《高能少年团》、《欢乐喜剧人》;

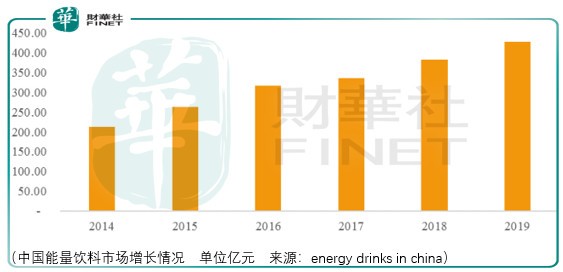

可以看到,随着我国居民消费水平的提高,在各细分饮料中,能量饮料、即饮咖啡、包装饮用水和亚洲特色饮料表现超出行业快速增长,其中能量饮料在2014-2019年期间复合增长率高达15.02%,2019年我国能量饮料市场销售总金额高达427.75亿元。

相比之下,我国饮料整体市场规模同期增速仅为4.46%。显然作为复合增速最高,并且于2019年占据整体饮料市场7.92%份额的背景下,能量饮料企业的中期未来是值得期待的。

在这一赛道的市场竞争中,2019年,红牛位居第一,占据57%的市场份额;东鹏特饮位居第二,占据15%的市场份额;乐虎(达利旗下品牌)位居第三,占据10%的市场份额。

竞争上,东鹏市场份额仅弱于于1995年开创中国能量饮料市场的红牛,因此暂时较低的市场份额是可以理解的,然而东鹏饮料仍然需要证明其是否具备创新、品牌、渠道等综合的运营实力,以此在市场份额上逐步渗透,这一点需要投资者后续进一步跟踪。

在饮料行业,企业产品单一现象较为普遍,一款饮料的成功往往需要经历较长时间的市场考验,而消费者的消费习惯一旦养成,通常较为稳定,因此很多饮料企业会长期专注于某一细分领域,集中力量将某一特定系列产品做大做强。

消费习惯的稳定是企业价值的基础,然而它也会设下限制。

譬如养元饮品,2013年其营收为7431亿元,但到了2019财年,其营收仍为74.59亿元;而承德露露,2013财年其营收触达26.33亿元,但到了2019财年,其营收收缩到了22.55亿元;因此,面对可能出现的新兴饮料类型,东鹏饮料是否具备足够的应变能力与产品储备(布局)?未来,东鹏的第二增长曲线在哪里?

另一方面,我国能量饮料人均消费量远低于欧美等发达国家水平,除了行业发展还未饱和的因素外,消费者对能量饮料的消费观念落后也是重要原因。伴随着我国居民人均可支配收入不断提高、消费结构升级和能量饮料领导企业对市场的长期培育,消费者对能量饮料的接受和重视程度正在不断提高,消费习惯逐渐改变。

上述逻辑是否成立呢,毕竟我国的人均gdp仍然远低于发达国家水平,那么拿发达国家的人均能量饮料消费水平来比较则是不合适的,但是东鹏倘若能够将自身在广东的市占率复制到上海、北京区域,那么东鹏的未来则是值得期待的。

上述两处中性偏负面的因素是投资者长期需要考虑的,然而在中短期内,由于产品具备较强的市场力,使得东鹏的财务运营实力非常强劲,这将使得东鹏产品短中期增长上的持续性得以保障,而这份保障便是东鹏的价值投资基础。

总结

总体而言,东鹏以牛磺酸、咖啡因构成了产品(东鹏特饮)能够提升复购率的基础,以综合运营保障了财务上的经营实力,以赛道的超额增长形成了价值增长判断,因此以上中性偏负面的考量,都可以暂时以乐观的态势预期,而在总体时机把握上,投资者应当学会等待最好时机的到来。

作者:周治玮