以合理的价格买成长、以周期的眼光看企业:南方基金史博的业绩“长牛”之道

从1998年公募基金行业创立以来,这23年的历程,有一位重要的见证者和参与者——史博。史博,现任南方基金副总经理兼首席权益投资官,从1998年加入公募行业,史博的职业生涯,伴随着中国公募基金历史的全部。更重要的是,从加入公募基金到今天,仍然奋斗在投研第一线。

此外,史博也是少数经历过2007到2008年和2014年到2015这两轮牛熊急转行情的公募基金经理。同样经历过两轮牛熊,并且多年平均年化复利能够超过15%的基金经理,除了史博,还有朱少醒、董承非、杨明、程洲等。

2008年大熊市,公募基金大范围投资收益为负,但史博当时所在的基金公司(当时名称泰达荷银,现在的泰达宏利),亏损最少,甚至拿下当年股票基金投资冠军。2015年大股灾,史博管理的南方新优享全年赚71.36%,南方绩优成长A全年赚59.49%。

那么,是什么样的投资策略使得史博可以在A股这个环境中保持如此优秀的业绩,又是什么样的性格与心理让史博在公募基金这个行业持续做下去?面对已经持续了两年的牛市行情,2021年A股怎么看?

今天,让我们带着这些问题,去了解南方基金明星投资经理——史博。

1

重视企业经营发展趋势

史博在一次采访中说,自己属于价值派中“GARP”风。

GARP,英文Growth At a Reasonable Price的首字母组合,意思即为“以合理的价格买入成长”。

A股现在逐渐在往长期投资走,但过去大多数投资者的行为颇为短期,市场波动不是跟着企业的经营趋势来波动的,而经营趋势往往持续的时间会比较长。

最好的趋势,一定是行业趋势跟公司趋势的结合。看经营趋势一定是看三到五年,反倒是短期的、一年的经营趋势,不容易看清楚。

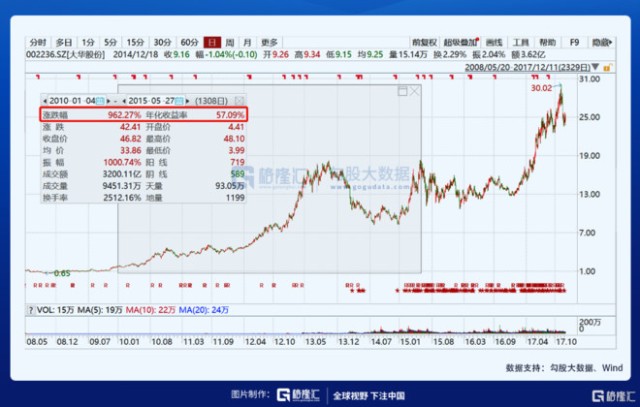

例如,2010-2014年这5年间史博重仓大华股份,单只股票的收益接近10倍,正是出于这样的逻辑。

当时,中国许多城市发生了幼儿园安全事件,安装摄像头成为刚需,造成了一波摄像头普及潮。

在史博看来,刚需推动的需求,是最强的需求。而大华股份是这一波摄像头普及的供给方。

于是,股价翻了10倍。

事后,史博对这一波赚钱机会的回顾,归结为两个字:运气。

虽然史博谦虚的把这笔成功的投资归结为运气,但是,当机会来临的时候,怎样凭借对投资方法论的应用把握,抓住这波机会,就显得非常重要的。显然,史博的策略是有效的。

史博喜欢在心态上和主流大众观点保持差距,喜欢追求优秀公司的长期正向发展趋向。

在史博看来,很多公司的经营发展,其实都有很强的周期性,要用周期的眼光看待成长。要尊重与发现公司长期发展趋势的客观规律。

“看一个公司的成长,如果用周期眼光看,能把产业周期把握地更清楚,尤其是能把它的股价驱动因素把握地更清楚。”

事实上,产业周期是众多经济周期中幅度比较大、时间跨度比较长的周期。

对于当下,史博认为,新的东西无非分为两类:一类是消费潮流变化带来的新东西,也就是人们所谓的“消费升级”;另一类是技术变化带来的新东西,所谓“新科技革命”。

对于处在这样级别的正在兴起周期趋势中的公司而言,投资期一定不是一年、两年,而是三年五年,甚至更久。

例如,对于目前而言,史博认为,新能源汽车的普及推广以及能源革命,就是一个正在兴起的产业周期。这种级别的周期,一旦兴起,就会维持很多年,其中所包含的公司,便可以为投资者提供重大收益来源。

对于这一波趋势能持续多少年,史博做出这样的推断:

“也许最后不是60%、70%的车用新能源,哪怕只有20%的车是用电池造的,对现在整个行业的影响都不是三年、五年,三、五年都造不了20%车用电池。……”

因此,这就是一个确定性的趋势。

2

如何控制波动?

在公募基金做投资经理之前,史博曾在中国人寿资产管理有限公司负责投资。险资的投资经理使得史博对待投资,有一种超越于公募之外的视角。

公募基金喜欢比排名,而保险公司的核心是绝对收益;不但希望有绝对收益,还希望收益越平稳越好:最好是一条平缓向上的斜线。因为来回波动,对保险企业财务报表损害很大。

基于对绝对收益的关注,史博形成了一套仓位管理的思想。

首先,建仓初期,相对低仓位可以控制波动,逐步积累收益后再加大仓位,有利于让客户赚到钱。

其次,不同的时期,处于市场主流偏好区的一些核心品种,波动性相对小一点,尤其是偏消费类的,相对偏稳定。

第三,股票仓位控制在75%到85%之间的舒适区。即使是行情非常火爆的时候,仓位也没有超过85%的。

在史博看来,这个仓位,调仓会比较容易。如果仓位太满,调仓意味着必须卖出一部分股票,卖多少才能对应买多少,这限制了基金经理的操作空间。而保留一定的现金,当加仓机会出现时,哪怕不卖股票,也能先加上去;而后面等到合适的时机再卖。留出来一个时间差。

此外,留有一定比例的现金,面对重大申购赎回,应对起来也比较容易。

事实上,仓位适当降低,投资反而可以集中。例如仓位加到90%之后,波动性会加大,这时候如果想控制波动性,反倒还要分散。

史博说:这两年普遍是结构性机会,80%的仓位跟90%的仓位,在我看来不是很重要,更重要的还是结构。

打个不恰当的比方,这就好比在高速公路上开车,如果动辄把速度提到一百三四,那么出现一点路况就要减速,频繁“踩刹车”,乘客也会不舒服;而有经验的老司机往往把速度维持在90-110的范围,这样能够轻松应对各种路况,不必频繁加减速,乘客也比较舒服。

此外,史博还有一个习惯,当净值在1.1以内时,会严苛地追求绝对收益。这做法有点类似私募的打法,重视安全垫。

这对于在净值为1附近买入基金的客户,可以看做是一种承诺。毕竟,没有净收益,投资者为什么要买基金?2018年初大量基金成立,随后市场“扑街”,不少基金虽然跑赢了大盘,但依然破发。“熊市”,把钱放在口袋里就跑赢大盘了,干嘛要买基金?

面对这样的灵魂拷问,恐怕也只有史博这样有20年从业经历,A股几轮重大牛熊切换一场不落的“老司机”,才能给出客户满意的答案。

至于没有有人1.3买入,回撤到1.2?

史博表示说:这我没办法。但是,最起码,在1到1.1之间,我会控制地很严格。

而如何做到在净值1和1.1之间严格控制回撤?这就要求必须要有严苛的仓位管理。

在基金成立初期的时候,对仓位控制相对比较严格。新基金建仓都是根据净值来,如果净值在1.03以内,建仓期内,仓位很难超过30%。

1.03的净值,30%的仓位,即便所有持仓都跌10%,净值还能维持在1块钱。大多数情况下,市场没这么大的波动,即便有这么大波动,如果只是临时的,由于有70%的现金,底部可以加仓摊低成本,比较灵活。

以30%的仓位面对暴跌,心里一点儿也不害怕,因为暴跌的时候,多加一点儿,最后弹回来的效果更快。如果以80%的仓位,操作弹性会大大受限。

3

2021怎么看?

对于2021年,史博的判断可以概括为3句话:

(1)增量资金会继续

(2)分化会继续

(3)适当降低收益预期

首先,2020年与以往A股最大的不同就是,就是无论从机构投资者自身,还是很多客户对机构投资者的信心都是出现了明显的提升,股票在大类资产配置中起到越来越重要的支点作用。

过去很多投资者都抱着一种炒股的心态,而不是从理财资产配置的角度把钱放到股市中来。2020年开始,即越来越多投资者开始从资产配置的角度参与股票市场。这背后是中国居民理财观念的转变。

由于中国政府对房地产的限制,以往买房抗通胀的策略面临转变,同时银行理财与余额宝的收益越来越低,众多因素把资金推向股市,居民对股票的态度由“炒股票”变为“买股票”,以及买基金。一字之差,意义很大。

2021年,这个趋势会继续保持,居民的理财资金流入股市,成为A股市场长期稳定入市资金的来源。

其次,2020年A股最大的特征是分化,2021年,这个趋势仍然会维持。分化体现在三个方面:第一是行业之间的差异,银行地产表现平平,而科技医药消费涨势迅猛;第二是行业内的头部和尾部企业差异巨大;第三是机构和个人投资者的收益差异巨大。第三点尤为引人警醒。

2020年很多公募获得了很高的回报,但是也有很多个人投资者在炒股上没赚什么钱,差异分化大。

这种差异性的本质原因是市场的前端建设比较好,科创板的推出,随后创业板注册制改革,在引进科技类公司,创新类公司上来讲已经有了很大突破。同时监管层也明显对上市公司的处罚力度,如信息纰漏,欺诈行为的处罚力度明显加强。

但是,A股目前退市制度仍不完善,一些“垃圾公司”退市还没有实现。对于机构投资者而言很多上市公司其实已经从机构投资者的名单中删掉了,相当于在机构投资者心中已经退市了。而可能散户看到这些股票可能很便宜,还没涨,就介入了。这样的话使得散户收益可能就不是很理想。在现行退市机制下,这种“散户”与“机构”之间的分化情况还会持续。

这也提供了另一种投资思路,专业的事交给专业的人,散户怎么操作才能超过基金?将来恐怕是越来越难了。

对于2021年的收益率,史博认为,要适当降低收益预期。

过去两年股票及混合类的公募基金大概年化的平均收益率有40%左右。过去两年收益这么高,是大类资产配置向权益市场转移,加上优质的上市公司起初的供给不是很足,有一个估值提升的过程。

不管从全球的资本市场的经验还是从国内历史的情况来讲,这种年均的收益率资本市场能带来的回报大概是在10%-15%之间,年化收益率15%左右其实已经是非常好了。未来这么高的收益率可能难以维持。

而到2021年,这种估值提升已经到了一定阶段,收益的来源可能主要来源于企业盈利的增长,要靠挖掘盈利增长带来的投资机会。但企业盈利带来的收益确实非常踏实、非常稳健的。

相关证券:- 大华股份(002236)