意在降温基金抱团?指基新规2月1日实施,持股单一权重不超15%,小票的机会?新规会否瓦解抱团

财联社(北京,记者 陈俊岭)讯,证监会联合上交所与深交所周末发布的有关指数基金的“一个指引”和“两个通知”,正在改变市场?

1月25日,比亚迪、贵州茅台、隆基股份等“基金重仓股”再现百亿天量成交,港交所上市的腾讯控股更是以10.93%的涨幅和348.6亿港元的成交量载入史册。

梳理这些热门股2020年四季度的基金持仓,指数基金均扮演了重要角色,也为其股价迭创新高推波助澜,而这也是上述指数基金的编制新规引起市场的格外关注的重要原因。

为规范指数基金投资运作,保护投资者合法权益,针对拟申报的指数基金编制,日前证监会联合上交所与深交所发布了有关指数基金的“一个指引”和“两个通知”。新规将于2月1日起实施。

上周五,在证监会发布《公开募集证券投资基金运作指引第3号——指数基金指引》后,上交所与深交所同时发布了指数基金开发的配套通知,就指数基金的编制细节进行了明确规定。

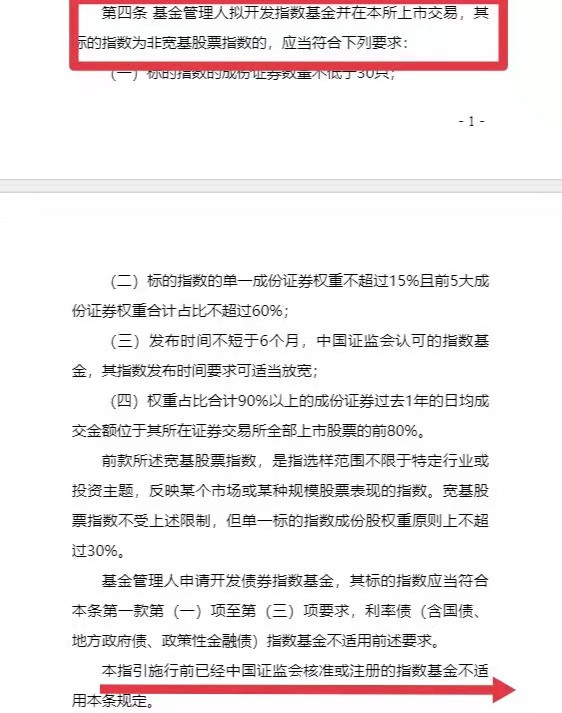

其中重点提到,“成份证券数量不低于30只;单一权重不超过15%、且前5大权重合计不超过60%;权重合计占比90%以上的成份证券,最近1年日均成交金额位于其所在证券交易所全部上市股票的前80%……”。

监管跟进的背后是指基市场的火爆。截至2020年底,全市场指数型基金总规模约为1.3万亿元,同比增长近3900亿元,增幅高达41%。其中,上交所ETF规模超9000亿元,较2019年底增长超50%。

“看来抱团炒作太猖狂,连管理层都看不下去,开始修改规则打压抱团炒作了。”有市场人士据此猜测,指基新规有意降温“基金抱团”。不过,也有观点认为新规重在规范指数基金市场,并不宜过分解读。

据悉,上述规定自2021年2月1日起实施,仅针对“拟开发指数基金并在本所上市交易,其标的指数为非宽基股票指数的”情形,此前已经中国证监会核准或注册的指数基金不适用上述规定。

财联社梳理了交易所上市的指数基金,绝大多数指数基金并未“越界”。不过,也有部分指数基金存在单一持股接近15%的情形,甚至有只“中概互联”指数基金,曾出现单一持股超30%的情形。

指基新规“新老划界”,老基金和宽基指数不受限制

1月22日晚间,为规范指数基金投资运作,保护投资者合法权益,证监会在官网正式发布《公开募集证券投资基金运作指引第3号——指数基金指引》(以下简称《指引》),自2021年2月1日起实施。

《指引》共十三条,主要包括三项内容:一是在产品注册环节,强化管理人专业胜任能力和指数质量要求;二是在产品持续运作环节,聚焦投资者保护与风险防控,强化产品规范运作;三是加强与证券交易所自律管理的协同,提高监管有效性。

同晚,上交所和深交所分别发布《上海证券交易所基金自律监管规则适用指引第1号——指数基金开发》和《深圳证券交易所证券投资基金业务指引第1号——指数基金开发》,就指数基金的编制细节进行了明确规定。

指数基金分“宽基股票指数”和“非宽基股票指数”。此次发布的编制细则主要针对后者——对于基金管理人拟开发指数基金并在交易所上市交易的“非宽基股票指数”,应符合以下四项要求:

对指数基金的成份数量、权重占比等做出种种限制,是否也会追溯已上市交易和已经获批的指数基金?对此,两家交易所均明确——“本指引施行前已经中国证监会核准或注册的指数基金不适用本条规定”。

交易所此次针对指数基金的样本编制新规,除了设置了明确的“新旧划界”外,也对其适用范围做出了明确界定。其中,宽基股票指数不受限制,债券指数基金也具体视情况而定。

“宽基股票指数,是指选样范围不限于特定行业或投资主题,反映某个市场或某种规模股票表现的指数。宽基股票指数不受上述限制,但单一标的指数成份股权重原则上不超过30%。”交易所通知称。

此外,基金管理人申请开发债券指数基金,其标的指数应当符合本条第一款第(一)项至第(三)项要求,利率债(含国债、地方政府债、政策性金融债)指数基金也不适用前述要求。

单一权重不超15%,意在降温基金“抱团”?

“买股票不如买基金,买基金不如买指数基金”,在结构性行情愈演愈烈的当下,这句话颇为深入人心。与之相伴的是,各家基金公司奋力推介各类指数基金,投资人认购也火爆空前。

进入2021年,白酒、新能源车等行业如火如荼。不少基金公司摩拳擦掌纷纷上报、发行与之相关的指数基金,而空前火爆的热销,也一度传闻监管层有意“降温”消费类基金产品的发行。

尽管上述传闻被证明为空穴来风,但火爆的指数基金也在某种程度上推高了部分权重成分股的股价。

以贵州茅台为例,在重仓持股的前七家基金中,就有四只基金单一持仓占比超10%;再以东方财富为例,在重仓持股的前九大基金中,也有三家单一持仓占比超10%,分别为证券基金、证券和券商LOF。

更极端的情况出现在易方达中概互联50ETF,2020年四季报十大重仓股中,腾讯控股、阿里巴巴为其前两大重仓股,持仓占比分别高达28.28%和25.54%。去年二季度,腾讯控股占比一度达到32.22%。

“看来抱团炒作太猖狂,连管理层都看不下去,开始修改规则打压抱团炒作了。证监会、交易所的指引,意思别太过分了,抱团同时也买点其他股票吧……”昨日,董事长蔺会杰点评称。

在蔺会杰看来,2月1日后,除了头部公司,其他细化龙头也有望得到机构青睐了。他认为,新政会引导市场风格切换,但抱团短期不会结束。监管层对抱团更多是引导,并没有出手限制新基金发行。

不过,也有业内人士认为,新规体现了监管层对指数基金的呵护与规范,对此并不宜过分解读。未来,各家基金公司在指数基金的布局上,差异化将进一步体现,行业也将进入新的分化发展时期。

其实,早在2020年7月31日至8月31日,证监会就对《指引》的征求意见稿向社会公开征求意见。社会各界总体认同《指引》,并提出个别修改意见。证监会已进行认真梳理研究,充分吸收采纳。

下一步,证监会将按照《指引》以及相关法律法规要求,加强指数基金产品注册及投资运作监管,推动指数基金高质量发展。