板块深度回调之后,“女性向游戏第一股”友谊时光(6820.HK)估值吸引力凸显

2020年可谓是魔幻的一年。在去年今时,无接触式的网络游戏板块还一度受市场青睐,持续看涨。但基于市场对买量模式持续性及未来成长性的担忧,游戏板块展开了大幅回调,现今估值已回到2017年的正常水平。而在明显降温之后,游戏板块的吸引力毫无疑问将再度凸显。

(来源:WIND)

与此同时,在抱团消费与科技的大白马之后,资金又开始大批南下加速转投港股互联网科技股怀抱。

(来源:)

在此背景下,港股游戏板块有望重新进入市场主流资金的视野。根据对板块主要个股的2020年全年涨跌幅统计,尽管板块整体经历大幅回调,但仍有不少录得了明显的正向涨幅,其中心动公司(2400.HK)与友谊时光(6820.HK)两家更是实现了翻倍。

港股游戏个股2020年全年涨跌幅统计

(来源:同花顺iFinD)

为何心动和友谊两家获市场高看?

1.专属游戏社区价值凸显

两家相似之处都在于拥有专属游戏社区,有助于产品精准触达玩家,并形成游戏生态闭环,且属于行业稀缺性资产。相比于腾讯、网易等大厂,友谊的垂直类社区品类高度集中,调性相似,互动氛围更强,更易形成和谐社区氛围和社区核心凝聚力,和早期B站游戏区类似。

国内游戏社区代表

(来源:东北证券)

就在今年开年首日,腾讯与华为就游戏产品续约对峙事件一出,迅速成为业内热议的焦点,虽然很快“握手言和”,但背后游戏内容供应商与渠道发行商之间利益博弈加剧,所产生的利润分配格局变化信号,显然更值得关注。

实际上,近几年来双方摩擦不断,而随着游戏赛道内容头部集中化趋势加剧,流量存量格局下,以短视频、直播为代表的新兴渠道兴起,渠道竞争加剧,内容方的话语权也在不断提升。在行业由流量增长向精品内容驱动的逻辑转变之际,粗放的买量模式显然难以持续,那么垂直渠道的价值也将更为显著。

2.女性向游戏市场成长潜力大

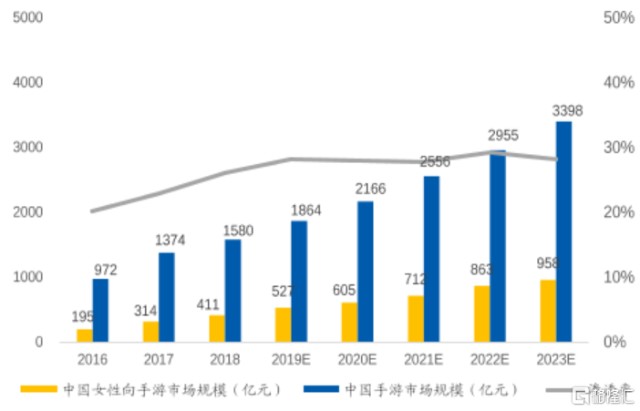

不同于心动,友谊时光获市场高看,还在于其背后女性游戏市场的增长潜力。数据显示,2020Q1,中国女性游戏用户突达3.57亿人,在游戏用户总规模中占比为54.9%,同期贡献收入526.8亿元,增速明显快于整体市场,占比为22.8%,渗透率尚低,进一步深挖潜力大。

女性游戏用户市场用户规模及同比增长率

中国女性用户游戏市场实际销售收入及同比增长率

(来源:GPC&IDC,国元证券研究所)

去年腾讯、IGG等不少头部厂商也加大了对这一赛道的投资布局。而友谊时光作为长期扎根于女性向游戏赛道唯一上市公司,亦有其独特优势。

以代表作3D古风养成游戏《浮生为卿歌》为例,该游戏于2019年12月末正式上线,通过精准把握部分女性玩家的核心偏好,收获了不错的市场口碑,并为友谊时光贡献了不俗的收益。

据公司2020年半年报显示,《浮生为卿歌》上线后不久便取得韩国Google Play免费榜Top3与App Store畅销榜第16名的佳绩,上线6个月收入4.9亿元(人民币,下同),占公司上半年总营收的47%,并与另外3款女性向游戏以及其他渠道一起为友谊时光贡献10.5亿元,实现同比34.5%的快速增长。

尽管在过去一年股价经历大幅上涨,但结合同业比较与女性游戏市场的成长潜力考虑,友谊时光仍有提升空间。而自19年上市以来,公司不断回购。与此同时,在去年下半年又获新加坡政府投资公司(GIC)、美国道富资本等国际性机构大举增持。

(来源:游戏工委)

当下国内游戏市场呈现以手游为王、集中化及出海趋势加剧的格局,照此趋向发展,友谊时光内生优势突出,主要可以归结为如下几个方面。

女性向游戏赛道龙头,成长潜力及内生优势兼具

1.女性向游戏赛道龙头,同业上市稀缺性标的

上述提到国内女性向游戏市场处在成长阶段,友谊时光长期扎根于该赛道,属于头部玩家。据Frost&Sullivan数据显示,公司于我国女性向手游市场份额中排名第3,于我国女性向古风手游市场份额中排名第1。

中国女性向游戏市场渗透率变化(%)

(来源:游戏工委)

自2010年创立至今,公司一直聚焦于满足女性群体的游戏休闲需求,并深耕女性向中重度游戏领域,未来将是女性游戏市场“量价齐升”趋势的主要受益者。

此外,从资本市场角度来看,友谊时光作为国内少有的专注于女性向游戏开发及运营的上市公司,属于稀缺性资产。

2.“研运一体化”,以自研为主导

从业务模式来看,公司秉承全产业链布局思维,现已形成“自主研发、全球发行”的研运一体化模式,以大力降本提效,并提升产品质量的稳定性。

(来源:中信证券)

在研发层面,公司不断加大投入力度来强化产品供给,并建立起完整可扩张的开发流程。据了解,公司研发团队规模已超900人,具备完整的架构。同时,公司通过内部自建写手团队,为打造游戏产品提供原生内容储备。据了解,截至2019年末,内部写手团队已孵化出4部网络小说作品支持《浮生为卿歌》、《此生无白》等新一代作品,形成独具特色的IP系列。此外,公司凭借《浮生为卿歌》首开开放式古风角色扮演手游3D引擎模式,处业内相对领先水平。

2016-2020H1研发支出情况

(来源:东北证券)

在运营层面,公司坚持“数据驱动、深耕垂直品类、主打重度RPG游戏”的策略,三款主力手游的ARPU和生命周期均远超市场均值。而在发行方面,公司采取“境内自主,境外部分代理”的基本战略。凭借单款手游对应落地3-5款境外版本产品,既可扩大了产品的市场范围,又可凭“错期发行”的全球化战略延长单品生命周期。

3.出海能力得到验证,年轻高消费能力用户居多

出海是目前国内游戏厂商主要的增量来源,以中、美、日、韩、英、德为主导。据伽马数据统计,2020年,这六大移动游戏市场流水已占全球市场近9成份额,且仍有不断扩大趋势。其中,韩、日是友谊时光出海的重要方向。

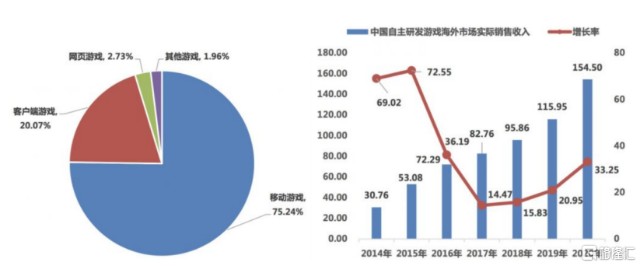

财报显示,2019年公司来自海外市场收入5.7亿元,同比增长106%,占比从2016年18.6%增至33.7%。其中,《宫廷计手游》在韩国Googple Play免费游戏榜最高排名第9名,《熹妃Q传》在日本App Store免费游戏榜最高排名第13名。2020年6月10日《浮生为卿歌》正式登陆韩国市场,迅速实现口碑和收益双丰收。

此外,友谊时光计划推动《浮生为卿歌》进入越南及泰国市场,凭借其在日、韩等成熟市场积累的经验与方法论,将把握东南亚新兴市场红利,扩大全球市场份额并提升品牌力。

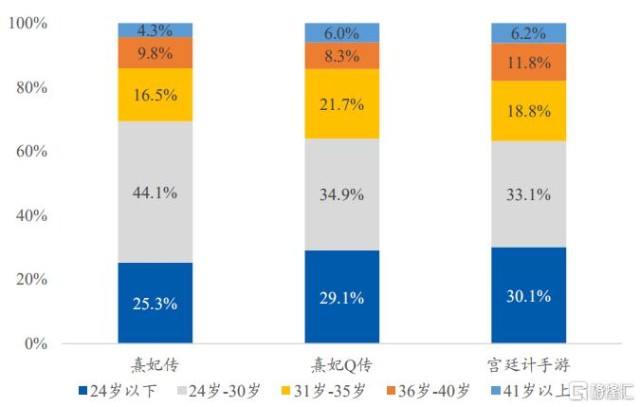

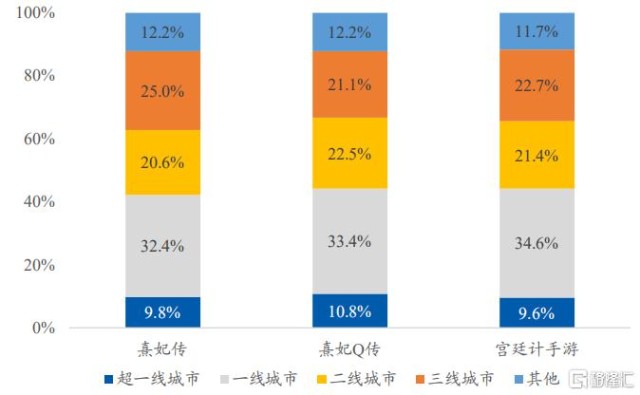

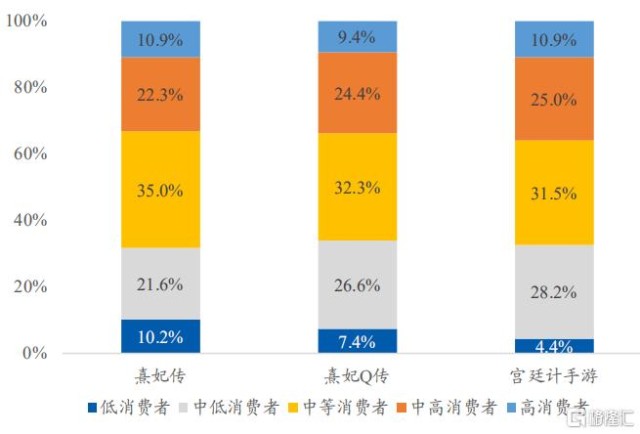

而从用户结构来看,以年轻高消费能力居多,商业化潜力占优。据易观千帆统计,在《熹妃传》、《熹妃Q传》、《宫廷计手游》这三款主力手游中,30岁及以下的用户占比分别为69.4%、64.0%与63.1%;超一线及一线城市用户分别为42.2%。44.2%与44.3%。年轻、高线城市女玩家占比较高,消费能力也更强。三款游戏中高消费者及高消费者占比分别为33.2%,33.8%与35.9%。

公司主力手游用户年龄构成情况

公司主力手游用户城市分布情况

公司主力手游用户消费能力情况

(来源:东北证券)

4.新游版号陆续获批,产品储备较丰富

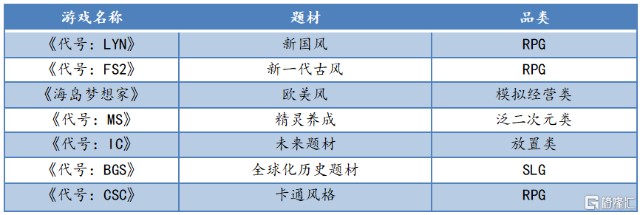

除强生命周期的主力游戏之外,去年至今,《此生无白》、《杜拉拉升职记》及《海岛梦想家》三款新游版号陆续获批。同时,公司还有较为丰富的产品储备,未来业绩持续增长有支撑。

(来源:游戏工委)

其他产品储备

(来源:2020中报)

此外,在核心品类之外,公司也在通过投资与外部合作,围绕题材、玩法持续外拓,搭建泛女性向的产品矩阵,扩大其产品与用户的生态圈。

结语

鉴于上述,友谊时光的成长潜力依然可观,且由于突出的内生优势,未来享有较强的确定性。此前,我们曾分析认为公司合理PE在10-15x之间,综合当前估值水平及预期考虑,仍有较大修复空间。

回归资本市场来看,公司股价在经过半年多的盘整后,现已处于一年以来的历史底部,并有抬头迹象。结合小摩在12月发布的增持评级报告,3.3港元的目标价来看,仍有50%的上行空间。日前,公司再获重要管理层增持,估值低位与上修预期进一步升温。而在板块在大幅调整后,随春节旺季临近,预计很快会重获资金关注,推动估值修复。

相关证券:- 友谊时光(06820)