疫情下的血制品板块——抓住供给下降带来的机会!

受疫情影响,血浆采浆量受到负面影响,进而传导到下游血制品供应量;从2020年11月开始国内血制品批签发量就开始下滑;11 月单月人血白蛋白同比下降17%,静丙批签发量下滑34%。

近期,海外血制品企业进一步下调2020年采浆量,预计同比下降15%以上,预计国内2020年采浆量最多与2019年持平,终端需求恢复有望保持正常增长(5%-10%),预计20年Q4-2021年白蛋白供需缺口处于持续扩大态势,景气度提升,价格有望继续上行,采浆量未受重大影响的国内龙头血制品企业或许能有机会。

一、血制品应用及政策

血液制品又称血浆衍生物,英文名称为 PlasmaDerivatives,是指从血浆中 8%的血浆蛋白中分离提纯得到的物质。

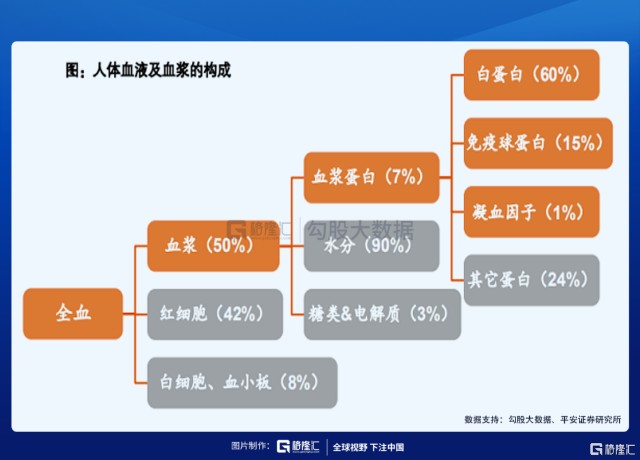

血浆是人体血液的重要组成部分。人体血液加入抗凝剂后离心,取得的上层淡黄色透明清液即是血浆。

血浆中约90%的成分是水,还有7%的血浆蛋白和3%的糖类和无机盐。

血浆蛋白经过分离纯化可以得到白蛋白、免疫球蛋白、凝血因子和其他蛋白,血浆蛋白由 60%的白蛋白、15%的免疫球蛋白、4%的凝血因子和 21%的其他蛋白成分组成。

血液中的血浆蛋白具有特定的生理学功能。

根据不同血浆蛋白各自特性,血制品在临床急救、免疫增强、疾病治疗中发挥着重要作用。

人血白蛋白是生产难度最低的品种,所有企业都能生产,对于血制品企业来说,生产的白蛋白刚好覆盖了其成本且微利,在此基础上能生产的其他品种越多,利润率就越高,静丙、特免难度中等,凝血8因子和凝血酶原复合物难度最高。

国外企业生产产品数量可达20余种,目前我国企业生产产品数量最多只有13种。

二、血制品市场规模

产业链

血液制品行业的产业链上游是采浆站,即仅采集献血者血浆部分的血站,通常利用全自动单采血浆机分离出献血者血液中的血浆部分,将血细胞输回献血者,使其更快恢复体力。

采浆站不同于一般血站,一般血站是隶属于市卫生和计划生育委员会的全额拨款卫生公益事业单位,负责市、县、区区域范围内的采集血液工作,并向全市医院提供临床用血的机构,是不以营利为目的的公益性组织。

我国血制品行业实行严格的双轨制。即医疗机构输血用血浆与企业生产成分血液制品无交集,医疗机构输血后(一般大多数情况仅输注浓缩的血细胞),剩余血浆不允许提供给企业医疗机构输血,这种情况下,血液资源利用率低,还使得红十字血站与单采血浆站面临一定的竞争关系。

产业链中游是血液制品企业,典型代表包括泰邦生物、华兰生物、上海莱士、天坛生物、博雅生物等。

产业链下游是血液制品需求方。血液制品先进入各级医疗机构、药店等,进而在专业医师、药师的指导下被患者应用。

国内血制品行业是个非市场竞争市场,使得供给和需求共同影响血制品行业发展。

竞争格局

血制品由于政府管控,从2001年不再新批血制品公司,同时在采浆站上的严格管理和新设门槛较高。2005年,卫生部发布《采供血机构设置规划指导原则》,对单采血浆站的设置标准作出要求:(1)单采血浆站应设置在县及县级市,采浆区域选择应保证供浆员的数量,能满足原料血浆年采集量不少于30吨;(2)单采血浆站不得与一般血站设置在同一县行政区划内;(3)经血传播的传染病流行或高发的地区不得规划设置单采血浆站;(4)前一年度和本年度自愿无偿献血未能满足临床用血的设区的市辖区范围内不得新建单采血浆站。

同时 2008 年卫生部颁布的《单采血浆站管理办法》第十一条规定,血液制品生产单位注册的血液制品少于 6 个品种的,承担国家计划免疫任务的血液制品生产单位少于 5 个品种的,不予批准新设浆,2012 年《单采血浆站管理办法》(修订版)进一步收紧审批,在前述满足品种数量的基础上,要求同时包含人血白蛋白、人免疫球蛋白和人凝血因子类制品三大类。

政府的严格管控使得血制品行业供应增速不高,而进口方面只有一部分白蛋白和重组凝血因子VIII。

国际市场目前约80%市场份额由Shire(Baxalta)、CSL、Octapharma、Grifols四家大型企业占据,这四家龙头企业平均采浆能力超过3000吨,市值超百亿美元。

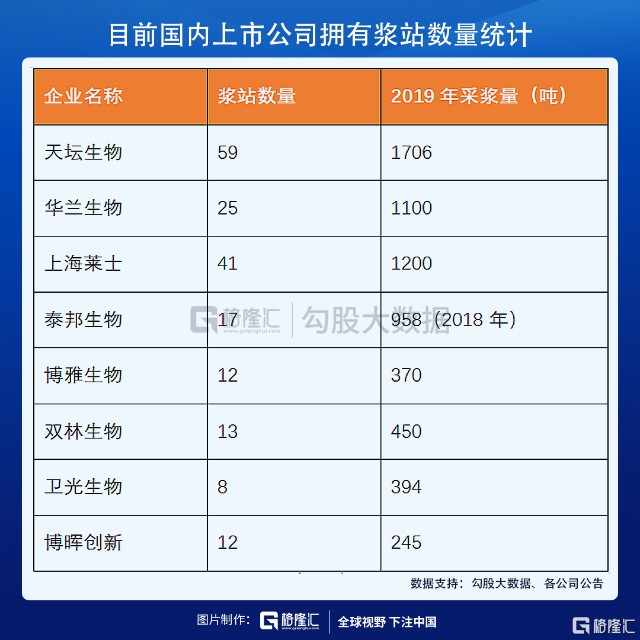

我国血制品行业基本已形成以天坛生物、华兰生物、上海莱士、泰邦生物(国内唯一在美国上市的血液制品企业)为主的寡头垄断格局。天坛生物、上海莱士、华兰生物、泰邦生物采浆量均达到了千吨级别。这四家企业采浆站数量占到全国总数的55%,年采浆量占全国总采浆量超过50%。

市场规模

2019年,我国总体采浆量为9100吨,但2019年我国实际血浆需求量超过14000吨。综合因素导致我国目前人均血制品用量远低于发达国家水平特别是人免疫球蛋白以及凝血因子人均用量尚不及西方的10%。未来,随着国民经济发展医疗水平的提高及医疗保障体系的完善,我国的血制品需求有望超过四万吨。

我国2018年血制品市场规模约310亿,2019年为356亿,预计2024年行业规模超800亿。

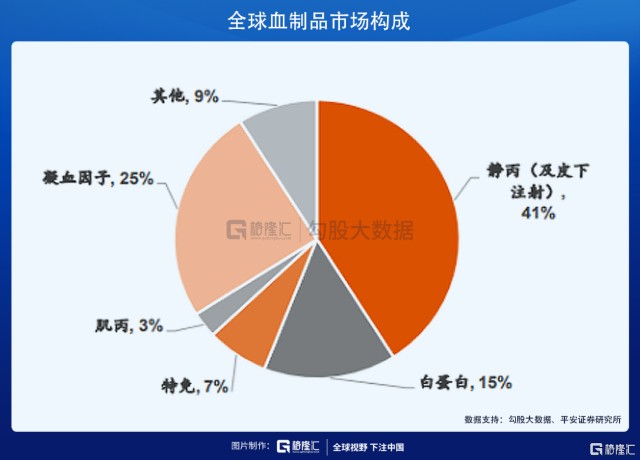

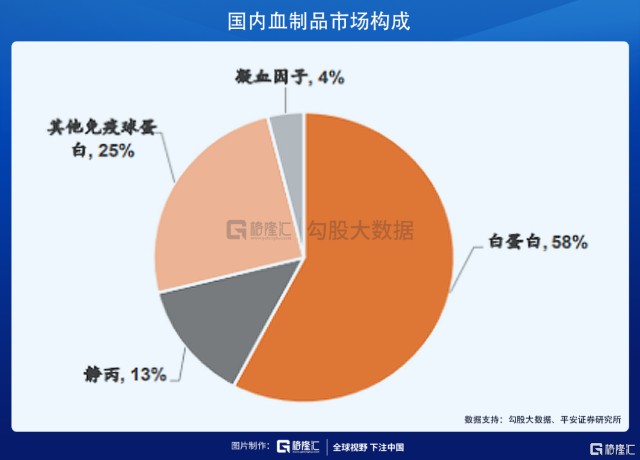

从市场结构来看,全球血制品以静丙为主,占比41%,白蛋白占比15%,凝血因子占比25%;而国内目前仍以白蛋白为主,占比58%,静丙占比13%,凝血因子仅占4%。国内企业在凝血因子类产品研发方面仍有待突破。

三、血制品批签发受疫情影响呈现下降趋势

从中检院的批签发数据来看,白蛋白1-12月批签发量5989万支,同比增长13%,12月同比-7%。其中进口白蛋白1-12月批签发3882万支,占比65%,同比增长23%,12月同比增长5%。国产白蛋白1-12月批签发2107万支,占比35%,同比下降1%,12月同比下降27%。

另外,静丙、破伤风免疫球蛋白和冻干静注人免疫球蛋白12月批签发量同比也分别下降8%、74%和50%。

整体来看,血制品从采浆到成品生产周期大约6-9个月,新冠疫情始于2020年年初,血浆的采集量年初开始受到影响,最终传导到终端批签发体现在2020年四季度,预计2021年全年血制品供应将出现一定程度的短缺。

四、哪些企业值得关注

国内血液制品企业大致分为三个梯队,第一梯队为上海莱士、华兰生物和天坛生物。

华兰生物于1992年成立,是国内生物制品龙头企业之一,主要从事血液制品、疫苗研发和生产,目前华兰生物拥有二十余家全资控股子公司。公司有11款血制品产品、6款疫苗产品,另外还有7个单抗药物准备临床。主要生产产品有人血白蛋白、静注人免疫球蛋白(pH4)、人免疫球蛋白、人凝血酶原复合物等血液制品,血制品的销售额占比公司最多。

公司业务包括血液制品业务、疫苗制品、创新药和生物类似药研发、生产三类业务,其中血液制品有人血白蛋白、静注人免疫球蛋白、人免疫球蛋白、人凝血酶原复合物、人凝血因子VIII、狂犬病人免疫球蛋白、乙型肝炎人免疫球蛋白、破伤风人免疫球蛋白等11个品种(34个规格)。

公司控股子公司华兰生物疫苗股份有限公司从事疫苗的研发、生产和销售,目前已上市的疫苗有流感病毒裂解疫苗、甲型H1N1流感病毒裂解疫苗、四价流感病毒裂解疫苗、A群C群脑膜炎球菌多糖疫苗、ACYW135群脑膜炎球菌多糖疫苗、重组乙型肝炎疫苗(汉逊酵母)。

公司参股公司华兰基因工程有限公司主要开展创新药和生物类似药的研发、生产,目前已取得曲妥珠单抗、利妥昔单抗、贝伐单抗、阿达木单抗、德尼单抗、帕尼单抗和伊匹单抗的临床试验批件,正在按计划开展临床试验。

华兰生物于2020年12月3日公告,控股子公司华兰疫苗创业板IPO申请获深交所受理。公司此次拟公开发行股票不超4001万股,预计募资金额约24.95亿元。目前华兰生物持有华兰疫苗75%的股份。

2020年上半年,公司血液制品营收13.87亿元,公司疫苗因为主要是流感疫苗品种,受新冠肺炎影响未获得销售,因此血制品贡献了全部的营收。目前公司总市值899亿元,动态PE 71倍。

上海莱士主要从事生产和销售血液制品、疫苗、诊断试剂及检测器具和检测技术并提供检测服务,公司及下属子公司郑州莱士、同路生物、孙公司浙江海康现有人血白蛋白、静注人免疫球蛋白等共 12个品种,主要产品包括人血白蛋白、人凝血酶原复合物、人纤维蛋白原等。

2020年上半年,公司血液制品营收13.09亿元,占营收比重100%,其中白蛋白和静丙分别占比30.22%和42.25%。目前总市值488亿元,动态PE 33.46倍。

天坛生物是国内血液制品行业规模最大的上市公司。目前拥有人血白蛋白、人免疫球蛋白、人凝血因子Ⅷ三大类产品,共计13个品种70个产品生产文号。公司在全国 13 个省/自治区设单采血浆站(含分站)59 家,其中在营浆站 53 家。从历年销售类别来看,疫苗的销售量最高。2019年公司采浆量1706吨,国内第一。2020年上半年采浆量697吨,同比下降13%。

公司实际控制人是国药集团,公司下辖成都蓉生、兰州血制、上海血制、武汉血制、贵州血制五家血液制品生产企业,目前生产规模设计产能达 2000 吨以上,保持国内领先地位。与此同时,成都蓉生在成都天府国际生物城园区,投资 14.5 亿元新建永安基地,上海血制在云南省滇中新区,投资 16.55 亿元新建云南基地,上述两个血液制品生产基地血制生产车间建设均符合中国 GMP 和欧盟 GMP 标准,设计产能均为 1200 吨。产能建设完成后,公司产能有望增至4000吨。

2020年上半年,公司营业收入15.54亿元,归属净利润2.83亿元。目前总市值518亿元,动态PE 78倍。

博雅生物公司业务主要涉及血液制品业务、天安药业的糖尿病用药业务、新百药业的生化类用药业务、博雅欣和的化学药业务以及复大医药经销业务。

目前公司控股权正在发生变更,公司原控股股东高特佳集团拟向华润医药控股转让老股并委托行使剩余表决权,同时博雅生物向华润医药控股定向增发。一系列操作之后,华润医药控股将持有博雅生物总股本的 30.00%,同时另外拥有博雅生物10.97%的表决权,合计拥有40.97%的表决权,华润医药控股将成为发行人的控股股东。

截至 2020 年 9 月 30 日,华润医药集团持有华润医药控股 100.00%的股权, 为其控股股东,中国华润为其实际控制人,最终实际控制人为国务院国资委。

2020年上半年,公司实现营业收入13.27亿元,归属净利润1.61亿元。公司血液制品业务(不含复大医药的经销业务)实现营业总收入468,513,779.34元,同比下降0.81%,占公司合并报表营业总收入的35.28%。2020 年上半年原料血浆采集量同比减少约 20%。天安药业营业收入162,735,506.96元;新百药业营业收入394,130,212.25元;复大医药稳健经营,实现收入306,728,911.57元。目前公司总市值145亿元,动态PE 48倍。

广东双林生物目前拥有 13 个浆站,目前有 11 个浆站在采,其中 6 个系近三年新设浆站。2019 年采浆量首次突破 400 吨,血浆规模目前处于行业中上游。公司目前正在进行对派斯菲科的并购整合。

派斯菲科是黑龙江省唯一一家血液制品企业,目前拥有 11 家浆站,其中10 家在采,遍布在黑龙江六大城市和四川内江市(1 个)。2019 年采浆量约 240吨,平均每个浆站采浆量仅 24 吨,低于行业平均水平,未来提升空间较大。根据公司公告,广东双林生物在北方地区有 5 个浆站已经通过县级审批,假设未来广东双林新增 5 个浆站,派斯菲科新增 10 个浆站,上市公司双林生物未来浆站数量可拓展到 39 个。按照行业平均每个浆站 40 吨采浆量测算,公司未来采浆规模可达 1560 吨,有望跃升为千吨级血制品企业,目前是血制品行业向上弹性最大的企业。

公司2020年上半年营收4.27亿元,净利润6294万元。目前市值203亿元,动态PE 146倍。

博晖创新是一家集研发、生产、销售及售后服务为一体,致力于技术创新的生物高新技术企业。公司业务涉及检验检测及血液制品两个细分领域。2020年上半年营收2.7亿元,净利润-1595万元,前三季度净利润569万元;其中血制品部分营收1.43亿元。公司目前总市值85亿元,动态PE 1121倍。

卫光生物是一家从事生物制品研发、生产及销售的国家级高新技术企业,公司拥有9个品种共21个规格的血液制品批准文号,主要产品包括人血白蛋白,静注人免疫球蛋白(pH4)、冻干静注人免疫球蛋白(pH4)、人免疫球蛋白、乙型肝炎人免疫球蛋白、狂犬病人免疫球蛋白、破伤风人免疫球蛋白、组织胺人免疫球蛋白,人纤维蛋白原。2020年上半年营业收入4.07亿元,归属净利润7750万元.公司目前市值78亿元,动态PE 48倍。

结语

新冠疫情促进血制品企业一季度业绩或提速增长,部分产品存在提价可能性,预计行业将重回景气上升期。国内外新冠疫情爆发,对血液制品行业的影响主要体现在两方面:

一是下游需求明显增加,主要体现在静丙和人血白蛋白。静丙含有广谱抗病毒、细菌或其他病原体的IgG抗体,具有疫替代和免疫调节的双重治疗作用。经静脉注射后,能迅速提高受者血液中的IgG水平,增强机体的抗感染能力和免疫调节功能。静丙被多地纳入地方新冠诊治方案,第七版国家版的新冠肺炎诊疗方案中,新增“儿童重型、危重型病例可酌情考虑给予静脉滴注丙种球蛋白”。

二是国外疫情爆发,预计造成进口白蛋白的量下降,加大临床紧缺程度,可能引发相关产品提价。我国市场上约60%的人血白蛋白来自于进口,主要的进口企业包括澳大利亚的CSL,美国的Baxalta,西班牙的Grifols,瑞士的Octapharma。而这些国家目前正处于疫情爆发时期,采浆及生产面临巨大不确定性。

建议重点关注双林生物(000403)、天坛生物(600161)、华兰生物(002007)。