支付双王,棋逢新对手

还有20天就要过年了。

在今年返乡过年究竟要核几次酸、隔多久离的烧脑计算题中,唯一令人欣慰的大概只有,不管在哪过年,都可以在看春晚的同时,抢一抢红包。

而让抢红包的过程更为愉悦的,莫过于得知平时高高在上的互联网大佬们,为了能给你“送钱”,有多么的努力。

从2015年微信支付首登春晚舞台撒钱5亿;

2016年支付宝用集五福实现了春晚互动次数同比增长300%的创举;

到2019年百度将春晚红包金额提高到10亿,同时也让春晚完成了集齐“BAT”成就;

再到2020年的快手和今年由于拼多多临时“让位”而喜提春晚发钱机会的抖音,没想到一台晚会,看着看着,竟看出了一部国内移动支付的博弈史。

01

皇家捉双

皇家捉双(Royal fork)—— 攻击国王和王后的捉双

比起遗憾的错失了花钱去春晚上撒钱的机会,国内移动支付双王,今年恐怕会生出新的烦恼。

就在昨天,央行发布了关于《非银行支付机构条例(征求意见稿)》(以下简称《条例》)公开征求意见的通知,并开通了立法意见征集通道。

在这篇征求意见稿的起草说明中,央行用到了两个词——“必要性”和“紧迫性”。

2020年,支付服务市场风云变幻,创新层出不穷,风险复杂多变,防控金融风险迫在眉睫。

不过,从监管的角度来看,这份《条例》与已经出台的规范支付行业发展的文件并无二致。

但是如果用鲁迅先生从指缝中看书的方法,就能看出这份《条例》的本质还是3个字 ——反垄断。

《条例》一项重要的新增内容,就是强化支付领域反垄断监管措施,并给出了市场支配地位的认定标准。

不过,《条例》划分了两种措施,一个是“约谈”,一个是“介入”。

简单来说,一个机构占非银行支付服务市场份额的1/3,或者两个机构一共占这个市场份额的1/2,就符合“被约谈”的条件了。

这么看来,支付双王达成这一成就,几乎不费吹灰之力。

而如果一个机构占全国电子支付市场份额的1/2,或者两个机构一共占这个市场份额的2/3,则有可能被定为垄断。

而一旦定性为垄断,则可能面对被按照支付业务类型拆分的命运。

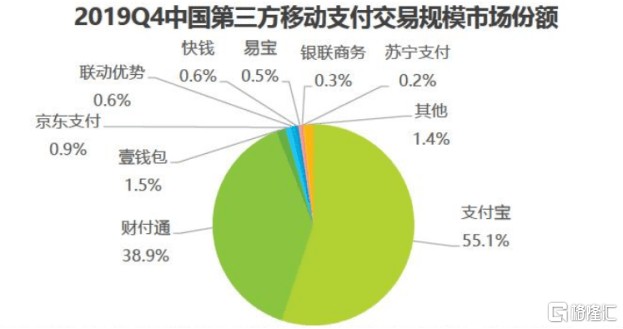

但事实上,由于网银交易也算电子支付,根据2020年三季度央行数据,银行共处理电子支付649.77亿笔,交易额达到696.44 万亿元;非银支付机构处理2345亿笔,交易额78.96 万亿元。

第三方支付频繁,但交易数额显然小多了。因此在全国电子支付市场中,不论是支付宝、财付通(微信支付)还是银联,都远达不到1/3的市场份额。

也就是说,市场上还不太可能出现《条例》中界定的“垄断”。

那么比起“杀”,想让支付市场“变天”,只能靠“捧”。

02

双象优势

双象优势(Bishop pair):一方拥有双象,而另一方有一象一马,或双马,则双象一方拥有双象优势。双象在开放性局面共同工作得很好,因为他们能控制两个颜色的斜线

2003年10月,淘宝网上线了一个叫做“安全交易”的功能,为的是解决网购中不能“一手交钱一手交货”,买卖双方谁也不信谁的困境。

这就是支付宝的前身。

在之后的很长一段时间里,“电商+支付”的“双象优势”,使支付宝几乎就是第三方支付的全部形式。

那么微信支付是如何向支付宝发起了国内第三方支付的第一场博弈呢?

乘公交、坐地铁。

17年9月,马化腾低调现身安徽。与安徽省合肥市签下了包括众创空间、AI医疗、互联网+等一系列合作,并将腾讯乘车码正式接入了合肥公交系统中。

一周之内,腾讯又先后拿下了深圳巴士集团、深圳通公司和广州市交通委员会的战略合作协议。

腾讯将这一步棋,走向了传统公共出行,这一高频、高粘度、低额度的交易场景。

而后,微信“红包”这一步棋,更是凭空造出了一个具有娱乐性的支付场景。更重要的是,红包账户在当时并不要求绑定银行卡,极大的降低了使用门槛。

也难怪马云对“微信红包”横空出世的评价是:像是被偷袭了珍珠港。

以这两步棋为支点,微信支付撬动了支付宝一半的天下。

这也充分证明了,支付的棋局,本质上是场景的博弈。

场景有了,支付自然就来了。

在淘宝购物就用支付宝,聊着天随手发个红包就用微信支付,线下扫码虽然看似是拼谁的用户粘性更高,但逛街买单的时候碰巧开着微信的几率可能会更高一些。

而在今年以后,规范竞争的支付市场上,还可能实现在拼多多买东西就用拼多多支付,在京东买东西就用京东钱包,点外卖就用美团支付,订机票就用携程支付。

不过,微信和支付宝最需要警惕的是,恐怕是在电商场景和社交场景反复拉扯的时候,悄然入侵的新场景 —— “社交+电商”。

淘宝稳坐直播带货第一把交椅,却不太具备社交属性;微信有公众号和小程序两个强大的生态,但在视频内容上一直有所欠缺。

抖音和快手虽然并不是通讯工具,却通过视频内容形成了社区生态。而这两个社区,都开始直播卖货了。

而场景构建完成甚至发展壮大之后,没有支付通道,可以说每一秒都在损失。

正因如此,抖音先发制人,恨不得是在拿到支付牌照的第二天(其实是在同一个月中)就宣布不再给其他电商平台做流量入口。

03

时间恐慌

时间恐慌(Time pressure):国际象棋比赛对局中最扣人心弦的时刻之一。当一个或两个棋手用完棋钟上的决大部分时间而仍需要几步棋才能达到规定的40或45步,他们开始快速走棋

2011年,为了规范第三方支付市场乱象,央行开始发放第三方支付牌照。截至2020年12月20日,市场上支付牌照的总存量为233张。

在今年之前,微信支付和支付宝占据了第三方支付市场近93%的份额。剩下的200多张牌照都挤在不足7%的角落里。

但是在2020年,互联网企业迎来了“领证”的高峰:拼多多、字节跳动、携程、快手都在去年拿到了牌照。

互联网平台谁不想尝试自建生态闭环呢?

那现在或许就是最后的时间窗口。

在反垄断的钟被敲得嗡嗡作响的时候,迅速落棋。

一方面,已经具备了场景的互联网企业再也不需要看别人的脸色,各大平台自己的支付服务一定会接踵而“上线”。

另一方面,支付即服务,虽然在新零售、餐饮等领域得到了普遍实践,但在其他市场也还有较大的渗透空间。

从单一支付服务向全产业链数字化升级已经是剩下的绝大多数第三方支付服务提供商必然的发展方向。

在反垄断的威慑下,更多的第三方支付公司,有机会借着鼓励支付市场“百家争鸣”的东风,针对不同行业、场景,以不同的渗透策略,带来更多的想象空间。

已经萌芽的新支付场景,也会比预想成长的更快。

如果不是抖音的视频生态结合支付场景带来了巨大的威胁,或许张小龙也不会在前两天“微信十年”的演讲中,花45分钟讲微信在视频上的布局。

当然,也不排除一种可能,那就是随着央行数字货币的推出,银行系统直接将了第三方支付的军。