港股牛市来了,难道不关注下惠理集团(806.HK)么?

【交易型机会】

最近港股火爆,成交额首次突破3000亿,南下港股通也是蹭蹭蹭的上涨,很多人把目光瞄准了港交所。没错,每次港股牛市,港交所必将是收益股之一,因为市场成交更活跃了,而港交所做的就是抽佣的生意。港交所之后,很多人把目光瞄准了港股券商股,比如今天的国泰君安国际,海通国际等等,都是大涨,但是如果这次港股牛市定义为南下资金的牛市的话,那么香港本地券商可能并不是最受益的。但是有一只很多朋友不了解的港股,是直接受益于股市上涨的。

那就是惠理集团(0806.HK)并且也是沪港通标的。

惠理集团就是一家资产管理公司,2020上半年公布的半年报显示管理资产总值是118亿美元。

惠理集团创立于1993年2月,公司自成立伊始就运用价值投资专注于亚太地区的资产管理业务。公司的首只基金“惠理价值基金”于1993年4月成立,初始管理资产规模560万美元。自1997年至今,谢清海先生一直是公司的单一最大持股股东,叶维义先生一直是公司非执行董事。惠理集团于2007年12月于香港联合交易所主板上巿(股份编号:806),成为香港第一家上市的资产管理公司。

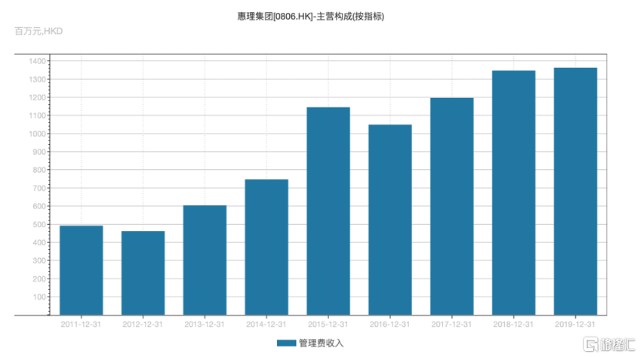

惠理集团在非牛市的行情中,主要收入来源为管理费,占总收入比重超过80%,牛市的话,表现费会呈几何倍的增长,这个后面会分析。所管理基金按策略划分,大约58%为绝对回报偏持长仓基金,简单理解为多头基金,剩余的为固收、另类、量化和ETF。

惠理集团2020上半年管理费收入5.19亿港币,2020上半年平均管理资产规模126亿美元,按照7.75的汇率,大约可以算出惠理的平均费率0.5%。随着港股股市的大涨,惠理管理规模也会随之上涨,那么收到的管理费也将水涨船高。而且牛市来了,认购基金的客户也会更多,进一步推升惠理管理规模的上升。

从收入结构上来说,惠理的管理费收入比较稳定,属于稳定上涨的情况,毕竟这个是和管理规模直接挂钩的收入,费率大约在0.5%-0.7%之间,费率波动主要是产品类型占比的不同,债券类型的费率较多头高0.25%左右。

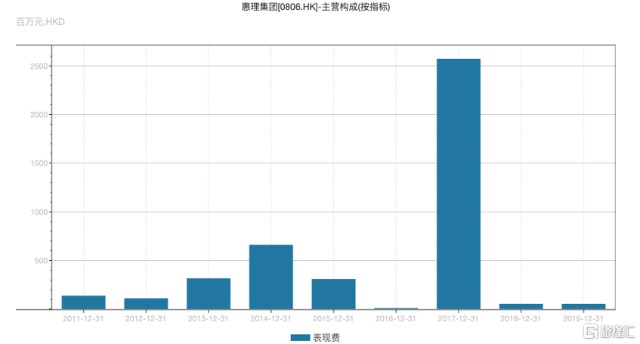

收入波动的大头来自于表现费,比如2017年持续了一年的大白马行情,惠理的表现费收入直接从16年的忽略不计到17年的25亿多,占当年总收入超过60%。

叠加在一起就是,在牛市中,惠理的业绩弹性是非常夸张的,一方面管理规模上去管理费可以收更多,在牛市行情中,表现费也可以收更多。

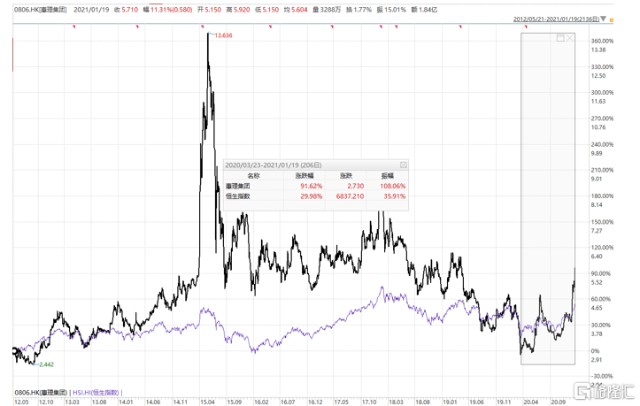

从交易的角度,我们把惠理集团的股价和恒生指数进行叠加,基本得到了一个放大版的Beta股,比如15年港股第一次南下资金争夺定价权时,港股引来了一波牛市,当时惠理集团的股价在段时间内从5块上涨到了13块。从2020年3月股市低点之后,恒生指数上涨了30%,惠理集团就上涨了91%。

所以在牛市来临之际,从股价波动的角度来说,即使我们不了解惠理集团的基本面,也完全可以依靠对港股未来牛市的信仰买入惠理集团。

最后,从估值的角度,惠理的估值目前处于历史最底部。惠理一般市场会用P/AUM来进行估值,在过去的10多年里,这个数字一般维持在14%左右,但是现在,这个数字只有5%,处于历史最底部。如果港股牛市可以持续,那么未来的惠理或许有机会得到估值和业绩的双击。如果港股牛市也只如15年那样昙花一现,那么享受一把泡沫,应该也是可以的。

作为在香港第一家上市的基金公司,公司坚守价值投资的理念,通过稳健而灵活的投资方法,持续为客户创造价值,而良好的长期表现使得投资者在危机时刻更加信赖公司,提升了公司对抗系统性风险的能力。

虽然惠理集团的价值实现非常依赖于股票市场的繁荣,而香港市场从2008金融危机以来就一路下滑,这也导致公司的价值无法兑现;但这并不影响公司的内在价值的增长,惠理集团中价值最重要的来源就是管理资产的持续增长,这是核心。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。