4年飞涨3700%,这匹黑马还有多大空间?

01

今日,欧普康视高开10%,之后很快来了一个漂亮20CM,带动同行爱博医疗暴涨7%。如此大涨盛景令投资者兴奋不已。

并且,欧普康视上市这4年,累计上涨3765%。分年度来看, 2017年上涨280%,2018年上涨38%(2018年大盘发生了什么,大家都很清楚),2019年上涨126%,2020年上涨160%,2021年短短13个交易日上涨27%。

(欧普康视股价走势图,来源:Wind)

欧普康视简直就是风雨无阻,年年大涨,即便是2018年也不例外。上市4年累计暴涨37倍,豪取沪深两市4000多家公司涨幅榜第2名,仅次于康泰生物。所以说欧普康视是A股一匹大黑马,一点也不为过。

欧普康视为何这么牛,股价一涨再涨?这也许是投资者非常关注的问题,接下来我们就来展开讲一讲。

02

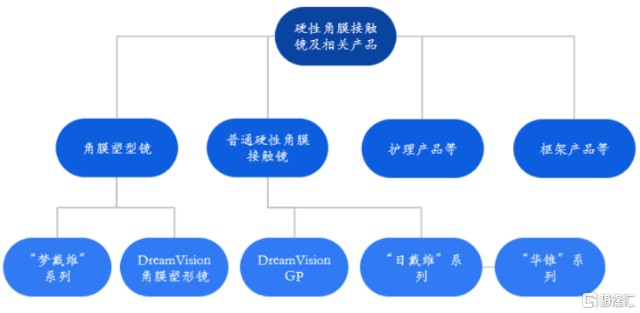

欧普康视业务很简单,单品独大,即角膜接触镜,占总营收比例的70%,其余还有相关护理产品以及普通框架镜销售业务。公司核心品牌是“梦戴维”,早已于2005年就获批上市,是国产第一款角膜接触镜产品——一种戴在眼球角膜上,用于矫正视力、保护眼睛等用途的镜片。

2013年,欧普康视营收仅有0.91亿元,到2020年已经增长至8.36亿元(机构预测),年复合增速高达37%。过去7年,每年营收增速都维持在30-40%的水平,而不是一年低一年高,业绩稳定性很好。

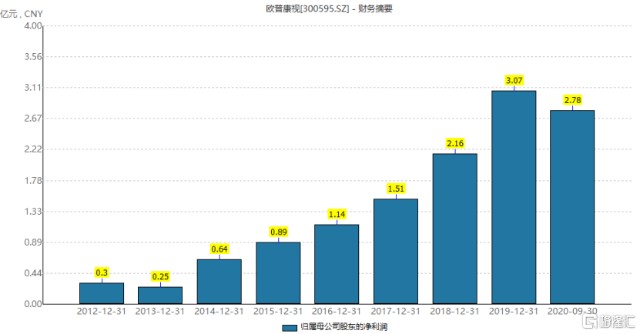

另外,归母净利润从2013年的0.25亿元提升到2020年的4亿元左右(具体见下),年复合增速为将近50%,如此稳定的高增速也是没谁了。

(归母净利润表现,来源:Wind)

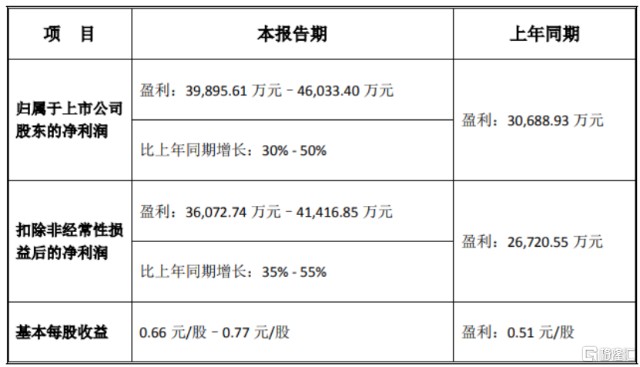

1月19日,欧普康视公布业绩预告,归母净利润为3.99-4.6亿元,同比增长30-50%。而去年前三季度利润增速仅为21%,如果拆分来看,单单四季度利润为1.2—1.8亿元,同比增长55%-134%。这显然超出市场预期,亦是今日股价直接上涨20%的主要逻辑。

(来源:公司公告)

再看核心经营指标,2020年前三季度销售毛利率为80.5%,相较于2019年末继续提升2个百分点。另外,同期销售净利率为46.98%,相较于2019年提升1.4个百分点。如此之高的盈利水平跟贵州茅台处在同一个档次。

(核心经营指标,来源:Wind)

2017-2019年,欧普康视ROE分别为21.4%、23.59%、26.13%,均保持在20%以上的高位水平,但较此前40%的水平下滑了一个台阶,主要是因为资产周转率从0.7下降至最近几年的0.4。

(公司杜邦分析,来源:Wind)

2017-2019年及2020年前三季度,欧普康视经营性现金净流量/净利润的比值分别为0.97、0.71、0.93、0.89,说明公司盈利质量较好,都是实打实的利润增长。

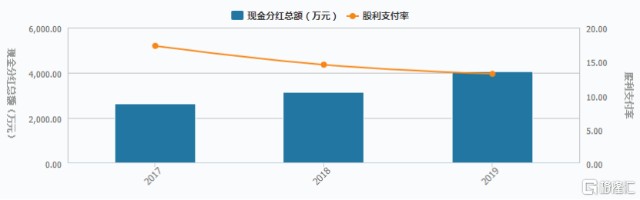

分红方面,公司上市4年分4次,累计分掉9798万元,分红比例为10.3%。最近3年(2017-2019年),分红比例逐渐下滑,就有点不如意了,跟优秀医药公司差距较大。

(分红情况统计,来源:Wind)

总之,欧普康视股价能够长年持续上涨,得益于长年持续不断增长的高业绩增长,而背后一定对应着一个不错的行业赛道。

03

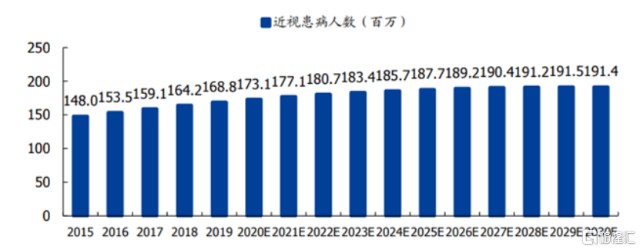

2019年,全球近视患者达到约14亿人,中国近视患病人数已超过6亿人。其中,20岁以下近视人数从2015年的1.48亿人次提升至2019年的1.69亿人次,预计2030年将达到1.91亿。

(中国20岁以下人群近视患病人数,来源:国盛)

据2018年的数据,全国儿童青少年总体近视率为53.6%。其中,6岁儿童、小学生、初中生、高中生,近视率分别为14.5%、36%、71.6%、81%。可见我国初高中学生近视问题已经变得十分严峻。

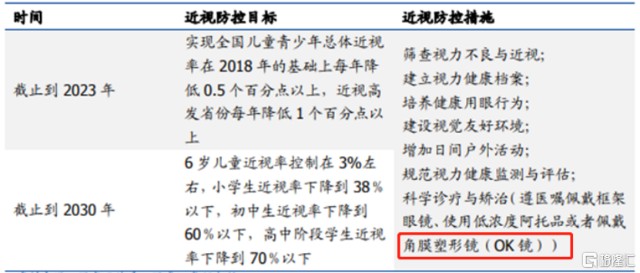

对此,2018年8月,教育部、国家卫生健康委等8部门在《综合防控儿童青少年近视实施方案》中,制定2023年和2030年青少年近视防控目标——其中,2030年前6岁儿童近视率需要降低11.5%,初中生降低11.6%,高中生降低11%。

(来源:国盛证券)

近视率明显降低,就需要加强近视防控手段以及使用视力矫正产品,包括佩戴眼镜、使用低浓度阿托品、以及角膜塑形镜(OK镜),乃至手术。而这几种方法中,角膜接触镜对于矫正(或缓解)视力作用较为明显。

在中国,角膜塑形镜行业还处于发展初期,市场渗透率较低,但近来年发展迅猛。

根据中国医疗器械行业协会眼科及视光学分会数据显示,2018年我国角膜塑形镜的使用量为64万副,行业渗透率只有1%左右,其中在中国在校青少年群里的渗透率仅为0.61%。而在发达国家和地区,塑形镜的平均渗透率都在5%以上,且呈现出较快上升趋势。

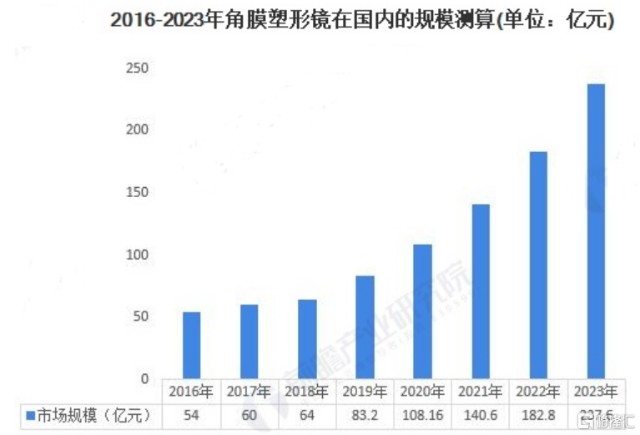

到了2023年,角膜塑形镜渗透率在中国有望达到2%左右,年复合增长率达30%。期中,一二线城市消费水平较高区域,行业渗透率或达5%-10%。整体而言,到2023年国内角膜塑形镜终端市场规模有望达到237亿元。

(来源:前瞻产业研究院)

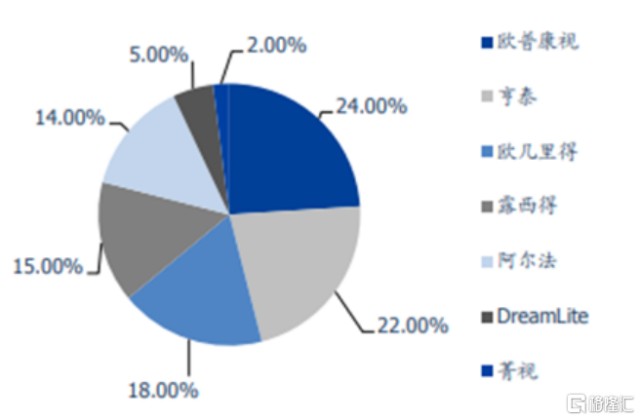

这样一个年复合增长30%的黄金赛道,行业集中度还非常高,进口产品占据主要市场。国内,有9家角膜塑形镜获得了CFDA认证,进口7家,中国大陆2家,TOP5厂家市占率达到90%以上。

其中,根据2018年国内角膜塑形镜验配量来计算,欧普康视占据24%的市场份额,处于老大的位置,排名第二的是中国台湾的亨泰占比22%,第三是美国欧几里得,占比18%。此外,还包括露西德、阿尔法、GreamLite、菁视等海外品牌。

(角膜塑形镜市场格局,来源:国盛)

值得注意的是,除了欧普康视,还有一家国产公司——爱博医疗的普诺瞳角膜塑形镜也于2019年拿到许可证获批上市,并于当年售出2.3万片,销售收入712万元,并在2020年继续放量。

欧普康视镜片材料来自于博士伦,而爱博医疗已经掌握原材料的生产技术。爱博的放量,对于欧普康视有一些压力,不过行业蛋糕还有数倍的空间,暂时不会进入激烈的存量博弈阶段。

04

综合以上分析,我们可知欧普康视未来的业绩确定性和成长性还是很强的,这是市场的一致预期,自然会给公司较高的估值溢价。

当前,欧普康视动态PE高达178倍,远超过估值上线区间。从绝对值来看,这是一个非常的高的位置,面临估值回撤的风险。对比同行爱博医疗,动态PE也高达230倍。

(欧普康视PE走势图,来源:Wind)

但从市场层面去看,4年内股价一涨在涨,本身就说明了很大的问题。因为价格几乎反应了所有信息,不断新高的股票,背后一定有硬核的逻辑。

所以,想要等欧普康视暴跌再去抄底,这种概率会比较低。或许更明智的做法是,等股价有一定回撤,就分批上车,并长期持有,赢率较大。当然,短期而言,股价会有回撤风险,因为近日大涨跟市场亢奋的情绪直接相关。