IPO在即,多名前监管官员集体突击入股?明泰股份还涉嫌虚假陈述,保荐券商浙商证券应难辞其咎

财联社(北京,记者 陈靖)讯,因对明泰股份股权结构分散、董秘履历虚假披露、公司财务风险激增欠缺核查,浙商证券保荐工作再次受到外界质疑。在浙商证券核查中,上述三点主要问题并未予以解决,究竟其是在帮着造假?还是在帮着圆谎?

比如上事件更令业界震惊的是,明泰控股还涉嫌利益输送,原证监系统官员前发审委委员集体突击入股。若按照此次明泰控股IPO计划发行4050万股、募集9.2亿资金测算,如果顺利发行,价格则约在23元左右。这就意味着,突击入股的诸多前证监系统原官员和前发审委员在明泰控股上市后便将获得超过3亿元的账面收益。

随着注册制正式实施,保荐机构迎来最强监管,监管部门也强化了对保荐代表人的执业要求。但是,近年来券商及保代因保荐项目中存在失察、内控不力等违规行为受到监管处罚时有发生。

招股说明书涉嫌虚假披露,浙商证券难辞其咎

记者梳理发现,在明泰股份招股书中,主要存在以下三点问题,分别是:家族企业内部股权分散、虚假披露董秘履历以及流动负债承压。

问题一:家族企业内部股权分散,股东存较大套现可能性

在明泰股份股权方面,泰控股是典型的家族企业,公司实际控制人为陈金明、陈美金、陈金光、陈元克、涂开玉及吴金旺等六人,合计直接持有公司发行前24.96%股份,并通过合计持有金锻实业100%股权而间接控制公司发行前35.60%股份,直接持有和间接控制公司发行前的股份比例为60.56%。

实际控制人、董监高存在亲属关系或关联关系,陈金明、陈美金、陈金光系兄弟关系;陈元克系陈金明、陈美金、陈金光三人母亲的姐妹的配偶;涂开玉系陈金明、陈美金、陈金光三人姐妹的配偶;吴金旺系陈金明配偶的兄弟;陈金明、陈美金、陈金光、陈元克、涂开玉、吴金旺具有一致行动关系。

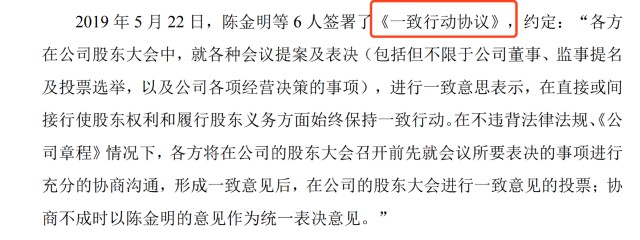

2019年5月22日,陈金明等6人签署了《一致行动协议》,约定:“各方在公司股东大会中,就各种会议提案及表决(包括但不限于公司董事、监事提名及投票选举,以及公司各项经营决策的事项),进行一致意思表示,在直接或间接行使股东权利和履行股东义务方面始终保持一致行动。

通常来讲,签署《一致行动协议》通常会有后续的动作,有可能是为了兼并重组,也有可能是为了套现。本身接触一致行动关系对股价不会造成大的影响,但如果有密切行动,或出现大股东套现(利空)会对股价造成很大影响。

问题二:董秘简历虚假披露,浙商证券失察严重

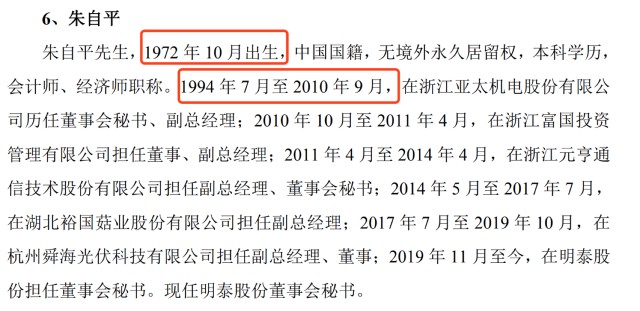

根据明泰股份招股书显示,公司董事会秘书朱自平1972年10月出生、本科学历,1994年7月至2010年9月在浙江亚太机电股份有限公司历任董事会秘书、副总经理;2019年11月至今,在明泰股份担任董事会秘书。

其中疑点在于,亚太股份是一家上市公司,成立时间是在2000年12月7日,那为何在公司成立6年前,朱自平就先有了公司的董秘身份?与此同时,朱自平出生于1972年,1994年时年仅22周岁。刚刚大学本科毕业,是否有足够资历担当董事会秘书?

此外,根据亚太股份发布的招股书意向书中披露,朱自平的职务经理丰富得多,而且在2007年4月才“同意聘任朱自平为公司董事会秘书”,这都与明泰股份在招股书中披露的信息存在很大出入。

问题三:明泰控股存货规模较大存在跌价风险

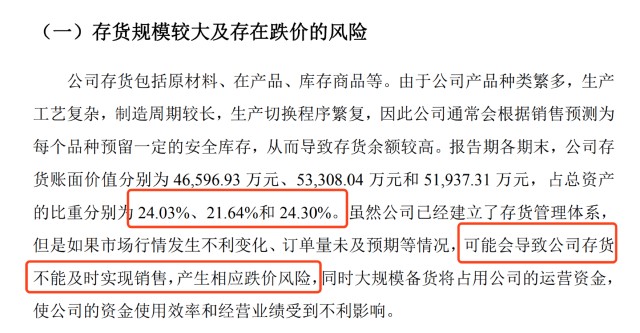

根据招股书,2017-2020年上半年,明泰股份的存货账面价值分别为4.66亿元、5.33亿元、5.19亿元和4.60亿元,占总资产的比例分别为24.03%、21.64%、24.30%和21.95%,报告期内存货账面价值始终保持在较高水平。

明泰控股表示,虽然公司已经建立了存货管理体系,但是如果市场行情发生不利变化、订单量未及预期等情况,可能会导致公司存货不能及时实现销售,产生相应跌价风险,同时大规模备货将占用公司的运营资金,使公司的资金使用效率和经营业绩遭受到不利影响。

报告期各期末,公司对部分呆滞预计后续难以变现的存货计提了存货跌价准备。2017年末、2018年末、2019年末及2020年6月末,存货跌价准备分别为780.72万元、1816.04万元、2912.50万元及3377.38万元,占存货余额的比例分别为1.65%、3.29%、5.31%及6.83%。

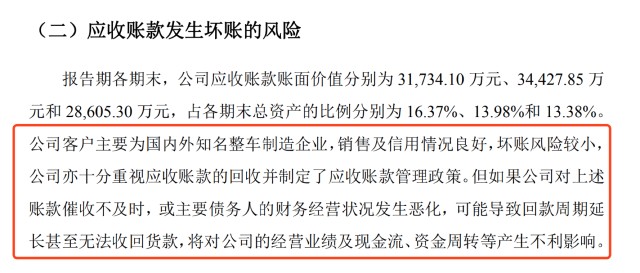

此外,明泰控股还存在应收账款占比较高,会对未来产生诸多不确定因素。报告期各期末,明泰股份应收账款余额均在3亿元以上,占当期营收比例分别为19.79%、20.55%、18.43%和39.16%。

从上表还可以看到,2020年上半年,明泰股份应收账款余额激增,已经接近2019年全年的总和。明泰股份在招股书中表示,公司客户主要为国内外知名整车制造企业,销售及信用情况良好,坏账风险较小,公司亦十分重视应收账款的回收并制定了应收账款管理政策。疑问在于,如果公司对上述账款催收不及时,或主要债务人的财务经营状况发生恶化,是否可能导致回款周期延长甚至无法收回货款,将对公司的经营业绩及现金流、资金周转等产生不利影响?

值得注意的是,本次浙商证券保荐代表人为周旭东和赵华。周旭东此前曾因对负责的项目核查程序不严谨,证监会曾对其采取出具警示函的行政监管措施。本次明泰股份IPO核查中,上述信息披露未核实清楚,可谓是职业生涯的又一个“坎儿”。

前发审委员集体入股或斩获3亿账面收益

除以上疑点外,明泰控股还涉嫌利益输送,原证监系统官员前发审委委员集体突击入股。

明泰控股在2019年9月之前,其股东几乎都是公司员工和关联人士,在即将申报IPO的前夕,突然引入的6家外部机构股东,可谓个个背景不凡。据媒体报道,在这些机构股东的背后,多位证监系统的前官员包括原IPO发审委员隐身其中。

2019年8月30日,就在浙商证券对明泰控股的上市辅导第一期工作接近尾声之时,明泰控股上市前的一轮增资控股也在此时紧锣密鼓地突袭而至。

上述接近于明泰股份的知情人士所言,这6家机构股东不仅个个来头不小,且其中多家还有关联性。

平阳朴明是专为入股明泰控股所设立。工商资料显示,成立于2019年9月16日,也就是成立当日便立即参与明泰控股的次轮增资。执行事务合伙人为杭州直朴投资管理有限公司(下称“杭州直朴”),包括自然人倪一帆、张葭、顾林祥等单位自然人和其他两家合伙企业构成了其合伙人名单,其中倪一帆持有平阳朴明19.84%的份额,张葭则以1350万元持有其17.86%的股份。

作为平阳朴明的基金管理人杭州直朴,则由自然人邓利泉和倪一帆分别出资600万和400万成立。

相关资料显示,倪一帆此前曾在证监系统工作多年,在资本市场和监管系统的人脉较广,并曾任证监会浙江监管局稽查处副处长。2015年,倪一帆从浙江证监局下海设立杭州直朴,依靠其多年来积累的资源,在资本市场中多有斩获。

倪一帆并不是隐身在突击入股明泰控股机构群中的唯一一位来自于证监系统的前官员。

工商资料显示,温州瓯泰成立于2017年6月21日,其普通合伙人和执行事务合伙人为杭州兆恒投资管理有限公司(下称“杭州兆恒”),而杭州兆恒的实控人则是薛青锋,持有杭州兆恒60%的股权。

薛青锋本人在国内资本市场中,也并非寂寂无名之辈,甚至在江浙一带的资本市场投资圈中,这位颇具传奇色彩的人物更是有着类似资本大鳄般的存在。不过,很少有人知道,在2015年便转身成为A股身价近十亿资本大鳄的薛青锋还有另外一个身份,那便是前证监系统官员。

据叩叩财讯获悉,1977年出生的薛青锋,2004年至2007年曾在温州知名的民企华峰集团担任企管部管培生。2007年,离开华峰集团后,薛青锋通过公务员考试进入了浙江省温州市金融办后任上市处处长。2009年11月,薛青锋正式调入浙江省证监局任职于上市二处,长期负责温州企业的上市推进工作以及省内上市公司的监管工作。2012年,35岁的薛青锋从浙江省证监局辞职下海。

与平阳朴明和温州瓯泰之间若隐若现的关联关系不同,宁波通泰信、宁波通元优博的执行事务合伙人则均为宁波通元致瓴投资管理合伙企业(有限合伙)(下称“宁波通元致瓴”),同样,宁波通元致瓴的来头也不小。

公开资料显示,宁波通元致瓴成立于2017年5月11日,由自然人宋新潮和陈波出资500万设立,其中宋新潮以395万的出资额持有其79%的股权,为其实控人。

据明泰控股招股书显示,宋新潮,男,1963年2月出生,住所为杭州市上城区锦花苑。鲜为人知的是,宋新潮曾是一位资深的IPO发审委员,在2010年至2012年间连续多届出任证监会IPO主板发审委员。

除了平阳朴明、温州瓯泰、宁波通泰信、宁波通元优博等四家各自相互关联的机构,同期突击入股的安徽森阳鑫瑞、合肥丰德瑞的背景也同样不容小觑,且二者同样为关联企业,合肥丰德瑞的的执行事务合伙人即为安徽森阳鑫瑞。

在对安徽森阳鑫瑞进行股权穿透后,自然人孟丹林与木利民持有其100%的股份。孟、木二人也同样为资本市场的“大鳄”级人物,其中孟曾出任巢湖市副市长,下海后,还一度出任亚洲证券董事长,而木利民也同样出生于政府机构,曾任安徽财政厅行政处处长,下海后,还曾在联合证券出任高管。

若以此次明泰控股IPO计划发行4050万股以募集9.2亿资金测算,其如果顺利发行,价格则约在23元左右。这也就意味着,身后藏有诸多证监系统原官员和前发审委员的突击入股机构,在明泰控股上市后便将获得超过3亿元的账面收益。

新证券法压实中介机构责任

在IPO实施注册制背景下,保荐机构的重要性越发凸显。

近两年,随着全面注册制推行,众多中小企业开始登陆科创板及创业板,在IPO信息披露过程中,一些保荐人失职的现象偶有发生。保荐人制度能有效保护投资者,但这些失职的保荐人却并未起到应有的作用,说其成为一些公司IPO虚假披露的“帮凶”也不为过,对于这些失职的保荐人应该实施“一票否决”制,让IPO虚假披露成保荐人的“红线”。

保荐人主要职责就是将符合条件的企业推荐上市,在这里保荐人承担的“荐”的职责,但不能忽视的“保”的职责。保荐人不仅负有推荐符合条件企业上市的职责,还要肩负符合条件企业上市后一段时间的担保职责。实践中,一些保荐人选择性地忽视企业IPO虚假披露,一是存在侥幸心理,而更为主要的则是利益的驱使。为了获得高额收益,一些保荐人就成了企业IPO虚假披露的“帮凶”。

证监会副主席阎庆民在第二十五届(2021年度)中国资本市场论坛上表示,监管与市场发展相生相伴。随着上市公司群体从无到有、从小到大,监管工作在实践中探索,在改革中加强,形成了以辖区监管责任制为基础,会机关、派出机构、交易所“三点一线”协同配合的监管体制,统筹抓好信息披露与公司治理监管,努力给市场和投资者一个真实透明合规的上市公司。

与此同时,新证券法压实了中介机构“看门人”的法律职责,主要通过加大违法违规处罚力度,倒逼中介机构提高自律水平。在新股发行的链条上,保荐机构需切实发挥“看门人”作用,秉承执业独立性,将有价值的企业推荐到资本市场,将不符合规则的企业自觉挡在资本市场门外。

具体来看,新证券法中,公司首次公开发行的适用条件发生重大变化,原先的“具有持续盈利能力”标准修改为“具有持续经营能力”。对财务会计报告的要求从“无虚假记载”修改为“最近三年财务会计报告被出具无保留意见审计报告”。

强化责任的同时,新证券法对中介机构未履行勤勉尽责义务的处罚力度明显提高。如“保荐人出具有虚假记载、误导性陈述或者重大遗漏的保荐书,或者不履行其他法定职责的”,在没收业务收入的同时,罚款标准由原先的业务收入的一倍以上五倍以下,提升至“一倍以上十倍以下”。