踏破深圳河,饮马中环!一生一次的历史机遇,来了!

作者 格隆汇社论

数据支持 勾股大数据

这几日南下资金突然高歌猛进开启“买买买”模式之后,有一位做投资多年的老朋友给我发来一段信息:港股有点2017年内味儿了。

算上阿拉伯数字和标点,一共14个字符,还有一个错别字。然而!却是似曾相识,字字见血,满纸荒唐,老泪纵横!

为什么?因为最近这几年,港股实在是太惨了!人们太期待一场像2017年那样的大牛市了!

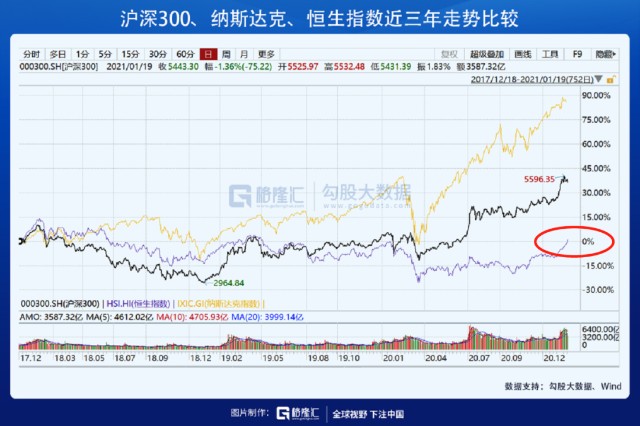

这三年,港股有多惨?话不多说,直接上图。

比较港股、美股和A股最近三年走势。与2018年初相比,A股(沪深300指数)累计涨了40%,美股(纳斯达克)涨幅接近90%,而港股(恒生指数)仅仅刚刚勉强不跌。

如此惨淡的行情,怎能不令人怀念起2017!那一年,南下资金大举买买买港股,改变了港股的市场结构和定价权,使得港股在外资一片“不看好”的声音下高歌猛进,气吐眉扬!

然而2018年开始,港股又恢复到了以前“小三市场”的尿性,长期持续性无条件低估:

美股涨,不跟;

美股跌,跟;

A股涨,不跟;

A股跌,跟!

无奈!!

耻辱!!!

1

低估值之耻

低估值是一种耻辱!是病,得治!

熟悉港股的朋友都知道,世界上,不论任何一个角落发生什么风吹草动,港股都先跌为敬!然后当轮到上涨的时候,却开始磨磨蹭蹭,一步三摇,犹抱琵琶半遮面!凭什么?

很简单,因为港股的涨跌,牢牢地被外资掌控,中国人自己从来都没有定价权!

所谓定价权,其背后其实是你的定价方式被接受被认可的程度。茅台那么贵,一瓶53飞天价格2500元(不考虑降价因素),但是这个价格在中国行得通,因为它背后的逻辑——水源稀缺、酿制方法优秀、古法传承、叠加茅台的社交属性和保值属性——这一切,为中国人民所认可,所以我们就说,茅台在白酒这个市场有定价权。或者说,中国人有茅台酒的定价权。

把这个道理推而广之,股票也是一样。每一只股票有不同的估值模型,按照不同的估值模型去计算,可能一家公司的市值会相差巨大。例如中国平安,按照保险股P/EV来估值,则长期高于人寿新华等同类险企;但是如果按照一家互联网公司去估值,那则明显低估。

上市公司的估值背后,是一个国家、一个经济体的资源、劳动力、科学技术、知识产权、还有许许多多无形资产的总和——是一个国家财富的象征!

而站在经济学的角度,商品的价值体现在交易之中——交换行为产生并形成了价格,价格回过头来决定你的竞争地位与在财富分配环节中的位置。

所以,从本质上说,你的竞争优势不来自你的技术水平,不来自你的科研实力,不来自你的廉价资源消耗,更不来自你的低廉人口红利,而是来自你在交换时的定价能力。

股票的价格被低估,则意味着上述这些林林总总的、有形的无形的资产与财富,被低估、被压价、甚至是被剥夺!

丧失定价权,对港股市场的伤害有多大?

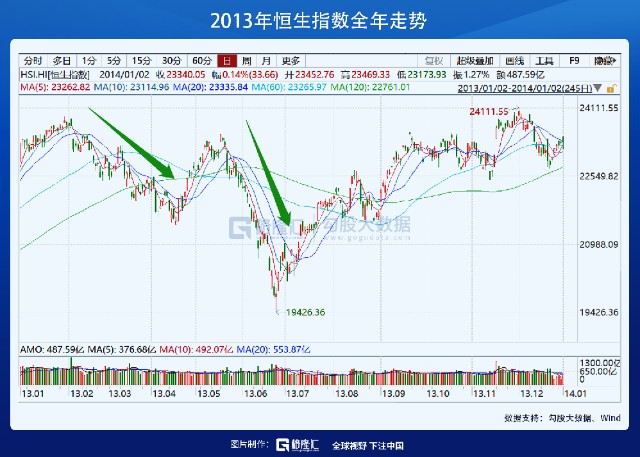

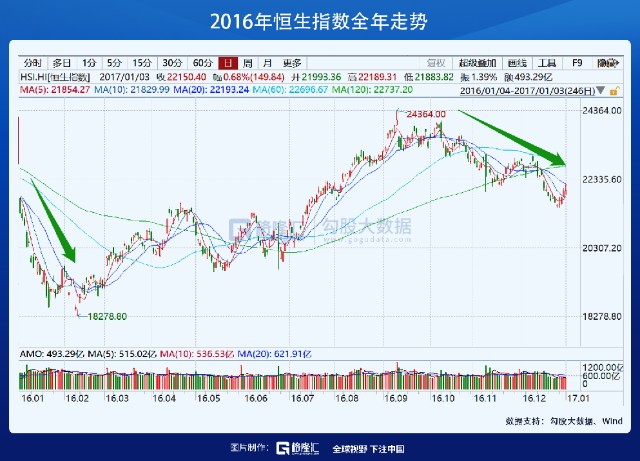

港股老司机都知道一个梗:港股市场大盘(恒生指数),每年都会有一波像模像样的下跌(跌幅超过15%)。

我拉出恒指股价历史图,找了几年;真的是几无一例外都符合。例如,危机的2008年

反弹的2010年

震荡的2013年

转折的2016年

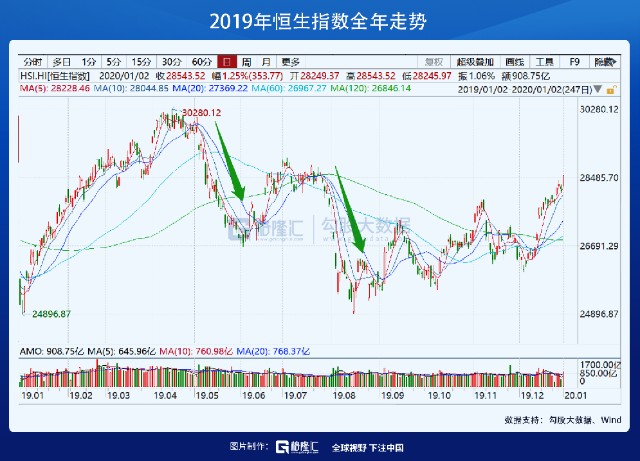

还有被“周期天王”称为85后第一次人生机会的2019年

有人说,港股是一个离岸市场,资产价格天然会有折价。更有人把港股长期低估说成是港股市场的优势,投资者的理性!

此大谬也!

同为全球金融中心与集资中心之一的美股市场,从来不会“享受”这种折价;相反,美股永远都在一路高歌猛进,该涨的时候,谁都不让!此前同样被称为“跟跌不跟涨”的A股,今年也恢复了“牛脾气”,一言不合就拉涨停!许多板块也是全球最贵!

然而港股,每年都得“扑街”一次,于是香港的基金经理养成了高低反复操作的习惯,只要赚到位,立马离场;等到跌完了再进。

就这样,活生生的把一个个价值投资的基金经理逼成了波段高手!

因为没有人相信会有长牛,所有人都打短线,没有长期配置的资金。这反过来也会增加市场的波动,形成自相反馈,无法自拔!这是对市场的一个长期伤害!更是对在这里上市公司的极大伤害!

2

争夺定价权

所以,任何一个主权国家,都是不会允许自己的股票市场的上市公司长期被低估!

事实上,争夺港股定价权的斗争,可以说几乎与这块殖民地的历史一样久远!

早在1969年,香港的证券交易所只有“香港会”,而这是一家完全掌握在英资手中的交易所,华人公司被拒绝在外,投资者也都是“鬼佬”。随着“九龙会”、“远东会”、“金银会”等交易所的成立,以及四所合并成立联交所,华人有了上市集资的权利,但!上市公司的定价权仍然掌握在外资手中!

内地这些年来已经积累了雄厚额资金。但,内地资金对于港股市场,长期是割裂的!所以导致了一个局面,即香港的主权已经回归,但港股市场的定价权仍然长期留在外面——牢牢地掌握在外资手中!

直到!

2014年11月19日,沪港通开通,内地资金流入港股市场的第一条“输水管道”打通。

2015年春夏,浩浩荡荡的南下资金几乎炒高了港股的所有版块,甚至包括那些万年不动的“老千僵尸股”——这被那些外资基金经理称作“北水南浸”,而他们也正好在高位套现走人。

那一年行情来得快,去得也快,并没有实质改变港股的定价权——外资通过对买卖时点和价格的精准把握,把第一批南下资金敢死队拍死在了沙滩。

争夺港股定价权的第一役:败绩!

但,前赴后继。

2016年12月8日,深港通开通,内地资金流入港股市场的第二条“输水管道”打通。

2017年,一切都不同了。南下资金汹涌而来,不仅炒高了之前长期被外资压抑的板块,而且教育了外资基金经理做人!

这一年,面对内房股“三剑客”——恒大、融创、碧桂园——从年头涨到年尾,那些抱着NAV公式死死不放的外资基金经理还在念着something must go wrong…,殊不知,神女应无恙,当惊世界殊。港股定价权已经正在易手,一个板块,又一个板块……静悄悄地,于无声处听惊雷。

内房股这一波定价权易手,从极度低估,低到残,到修复正常甚至稍微高估,只花了1年!例如碧桂园,从年初4港元涨到年底15港元,一年4倍!

可以的!

但是,这涨幅的背后是更加残酷的事实:对于这只股票而言,对于一位投资者而言,这种机会的时间窗口,只有这一年!你抓住了,就跟上了;而你错过了,这辈子就没有这种机会了!

尽管从2018年往后,内房股持续波动,叠加内地政策不确定性增强,但!以碧桂园为例,股票到今天仍然在10港元左右,这与2016年之前从没有超过3港元相比,只要你不傻,都能明白,这完全不是一个数量级!

我们知道,历史不可以假设,尤其是当代史!但,如果我党在完成三大战役之后,保守北方,没有派遣刘邓大军千里奔袭大别山,并顺势沿江东下,与国民党在虎踞龙盘的南京城下决战,恐怕不仅中国的历史要改写,世界的历史也要改写!

对于港股定价权而言,那一年的内房股,就是这样的机会,千里跃进大别山,一生一次的机会!那些固守NAV的外资基金经理,失去的不仅仅是一只牛股,而是对港股这一板块的永远的定价权!

港股史上,有没有从年头到年尾一直涨的一整年?

答案是:有!

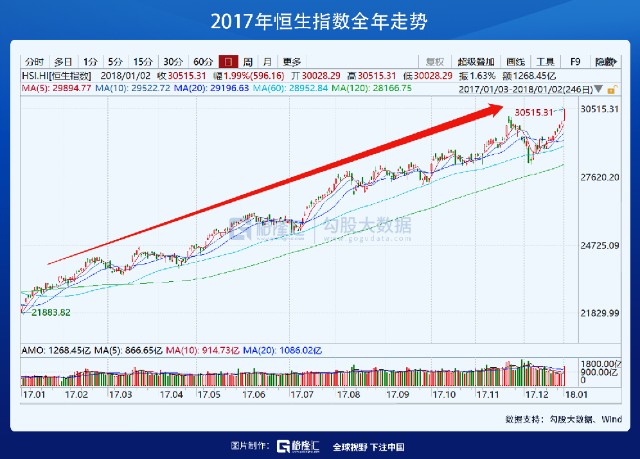

唯一一次从年头涨到年尾,only one,就是2017年!

而2017年,正是南下资金浩浩荡荡“买下香港”的唯一1年!

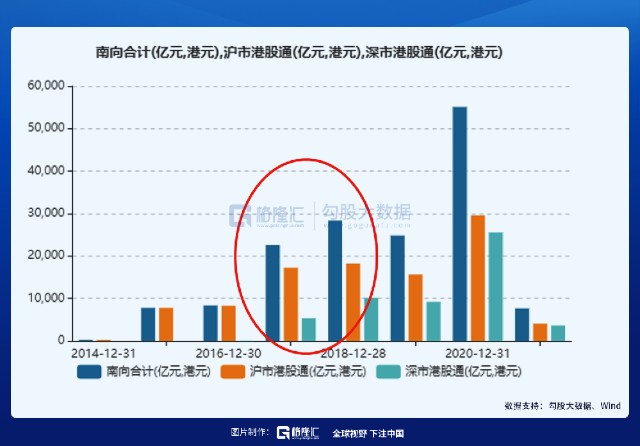

2017年,沪港通南下资金2267亿港元,深港通南下资金1131亿港元,两市南下资金总计接近3400亿港元。创当时历史新高。截至目前来看,仅次于2020年全年的6721亿港元,居互联互通开通以来第二位。

至此,港股定价权之争的第二役:完胜。

3

2021,再战港股!

2021年,争夺港股定价权的战役,盘桓又起!

2018年4月16日,美国单方面制裁中兴(ZTE),拉响了中美科技战的第一声警报!在长达两个月的停牌之后,6月13日中兴通讯(0763.HK)复牌,股价暴跌40%!由于H股和A股的联动效应,中兴A股(000063.SZ)也只能傻傻地跌,8个跌停。

灭霸一个响指,股价暴跌四成!还有什么比这更能反映出港股定价权掌握在外资手上这一赤裸裸的本质!

如果是在港股过去的岁月,这对于这只股票而言,等于被判了死刑!

例如同期被美国制裁的俄罗斯铝业(0486.HK)时至今日也未能回到被制裁前的股价!

然而当时是2018年,经历了2017的定价权之争,港股市场中,内资毕竟已经有了一定的话语权,你那么抡起大棒打压+资本市场上抛盘——我们这边就默默地接,买,托。

所以!在中兴通讯(ZTE)被制裁10个月之后(2019年2月25日),其H股的股价已经收复制裁前的价格!

这就是定价权的力量!

中国的核心资产,岂容外人置喙;压我资产价格者,虽远而必逐之!

到了2021年初,同样的剧本又在发生!只是这次的结局不同!

2021年1月7日,美国政府宣布,一大批中概股、以及在美国发行ADR的中资企业,将面临被迫退市的命运。随之而来,港股市场上这些公司对应的股票遭到外资的抛售、爆锤。

例如中国移动(941.HK)——被美国宣布被迫退市之后,股价低开扑街。

但随后的情节是戏剧性的!南下资金开始大举进场买买买,走出了一波尖底反转!

中国公司在港股市场的股价,从早世年间任意蹂躏,到后来长期压抑,到2017年扬眉吐气,2018年中兴通讯被制裁半年后股价收复,再到这一轮几乎是转天就被托起来!南下资金对中国公司股票定价权的接管,越来越迅速!

2021年,港股定价权之争,我们一定会赢!能否复刻2017?我们期待!

为什么?

近三年,香港这座城市经历了太多的磨难。金融市场也遭受了太大的冲击!

现在,2021年,不论是港股,还是香港这座城,都已经到了涅槃重生的时候!更何况,此时此刻,美股和A股都已经高估,全球活跃的几大市场就剩港股还在坑里蹲着!

这已经不是价差、估值差的问题,而是智商差的问题了!

岂有此理!

于是,甫一开年,南下资金已经按捺不住!在两地人员还没有流通的前提下,资金的浩浩洪流已经踏破深圳河,饮马中环,去抄底港股了!

恍惚间,2015、2017年那些发生过的场景又再现了。一边是外资疯狂抛售,卖卖卖;而这边是内资大举增持买买买。一买一卖之间,尽显国运兴替的历史大韵脚。

有人说这是为国接盘;我看,这分明是为国抄底。

这40年来,在中国,赌国运者,何曾被亏待?而当下,外资撤离,内资接管,定价权易手——这就是中国国运在香港这座城市的最直接、最激烈的体现!