美迪西月内涨超50%,还能涨吗?

美迪西今日再创新高!自1月以来,其股价涨幅超过50%。

究其原由,近期美迪西股价持续走强与其业绩超预期不无关系。

2020年,公司预计实现归母净利润约为1.23亿元-1.33亿元之间,同比增加85%-100%;全年扣非净利润为1.17-1.26亿元,同比增长100%-115%。

其中Q4单季度营业收入和扣非净利润分别同比增长分别为77%和235.8%,相继2020年中报和三季报之后继续超市场预期。

(来源:wind)

那么美迪西究竟是一家怎样的公司?

美迪西2004年于上海成立,前期以提供化学和生物分析服务为主,是国内起步早的CRO企业之一。公司服务涵盖医药临床前新药研究的全过程,主要包括药物发现、药学研究及临床前研究。

从2014年至2019年,美迪西营收从1.09亿元增长至4.49亿元,CAGR为32.73%,营收增速超过行业增长速度。从2015年至2019年,公司归母净利润从0.26亿元增长至0.67亿元,CAGR为26.70%。

而新增订单量高涨是支撑起业绩增长的主要原因。2019年,公司先后为国内外近600家客户提供药物研发服务,新增客户超过220家,参与研发完成的新药及仿制药项目已有17个通过CFDA/NMPA批准进入临床试验。2019年,公司新签订单6.16亿元,同比上升46.49%,相较同期营业总收入4.49亿元,新签订单为当年营收的137.19%,新订单数量大于营收。2020年上半年公司新签订单保持了良好的增长态势,新签订单金额达5.30亿元,同比增长106.41%。

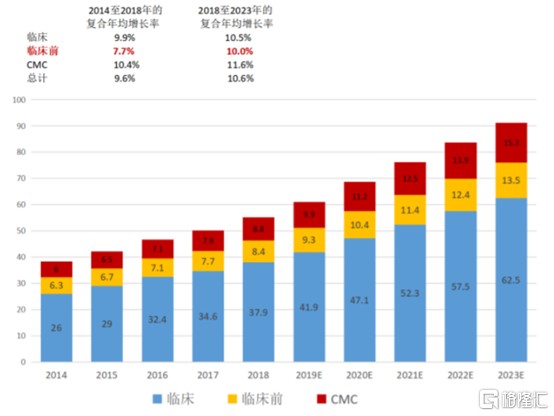

展望未来,美迪西是否还有增长空间?从所处行业来看,创新药的研发存在较高的研发失败风险,且周期很长,因此专注于新药研究的CRO公司孕育而生。根据弗若斯特沙利文,全球制药合同研究机构市场规模由2014年的382亿美元增至2018年的552亿美元,预计2023年将增至914亿美元。外包服务对全球研发支出总额的渗透率由2014年的33.7%持续增长至2018年的37.7%,预计2023年将增至49.3%。

其中,中国药品合同研究机构市场的规模由2014年的21亿美元增至2018年的55亿美元,预计到2023年将增至191亿美元。国内渗透率持续增长至2018年的32.3%,预计2023年将增至46.7%,仍低于同期全球渗透率。

(全球CRO市场规模(10亿美元),来源:东莞证券)

研发方面来说,美迪西主要为客户提供新药研发服务,员工日常主要从事新药研发工作。从2016年至2019年,美迪西研发费用合计从929.78万元上升至2818.79万元,年均增速为44.73%,其中2019年研发支出占营收比重为6.27%,领先行业其他主要竞争对手。

此外,在新签订单持续高涨下,公司亦持续扩张产能。根据2020年半年报,目前公司拥有约40,000平方米的研发实验室,募投项目扩建后将超过70,000平方米。

总体来说,自722临床数据核查以来,国内创新药研发市场呈现蓬勃发展的趋势,受益于此,美迪西从2014年以来业绩均呈现高速增长。展望未来3-5年,国内CRO行业仍将处于行业高景气度中,公司作为国内临床前一站式CRO细分市场龙头之一,随着研发能力提升和新增产能投产,其业绩或将呈现高速增长。