全民搞“基”时代,来了

01

最近,投资基金成了街头巷尾热议的话题,不管是在饭店还是在地铁,乃至于娱乐至死的微博上都连着好几日登上了热搜。

1月18日,这一天要载入中国基金业历史——易方达竞争优势一天销售2374亿,成为中国公募基金历史上首次募集规模最大的产品,刷新去年7月鹏华匠心精选创下的1357亿元认购记录,预计配售比例将在6.318%左右。

要知道,易方达竞争优势募集上线是150亿,相当于有2000多资金要退还给基民投资者,用“疯狂抢购”来形容一点也不为过。同一天,广发、华泰柏瑞等旗下新基金也在1月18日一日售罄,当日基金发行市场认购总规模超过2600亿元。

另据机构统计,1月前两周,已有27只偏股基金合计发行规模2085亿元。本周起至2月初,已经排期等待发行的主动偏股类基金共50只,其中有30只公布了募集上限,平均上限为76亿元。

有股友一针见血:现在已经从炒房团,过渡到了炒股团、炒基团的时代了。

02

为什么元旦过后,投资基金会这么火?

答案很简单,A股大盘大涨,吸引了无数的鲜嫩韭民。上证短短几个交易日,大涨近250点,走出了盘整半年的行情区间,站上了3600点。

(上证指数走势图,来源:Wind)

人性使然,场外的新血液相信了接下来会有一波牛市。当然还有白酒、新能源车、光伏等相关基金一年暴涨100%的财经新闻不断刺激灵魂最深处的赚钱欲望。

这一波火爆基金发行跟去年7月特别像。当时,上证指数短短8个交易日暴涨16.5%,从2900多点一口气拉升至3400多点,大牛市的声音此起彼伏。基民自然也很狂热,7月发行基金规模高达5389.4亿元,创下单月新基金发行规模创出历史新高,超越上一轮牛市2015年5月份的发行规模。

然而,7月中旬至年底,跌幅超过30%的公司有660家,跌幅超过20%的有1258家,跌幅超过10%的有2022家(占比49%),不涨反跌的公司一共有2778家(占比超过67%)。

这样的整体表现,你觉得7月份受大牛市鼓噪冲进去买基金的基民能有多少比例赚着、躺着出来?想必亏损才是常态,除非买了车、酒基金。

大盘行情演化到后面,车、酒板块继续大幅暴涨,一股脑冲进去买这类火热基金的基民太多,但好像真的站上了山岗:

据机构统计,截至1月8日,招商中证白酒指数基金,场外个人投资者持有份额高达369.8亿份,占基金总份额的99.45%。也就是说,总规模高达568亿、持有人总数高达830万户的基金,几乎全部是个人投资者在购买,人均持有不到4500份。

可见大的机构资金已经获利退场,剩下的是追高买进的基民,是众人拾柴火焰高的结果。机构退场散户进场,不管是直接投资股票市场还是借助基金间接投资股票市场,结果都是一个样的,那就是成为最终买单者。

我们在看看当前已经崩了一波的白酒——最近10个交易日,酒ETF累计暴跌11.8%。个股自然不用说,那是跌得稀里哗啦。

(白酒股价跌幅统计,来源:Wind)

还有1月初冲进去买新能源车、光伏等去年爆发的基金,你觉得基民是亏还是赚呢?最近短短几个交易日,光伏、新能源车接连崩了一波。以下是龙头股的市场表现:

(公募基金套团严重的个股表现,来源:Wind)

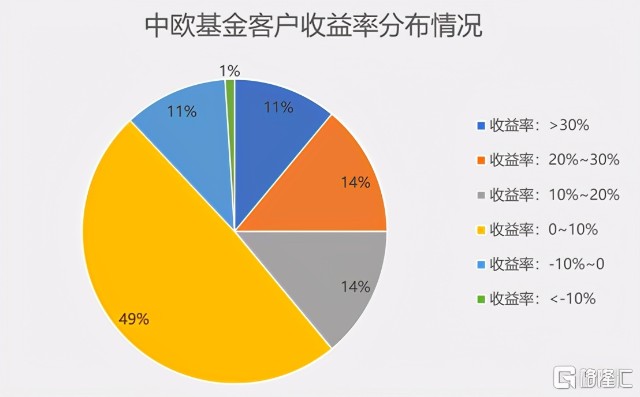

浮亏之下,一批玻璃心的基民会选择割肉离场。中欧基金之前有做一个统计,旗下基金2019年平均收益为52%,相比之下,购买基金的客户却没有那么赚——有12%的客户亏损,6成客户的收益率不足10%。

2020年,A股的股票型基金与混合型基金的平均收益率分别达到46%与47.5%,又有多少基民跑赢这个收益率呢?这里有自媒体做了一份问卷调查:

可见,股民身上追涨杀跌、短期投机的老顽疾在基民上如出一辙,背后是对于人性的贪婪与恐惧。

光涨指数,不赚钱,是基民的常态。再好的基金,不择时,贸贸然跟风买入,割肉出局的概率非常大。比如,1月13日上新的食品饮料ETF,非常火的一款指数基金,成交非常活跃,但上市5天跌5天,累计下跌8%。

(食品饮料ETF走势图,来源:Wind)

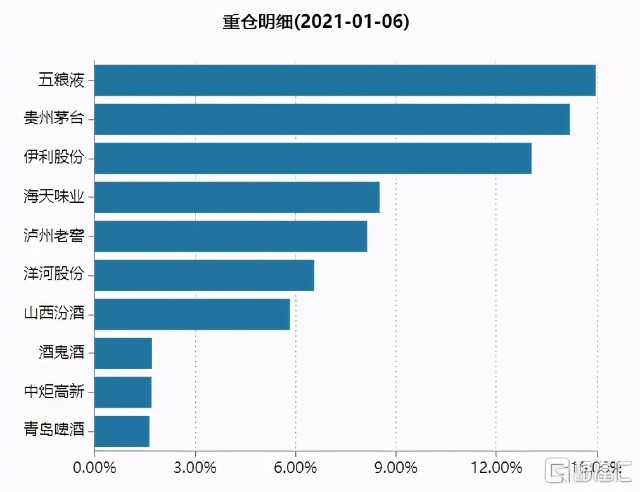

而该基金背后的重仓股质地基本都是一等一的好股票:

(食品饮料前10大重仓股,来源:Wind)

食品饮料ETF短期的糟糕表现,恐怕是这批公募新发基金的真实写照。因为新募集的基金集中在消费、白酒、新能源车,这些板块的估值都处在历史的绝对高位,连续下跌的概率是比较大的。我们看看当前已经回撤了一波之后的白酒估值,仍然是大幅高估的:

(白酒指数PE走势图,来源:Wind)

03

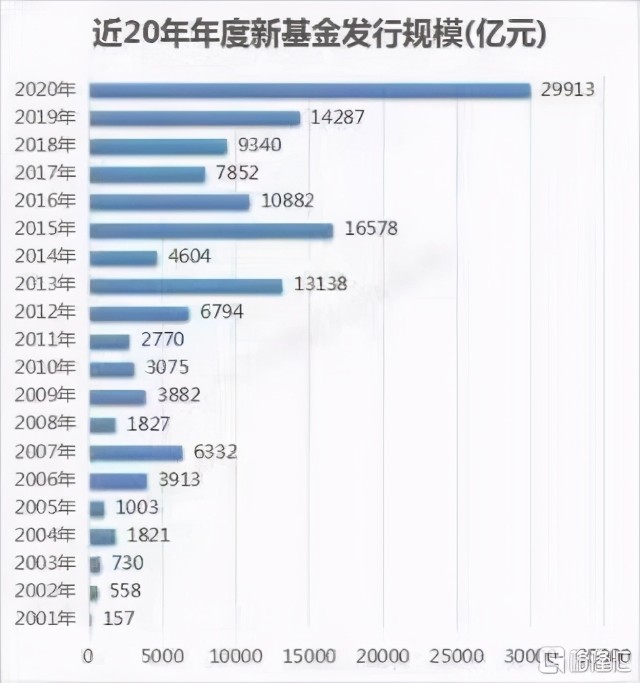

纵观过去近20年,中国新基金发行规模在去年拿下29913亿元,创下历史最高记录,2019年也拿下了14287亿元,可见权益类基金投资已经爆发。当然,过去2年的火爆,跟大盘表现有明显的正相关性。尤其是去年7月,大盘短时间猛冲,1个月就募集了超过5000亿元。

把时间维度拉长,20年来基金大规模发行跟大盘指数的表现均是密切相关的。第一波发行高潮是2007年,第二波是2015年。

(基金发行与指数点位图,来源:光大证券)

2007年大牛市,受到赚钱效应刺激,基民排队购买基金,与当前线上火爆抢购可以一拼。2007年最高峰的时候,公募基金占比市值的25.7%。

后来,股市崩盘,泡沫破裂,基民损失尤为惨重——基金份额大幅缩水,基金净值出现暴跌,5毛基金到处都是。当然,这对于基金业的发展冲击巨大。2010-2016年期间,公募市值占比从6.83%下降到区区只有3.28%,从市场绝对的话语权主力变成了一只不痛不痒的市场配角。

过了很多年,市场再度火爆。2015年牛市,机构抱团疯炒小票,吸引大量基民参与资本市场。后来的剧情,大家也都知道了,前期疯炒的中小盘跌成狗,当年诸多牛股下跌到只剩2-3层,市场上的5毛基金再度出现,基民再度为股灾付出了承重的代价。

后来,从2018年开始,公募基金开始追随外资的步伐,开始大幅重仓头部龙头,包括白酒、食品、新能源车、光伏等行业。

经过2年多时间疯狂助推核心资产,当前龙头们的估值处于历史的绝对高位。公募基金也获利颇多,盈利中位数最近2年每年都维持了50%的高位水平。以史为鉴,过往将近20年历史,一般基金经过2-3年的大幅盈利之后,次年将遭遇下杀的概率很大。

2021年,会不会重演过往的规律?我个人认为概率一点也不小。

当前,循环是这样的:机构抱团龙头,龙头股价不断上涨,反而来基金涨幅显著,不断吸引着基民参与基金投资,机构融了基民的钱,再度加仓了原有核心龙头票,再度刺激股价不断上涨,再度刺激基金上涨,不断形成正循环……

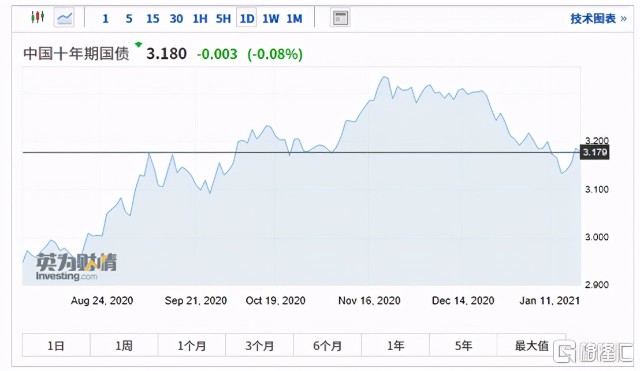

这样持续玩下去,直到新资金供应不足,就会崩。白酒就是一个典型,抛盘太多,接盘的增量资金不足,就得持续下崩。我们观察到,最近10年期国债收益率开始上行,货币层面并没有多么宽裕,这亦是大盘冲上3600点后快速进行盘整的重要逻辑之一。

(10年期贵国债收益率,来源:英为财情)

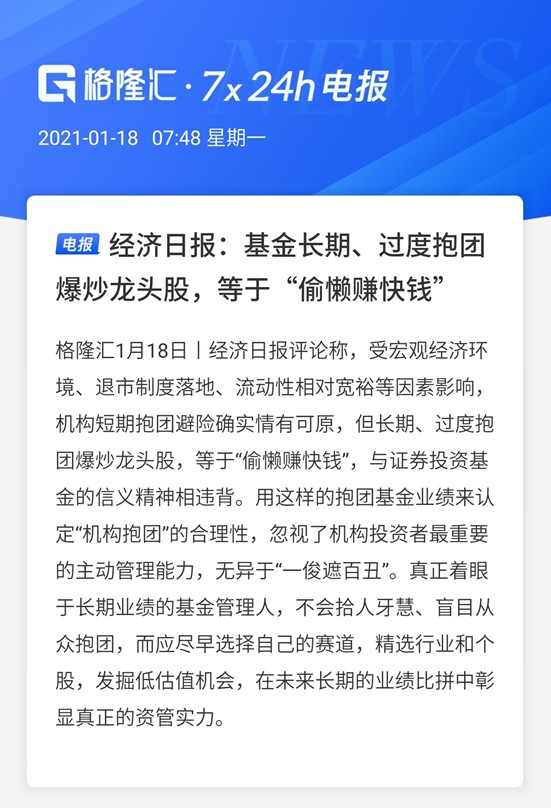

另外,近日官媒发话了,很直截了当批评了当下公募基金的乱象:基金长期、过度抱团爆炒龙头股,等于“偷懒赚快钱”。这是一个信号,值得重视。在市场多番质疑下,近来机构抱团龙头股已经崩了一波了,不少基金的净值回撤不小,基民亏钱的也不少。

04

投资中一年五倍者比比皆是,五年一倍者却寥若星辰。在公募基金界,以5-10年的维度,能做到20%年化回报的基金经理,其实就那么几个。

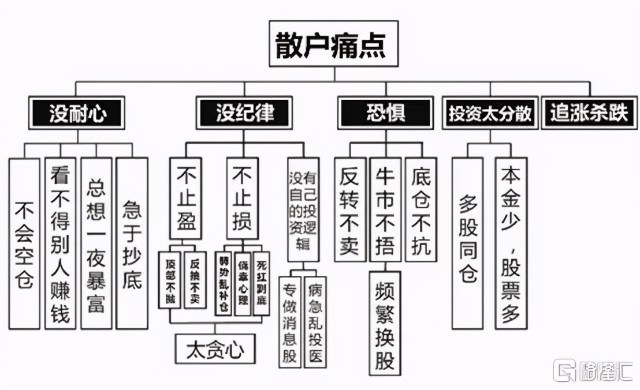

散户就不用说了。不管是直接投资,还是间接投资,1赚2平7亏的魔咒一直没被打破,亏钱才是常态,因为身上痛点太多了,不管是股民,还是基民。

火热基金发行的背后,更应该理性思考与抉择,而不是想着赶紧入市捞钱。在我看来,当下买入最为火热的基金,中短期被埋的概率比较大。

巴菲特曾告诫过我们:投资的第一原则是永远不要亏钱,第二原则是记住第一原则。但人性使然,市场会不断重复过往追涨杀跌、反复亏钱的故事。